らふ

らふこんにちは、高配当株投資家のらふです!

今回は、3DCAD会社のCDS(2169)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「CDS」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかるCDSまとめ(→は筆者の感想です)

・配当利回り3.8%(2024年1月1日現在)

→高配当、高配当株投資には最適。

・配当性向30-55%程度(直近10年間)

→適正水準。

・売上高は10年で1.2倍、営業利益率は9%-16%(直近10年間)

→売上の鈍化が心配、営業利益率は合格ライン。

・ROEは平均13%、EPSは上昇トレンド(直近10年間)

→EPSに若干の伸び悩みあり。

・営業CFマージンはプラス水準・自己資本比率は平均70%(直近10年間)

→営業CFマージンは安定性に欠ける、自己資本比率は素晴らしい水準。

・キャッシュリッチの判定

→キャッシュリッチ、財務基盤は盤石。

懸念事項(リスク)

・取引先の依存(売上先の3割を三菱自動車に依存)

・売上高の鈍化(直近10年はほぼ横ばい)

・同業他社との競争激化(業界の伸び悩み)

※投資は自己責任でお願いします。

らふ懸念点多数あるが財務は盤石、

余剰資金で投資するなら悪くない銘柄!

らふオススメ度★★★☆☆(3.0)

CDSとは≪ものづくりを支援する企業≫

CDSはものづくりを支援する会社です。

3D-CADによる製品設計、ロボット製造、ITインフラの構築など様々な事業を展開。

(※3D-CAD=パソコンを使って立体的な図面を作成できるソフトのこと)

その中でも自動車製造に関わる図面作成が事業の主軸です。

事業の詳細は素人だと難解ですので、詳しく知りたい方は公式HPをどうぞ。

らふ3D-CADで、ものづくりをサポートする会社

くらいの認識でOKです!

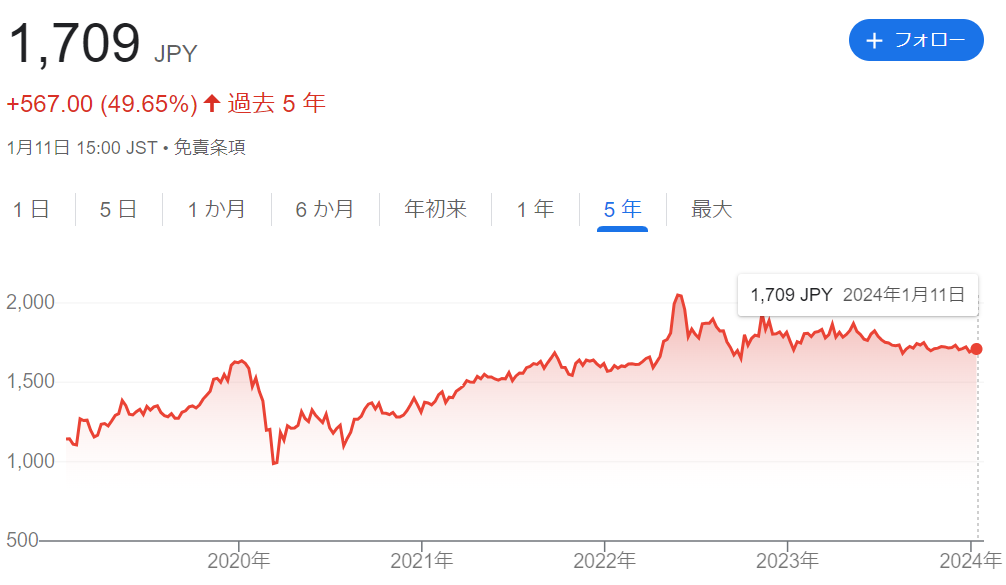

CDS 株価推移

直近5年は上下はあるものの、比較的マイルドな値動きですね。

良くも悪くも上昇トレンドではなく、横ばいです。

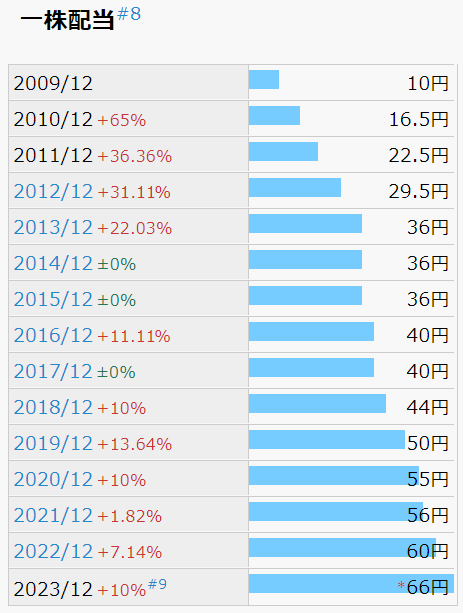

CDS 配当金の状況

配当金の推移

直近10年で配当金は約1.8倍に!(2013年36円→2023年66円)

減配も特になく好調です。

直近10年で増配は7回。

株主還元にはかなり積極的ですね。

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

配当性向

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

直近10年の配当性向は30-55%と良い水準です。

2009年は赤字ですが配当はしっかり出しています。

また、配当方針として、”長期的な安定配当を維持”を掲げており、

実態が伴っているため、他の高配当株と比べても優れていると言えますね。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

配当政策(方針)

CDSの配当方針は下記のとおりです。

当社の配当政策は、経営基盤の強化に必要な内部留保を確保しつつ長期的な安定配当を維持し、株主の皆様に対して利益還元を行っていくことを方針としております。

〈22年12月期 有価証券報告書より抜粋〉

配当方針を要約すると

「ある程度資産(利益)は残しつつ安定した配当を出していくよ!」という感じです。

過去も赤字でも配当を出しており、安定配当には期待が持てますね。

CDS 財務分析

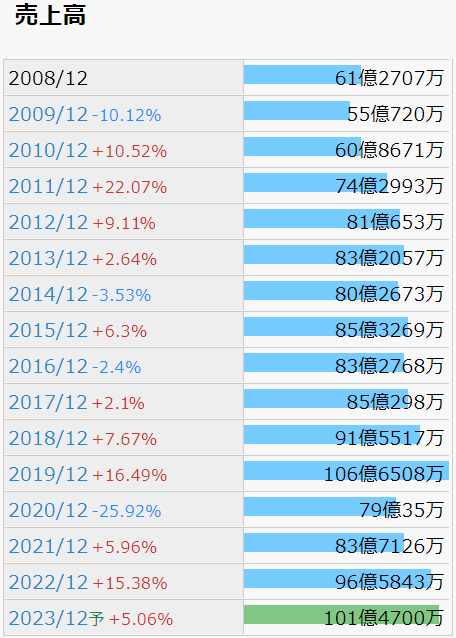

売上高

売上高は直近10年で殆ど変化なし。

2012年の81億から停滞気味、100億円が一つの壁となっているように感じます。

10年ほど停滞した売上が、これ以降伸びるかどうかにかかっていますね。

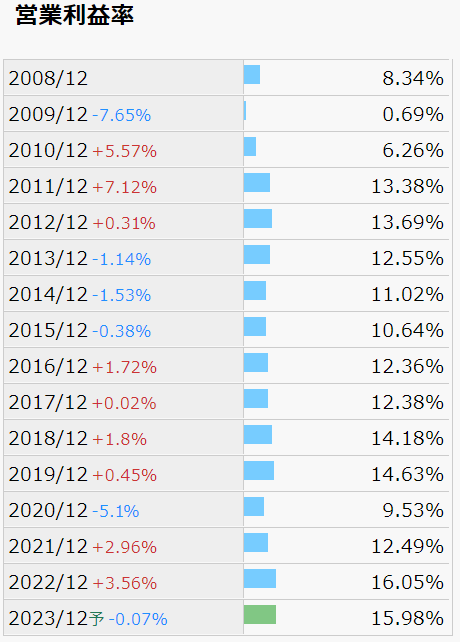

営業利益率

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円であれば営業利益率は10%。(高いほど効率的に稼いでいる)

営業利益率は9%-16%程度と高水準です。

ただ、リーマンショック時は赤字転落しており注視は必要です。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

ROE(自己資本利益率)

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円であればROEは10%。(高いほど効率的に稼いでいる)

ROEは13%程度。(直近10年の平均値)

多少の上下はあるものの良い水準ですね。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

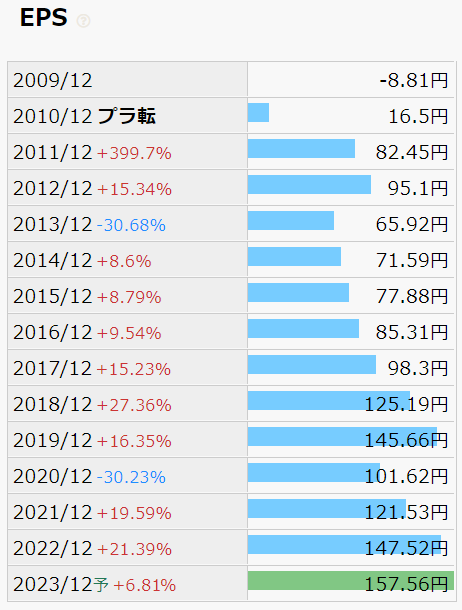

EPS(1株あたりの純利益)

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済み株式1万株、純利益100万円であればEPSは100円。(高いほど効率的に稼いでいる)

EPSは2023年実績ベースで157円

長期単位でみると上昇トレンドですが

直近は伸び悩んでいるように見えます。

今後利益を伸ばしていけるかどうかに命運がかかっていますね。

※数値よりも上昇トレンドなのかどうかが大事です。

●EPSの目安(参考)

EPSは右肩上がり+150円以上が合格ライン。(上場企業の平均は約180円)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

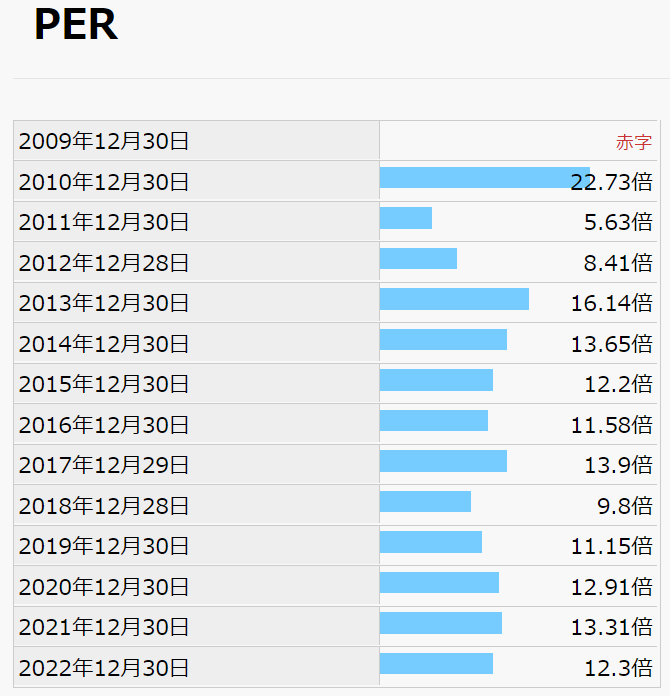

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

10~15倍程度の範囲で推移しています。

直近の伸び悩みを考えると12倍でも安くは感じないですね。

らふ2024年1月現在でPERは10.5倍

割高ではないラインにきていると感じます!

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

営業CFマージン(CF=キャッシュフロー)

●営業CFマージンとは

→売上高に対して、どの程度(本業で)現金収支があったかを示す指標です。

例)売上高10万円、現金+1万円であれば営業CFマージンは10%。(高いほど効率的に稼いでいる)

営業CFマージンがプラスであることは評価出来ますが、安定性に欠けています。

とは言え、事業自体は安定してますのでそこまで気にする必要はないでしょう。

●営業CFマージンの目安(参考)

営業CFマージンは15%以上が合格ライン。(上場企業の中央値は約5%程度)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

自己資本比率

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入した分が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年の自己資本比率は70%程度です。

上昇トレンドで全く問題のない数値かなと、素晴らしいですね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

キャッシュリッチの判定(現金等)

現金等は上下があるものの増加トレンドです。

直近数年で飛躍的に現金等が増えているのは、

固定資産の売却および、資本投入の減少等が理由です。

次にキャッシュリッチ企業なのか見ていきましょう。

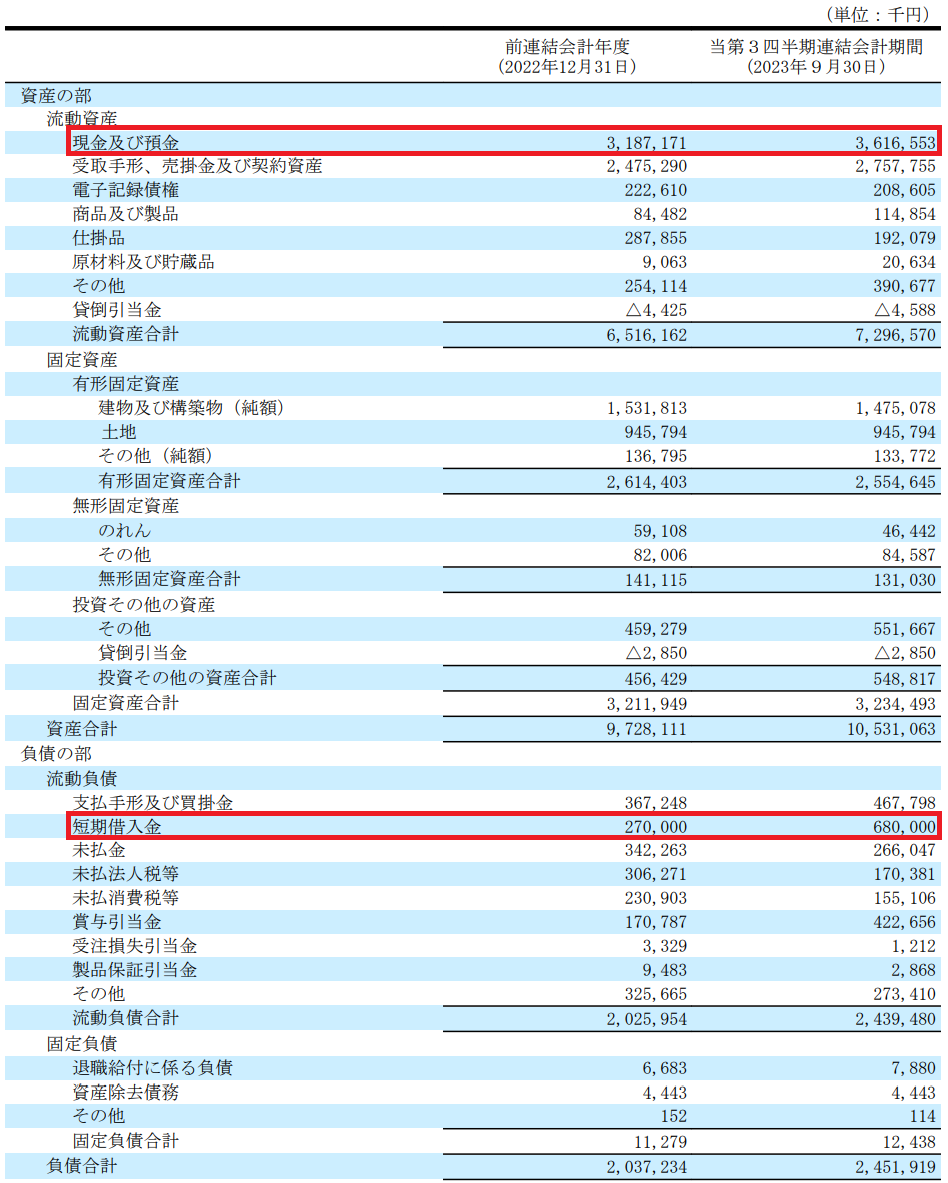

企業の財務状況を表すBS(貸借対照表)を見ると、

現金が31億、有利子負債(利息がつく借金)は6.8億です。

現金-有利子負債̠=25.2億になり、キャッシュリッチ企業認定です!

らふキャッシュリッチ企業は安定経営の証!

高配当株投資には大きなメリットです☆

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

CDS 徹底分析のまとめ

1分でわかるCDSまとめ(→は筆者の感想です)

・配当利回り3.8%(2024年1月1日現在)

→高配当、高配当株投資には最適。

・配当性向30-55%程度(直近10年間)

→適正水準。

・売上高は10年で1.2倍、営業利益率は9%-16%(直近10年間)

→売上の鈍化が心配、営業利益率は合格ライン。

・ROEは平均13%、EPSは上昇トレンド(直近10年間)

→EPSに若干の伸び悩みあり。

・営業CFマージンはプラス水準・自己資本比率は平均70%(直近10年間)

→営業CFマージンは安定性に欠ける、自己資本比率は素晴らしい水準。

・キャッシュリッチの判定

→キャッシュリッチ、財務基盤は盤石。

懸念事項(リスク)

・取引先の依存(売上先の3割を三菱自動車に依存)

・売上高の鈍化(直近10年はほぼ横ばい)

・同業他社との競争激化(業界の伸び悩み)

※投資は自己責任でお願いします。

らふ懸念点多数あるが財務は盤石、

余剰資金で投資するなら悪くない銘柄!

らふオススメ度★★★☆☆(3.0)

CDS 懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

CDSを買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

売上の約30%を三菱自動車工業に依存しています。

10年以上前から同程度の比率で依存しており、自動車業界との連動及び取引中止等がリスクです。

直近10年で売上高は20%程度しか増えておらず頭打ち感も否めません。

収益構造の改善等で利益確保・増配はできていますが、今後更なる事業規模の拡大等が出来るかは疑問です。

同業他社が多く、更に同業他社も売上が鈍化傾向です。

事業規模が小さいCDSが同業他社を超えて行けるのか。

(現状、大きな特許や明確な優位性が見当たらない)

CDS 分析の感想+買い時はいつか

売上の鈍化が気になりますが、それ以外は優良な企業です。

今後伸びる材料があると思えれば買い、なければ様子見といった銘柄ですね。(あくまでも筆者の感想)

あくまでポートフォリオのサテライトとして買うことをお勧めします。

買い時について

①利回り3.75%以上

→過去平均3.75%程度のため、それ以上だと投資冥利が出てくる。

②PER10~11倍以下

→直近のPERから11倍以下で買えれば少なくとも割高で掴む可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度!

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のいろはがわかるベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。