らふ

らふこんにちは、高配当株投資家のらふです!

今回は、人材派遣会社のフルキャストHD(4848)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「フルキャスト HD」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかるフルキャスト HDまとめ(→は筆者の感想です)

・配当利回り4.2%(2024年2月15日現在)

→THE高配当株の水準、良い感じです。

・配当性向37%程度(2023年度実績)

→程よい水準、問題なし。

・売上高は10年で4倍、営業利益率は平均13%(直近10年間)

→売上は堅調に推移、利益率はまずまずの水準。

・ROEは平均25%、EPSは安定せず(直近5年間)

→ROEは好調、EPSは利益率改善が課題。

・営業CFマージンは約10%、自己資本比率は65%程度(直近10年間)

→どちらも良い水準。

・キャッシュリッチの判定

→現金多く借入少なし!キャッシュリッチ企業認定!

懸念事項(リスク)

・競合他社の台頭

→参入障壁が低く大企業台頭は脅威

・社会保険の負担増

→2022年は法改正で利益10%減、今後も同様の可能性あり。

・投資先企業の衰退

→2023年は純資産の4割を投資(買収)に使用。

投資先の経営悪化は悪影響の可能性あり。

※投資は自己責任でお願いします。

らふ売上伸びるも利益は中々伸びず。

もう少し成長が欲しい企業。

とはいえ財務良好、増配も期待値高い。

サテライトとして投資検討。

らふオススメ度★★★☆☆(3.2)

フルキャスト HDとは≪人材派遣事業の企業≫

フルキャスト HDは人材派遣をメインに、多様な業種を支援する企業です。

引っ越しや倉庫業を中心に人材派遣を展開、

その他にも事業を行っています、見ていきましょう。

※事業説明が長いです!

急ぎのかたは☞こちら(次の章まで飛びます)

事業は下記の4つで成り立っています()は売上構成比

事業内訳(第2023年12月期決算説明資料より)

①短期業務支援事業(85.6%)

②営業支援事業(4.5%)

③飲食事業(6.5%)

④警備・その他事業(3.4%)

売上の8割以上が短期業務支援事業で成り立っているため、

短期業務事業の会社と言っても良いでしょう。

ライバル企業は

パソナグループ<2168>やパーソルHD<2181>

などです。

らふ人材派遣は市場が

活発な分ライバル多し!

フルキャスト HD 株価推移

2022年末に3,000円の高値をつけたもののわずか1年で半分の1,500円以下に。

1年で倍になることもあるのでかなり値動きの激しい銘柄です。

2024年2月9日発表の決算により株価下落中です。

フルキャスト HD 配当金の状況

配当政策(方針)

フルキャスト HDの配当方針は下記のとおりです。(要約あり)

当社は、総還元性向 50%を目標とし、株主への利益還元の充実化を図る方針であります。

今後も、収益力を強化し、経営効率の一層の向上を図ると共に、配当と自己株式取得を合わせた総還元性向 50%を目標とした株主還元を実施することにより、ROE20%以上を「企業価値の向上」を示す目標指標とし、その実現を目指してまいります。

<2024年2月 剰余金の配当に関するお知らせより>

●総還元性向とは

→企業が稼いだ利益のうち、どのくらい配当金+自社株買いに使われているかを示す値です。

例)100万円利益が出て、10万円自社株を買い

50万円配当に使ったのであれば総還元性向は60%。

※自社株を買うと、一般的に株価が上がりやすくなる

配当方針を要約すると

「利益の50%以上を配当+自社株買いにするね!」という感じです。

利益の配当は分かりますが、自社株買いは聞きなれない方もいるかと思います。

ずばり自社株買いとは、その名の通り、自社の株を買うことです。(そのままやないかい!)

市場にある自社の株を買うことにより、下記のメリットが生じます。

①相手に支払うはずだった配当金を払わずに済む。

②市場の株数が減り、1株あたりの価値が高まる

③上記により株価が上がる(ことが多い)

難しいことは考えず

自社株買いは株主にとってメリットのある施策でOKです!

まとめると

フルキャスト HDは「利益の50%以上を配当+自社株買いに使って株主還元を行う」です。

らふ自社株買いは増配と同じく

株主にとって喜ばしいことです!

積極的な自社株買いは正義。

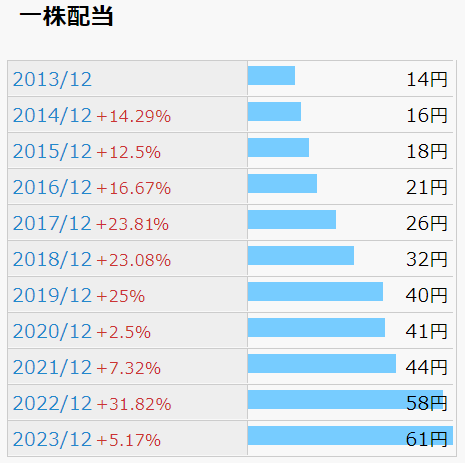

配当金の推移

直近10年で配当金は4倍以上に!

減配は一度もなく、直近10年の増配回数は10回と毎年増配!

勢いが半端ないですね!(語彙力)

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

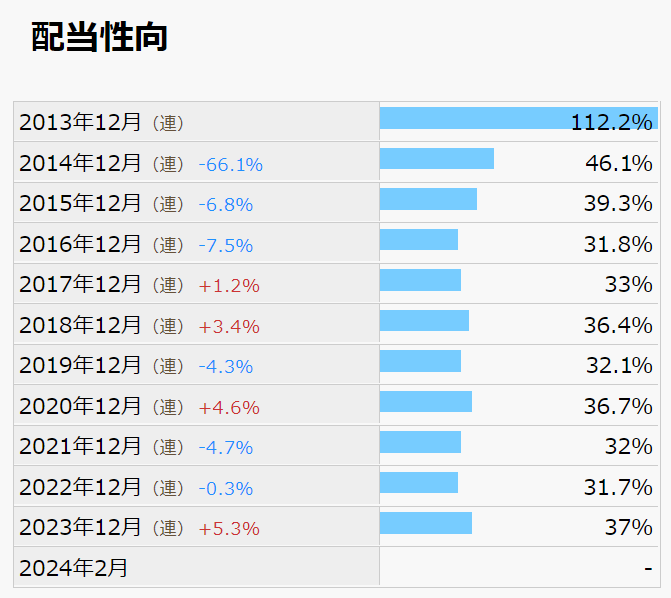

配当性向

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

配当性向は安定感があり、概ね30-40%と程よい水準ですね。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いている。(上場企業の平均は35%)

25%↓は還元に消極的、50%↑は減配等のリスクあり。(一概には言えませんが)

フルキャスト HD 財務分析

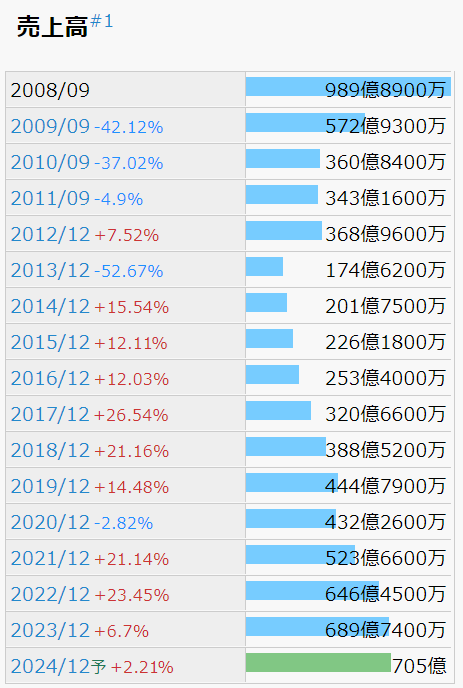

売上高

2008年から急激売上が減少しているのは、違法な派遣により業務停止命令が出たことが原因です。

業務再開後も、利用者からは煙たがられ、数年間は売上減少が続きました。

2013年からは売上が上昇、10年かけて、ようやく前の水準に戻ろうとしています。

直近の売上は全く問題のない水準で伸びていますね。

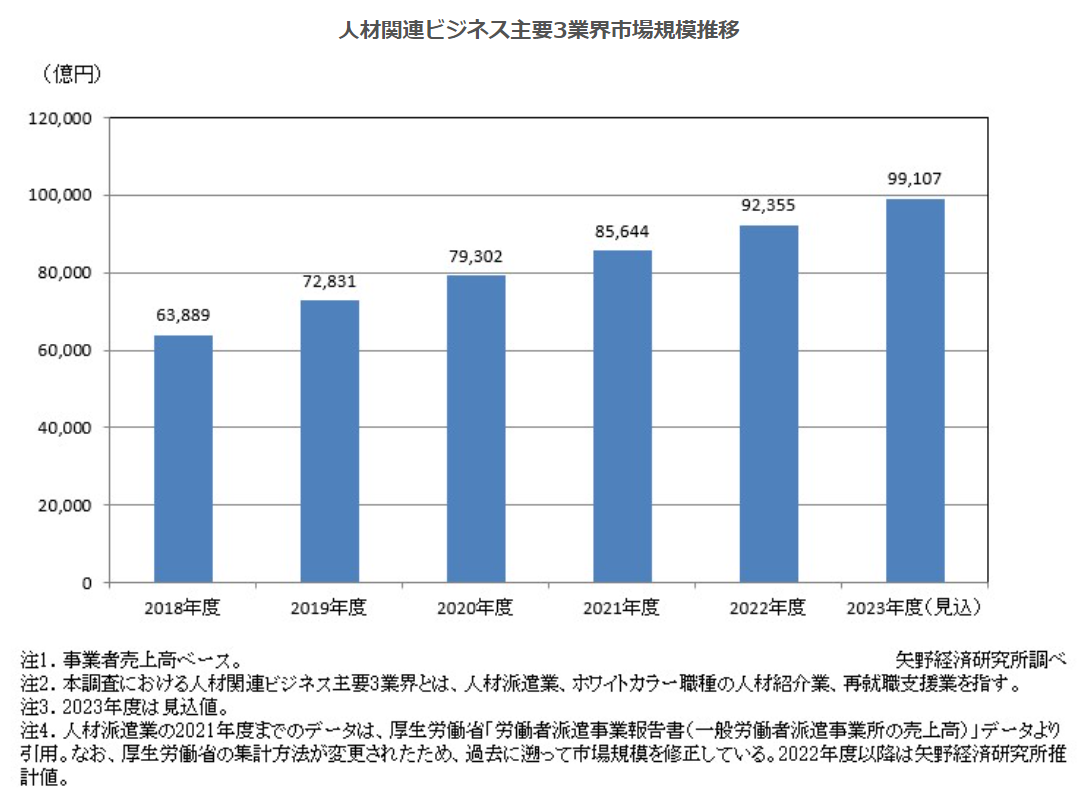

矢野経済研究所によると2023年度の人材関連ビジネスの市場規模は約10兆にのぼるとのことです。

このうち、約9兆が人材派遣の市場規模であり、いかに人材派遣の規模が大きいかわかりますよね。

直近5年は年7%で市場規模が伸びており、今後にも期待が持てます。

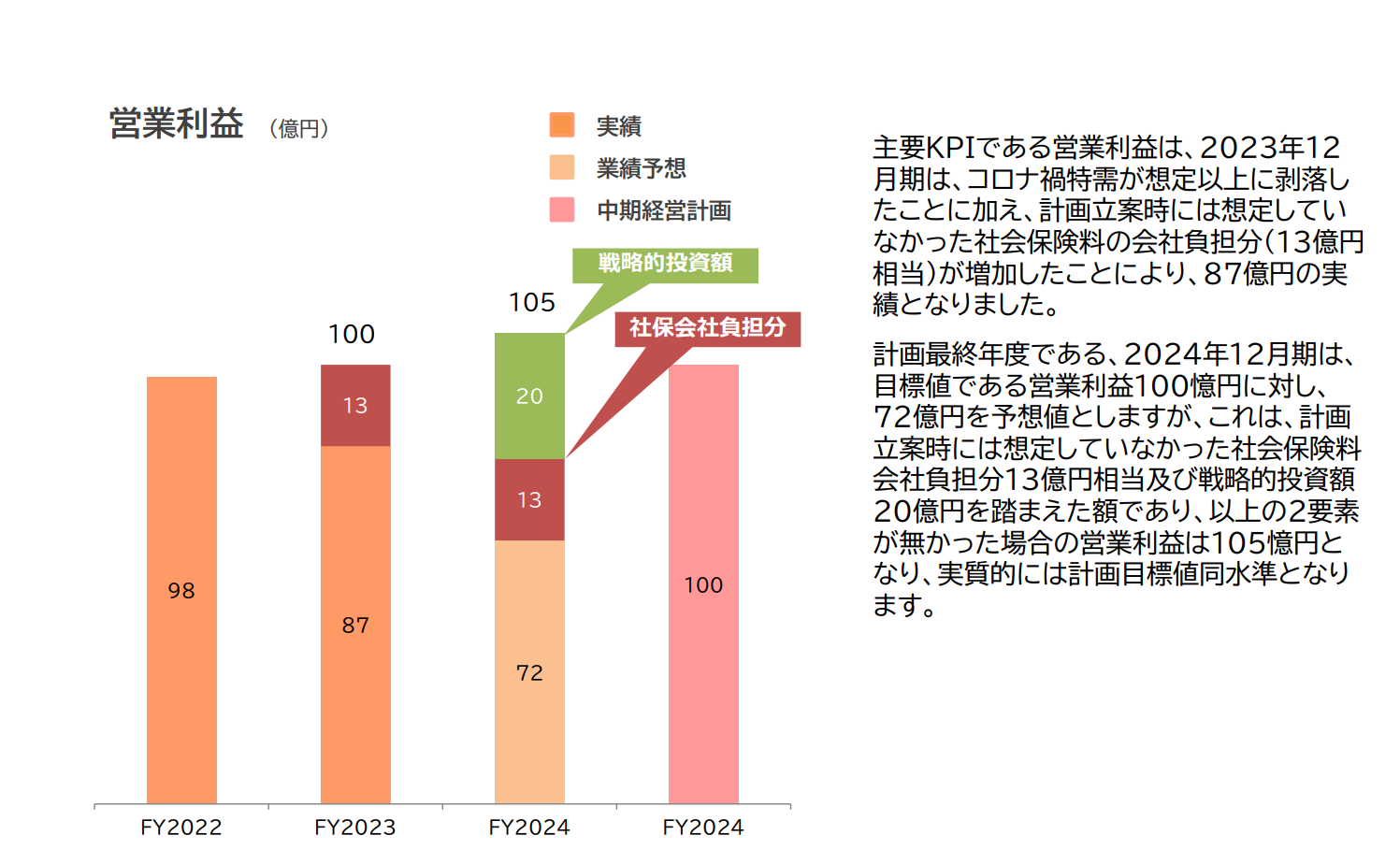

営業利益率

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円=営業利益率は10%。(高いほど稼ぐのが上手)

営業利益率は10-15%程度(直近10年)と高い水準です。

しかし、2023年は下落、2024年は10%台と芳しくありません。

稼ぎが下手になったわけではなく、これには理由があります。

それは、2022年10月の法改正です。

法改正により、

会社が負担する社会保険料が増えた結果、利益が減りました。

詳細は省きますが、社会保険料は従業員が50%、会社が50%支払っています。

法改正で社会保険の適用者が増えたため、負担増になったわけですね。

法改正の影響は大きく、

2023年は利益の13%減

2024年は利益の12%減

と影響がありました。

それに加え、

2024年は20億円の大規模先行投資(SNSを活用した宣伝等)を予定しております。

それらを加味すると、利益が大きく下がるわけですね。

参考に、決算説明資料の画像を添付しました。

ちなみに

法改正と大規模先行投資がなければ

2023年は利益率14.5%

2024年は利益率14.9%

といつも通りの水準になっていました。

事業には不測はつきもの、大幅な利益減等も

原因をきちんと突き詰めたいですね。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

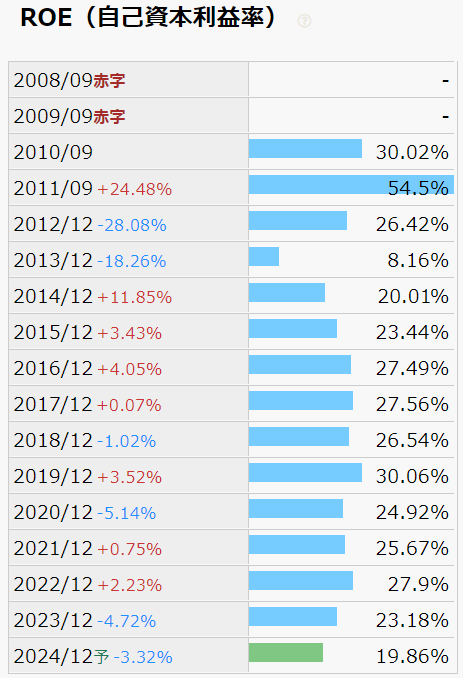

ROE(自己資本利益率)

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円=ROEは10%。(高いほど稼ぐのが上手)

ROEは約25%です(直近10年の平均値)

非常に高い水準です。

直近はやや下落傾向ですので注視は必要ですね。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

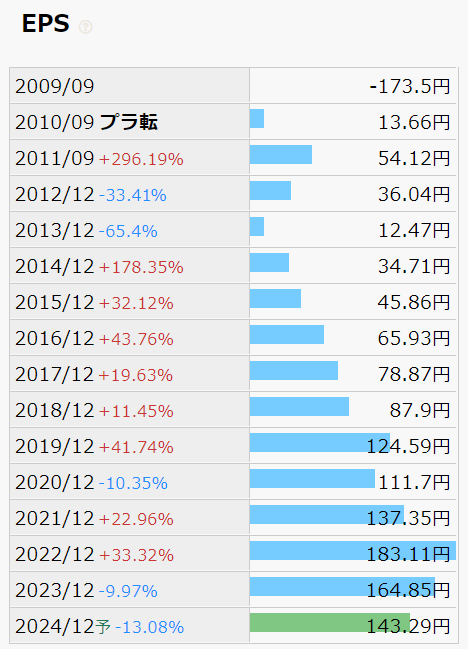

EPS(1株あたりの純利益)

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済株式100株、純利益1万円=EPSは100円。(高いほど稼ぐのが上手)

2022年までは堅調に推移していましたが、

先に説明した社会保険料負担増の影響もあり

2023年は減少しています。

また、2024年は先行投資で20億円使用する予定のため、EPSは減少予定となっています。

→(参考)先行投資が無ければ、2024年の予定EPSは183円です。

※EPSは数字よりも伸びているかどうかの方が重要です

●EPSの目安(参考)

EPSは右肩上がりが合格ライン。

発行した株式数で数字が上下するため

数字よりも推移の方が100倍大事。

(上場企業の平均は約180円)

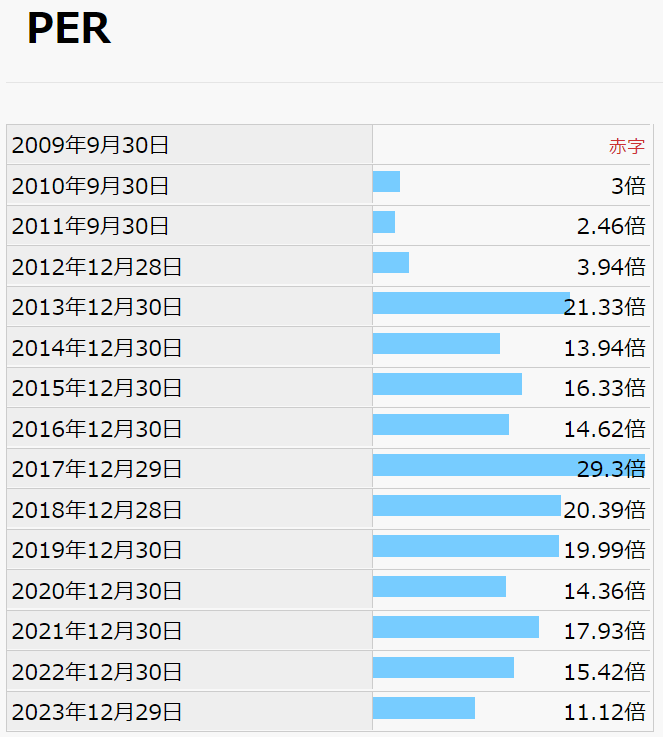

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

11倍~30倍の範囲で推移しています、ブレが大きいですね。(直近10年の平均値は約18倍)

2017年の29倍を頂点としてPERは下落傾向です。

PERの下落は、株価下落or利益増によるものなので

基本的には、下落するほど買いとなります。(例外あり)

2017年以降のPER下落は株価下落が主原因でした。

(利益の変動は少ないため)

①売上が伸びない

②この株はダメだと株主が判断=売る

③売る人が沢山いると株価は下落

④株価下落によりPERも下落

といった流れですね。

一見PERが下がったら買いに見えますが

株価下落は、企業が株主の期待に応えられなかった可能性があります。

しっかりと要因を見極めて、

判断していきましょう。

直近ではPERが10倍と中々においしい水準になってきたと感じます。

らふPER下落は原因を追究するべし!

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

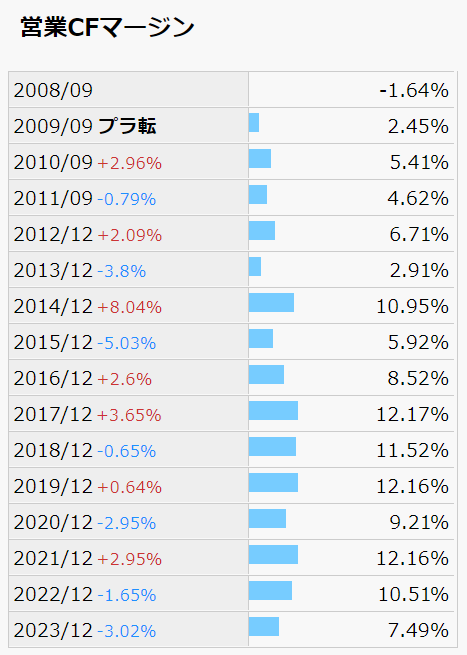

営業CFマージン(CF=キャッシュフロー)

●営業CFマージンとは(営業CFM)

→売上高に対して、どの程度(本業で)現金収支があったかを示す指標です。

例)売上高10万円、現金+1万円=営業CFMは10%。(高いほど稼ぐのが上手)

若干のブレはあるものの、約10%を維持しています。

安定した資金繰りが出来ている企業と言えますね。

●営業CFマージンの目安(参考)

営業CFマージンは15%以上が合格ライン。(上場企業の中央値は約5%程度)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

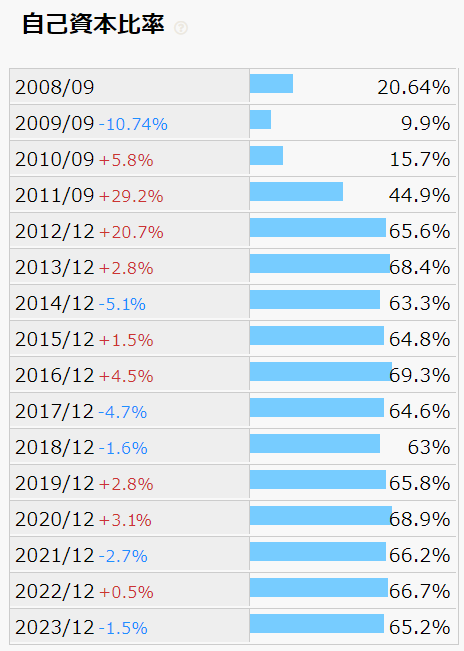

自己資本比率

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年の自己資本比率は65%程度です。

安定感のある水準を維持、堅調です。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に開きあり(数%~60%程度)、参考材料のひとつ。

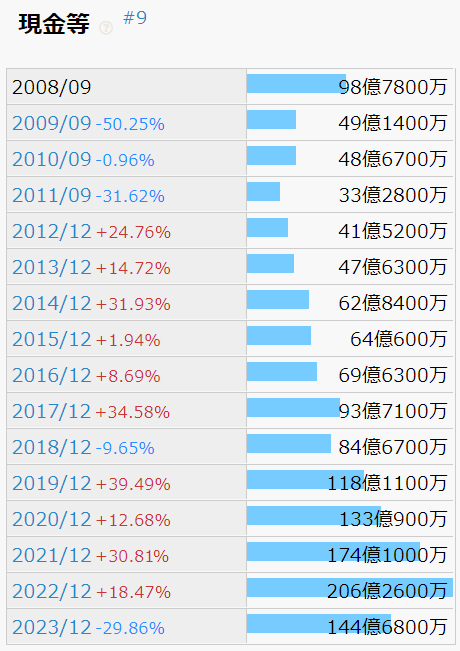

キャッシュリッチの判定(現金等)

2022年から2023年にかけて60億以上現金等が減っているのは下記3つが主な要因です。

①自社株買いに20億

②求人検索アプリのAppX社 買収に26億

③らあめん花月嵐を運営するグロービート社の買収に80億

特に③の買収だけで純資産の3割も使っています。

この買収が効果的かどうかはまだ不明ですが、

今後の動向に注視が必要ですね。

らふ人材派遣×ラーメンは

未知数すぎて面白い!(語彙力)

次にキャッシュリッチ判定です。

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

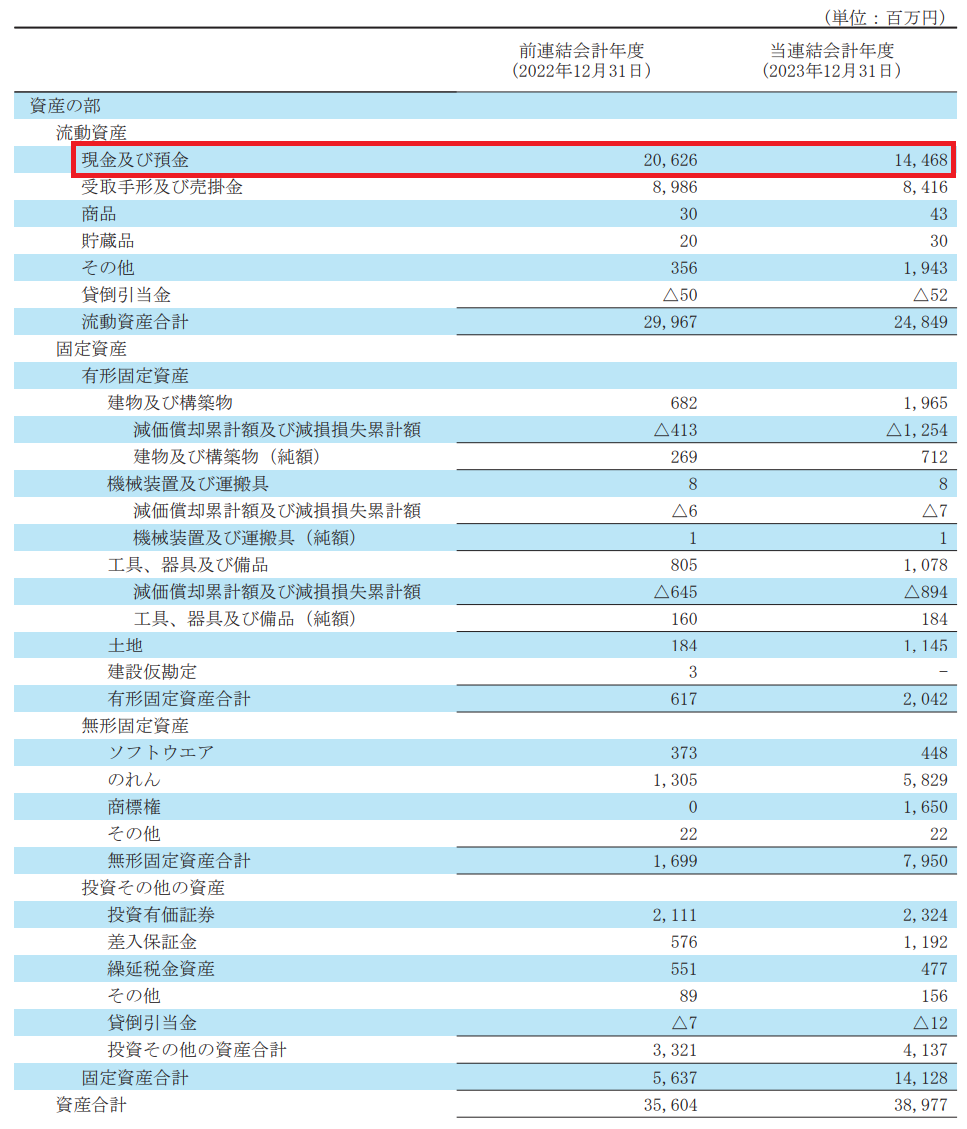

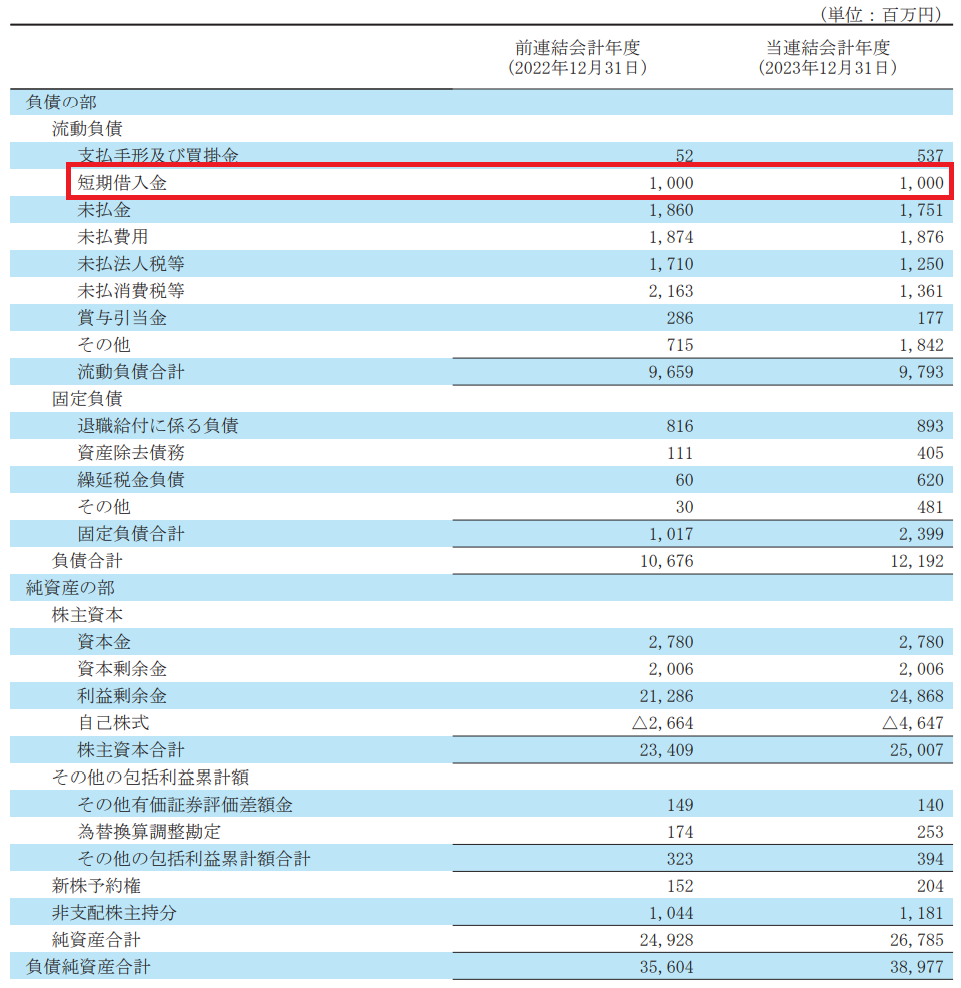

上記画像は、企業の財務状況を表すBS(貸借対照表)という指標です。

●BS(貸借対照表)とは

現金などの資産や借金などの負債が記載されており、財務状況がわかる表のこと。

この表を見れば、ある程度は経営が上手くいっているのかを判断できる。

BSを見ると、現金等が144億、有利子負債(利息が付く借金)は10億です。

現金-有利子負債̠=134億になり、キャッシュリッチ企業認定です!

キャッシュリッチであれば、不測時も対応しやすく

体力がある企業と言えますね。

フルキャスト HD 徹底分析のまとめ

1分でわかるフルキャスト HDまとめ(→は筆者の感想です)

・配当利回り4.2%(2024年2月15日現在)

→THE高配当株の水準、良い感じです。

・配当性向37%程度(2023年度実績)

→程よい水準、問題なし。

・売上高は10年で4倍、営業利益率は平均13%(直近10年間)

→売上は堅調に推移、利益率はまずまずの水準。

・ROEは平均25%、EPSは安定せず(直近5年間)

→ROEは好調、EPSは利益率改善が課題。

・営業CFマージンは約10%、自己資本比率は65%程度(直近10年間)

→どちらも良い水準。

・キャッシュリッチの判定

→現金多く借入少なし!キャッシュリッチ企業認定!

懸念事項(リスク)

・競合他社の台頭

→参入障壁が低く大企業台頭は脅威

・社会保険の負担増

→2022年は法改正で利益10%減、今後も同様の可能性あり。

・投資先企業の衰退

→2023年は純資産の4割を投資(買収)に使用。

投資先の経営悪化は悪影響の可能性あり。

※投資は自己責任でお願いします。

らふ売上伸びるも利益は中々伸びず。

もう少し成長が欲しい企業。

とはいえ財務良好、増配も期待値高い。

サテライトとして投資検討。

らふオススメ度★★★☆☆(3.2くらい)

フルキャスト HD 懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

フルキャスト HDを買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

人材派遣業は競争が非常に激しく、ライバルの参入も容易です。

フルキャストHDよりも規模が大きい人材派遣会社は多数あり、

大手企業の台頭による規模縮小のリスクは高いと言えます。

2022年10月の法改正により、社会保険料の負担が13億円(利益の10%以上)増加。

今後も、社会保険料の増額および社会保険の適用範囲拡大により利益圧迫の恐れあり。

2023年だけでも、純資産の4割を投資という名の買収(子会社化)に使っています。

そのため、子会社の状況悪化(赤字)等により、フルキャストHDにも悪影響がでる可能性があります。

(もちろん良影響もしかり・・・)

フルキャスト HD 分析の感想+買い時はいつか

フルキャスト HDは市場が伸びている人材派遣をメインにしており、魅力的な事業です。

ラーメン会社など一見、疑問を呈する会社を子会社化しており、

安定性よりも、攻めを重視した会社です。

攻める姿勢を評価できるのであれば買い、な企業ですね。

セクター分散にも有効です。

※セクター=持っている銘柄の業種のこと。

業種を分散することによって様々なリスクを分散できる。

買い時について

①利回り3.75%以上

→税引き後3%になる3.75%で買えれば高配当株としてのうまみが出てくる。

②PER11倍以下(直近1年の平均)

→PER11倍以下で買えれば少なくとも割高で掴む可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度!

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のいろはがわかるベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。