らふ

らふこんにちは、高配当株投資家のらふです!

今回は、人材紹介会社のMS-Japan(6539)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「MS-Japan」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかるMS-Japanまとめ(→は筆者の感想です)

・配当利回り5.0%(2024年7月14日現在)

→超高配当。

・配当性向100%程度(2023年度実績)

→利益は全て配当へ。高すぎるが配当方針のため問題なし。

・売上高は10年で4倍、営業利益率は35%-40%(直近10年間)

→売上の伸びも利益率も最高水準、最高です。

・ROEは平均15%、EPSは横ばい(直近5年間)

→ROEは問題なし、EPSは伸び悩んでいる。

・営業CFマージンは約30%、自己資本比率は90%程度(直近10年間)

→どちらも最高水準、文句なしの100点。

・キャッシュリッチの判定

→現金多く借入0!スーパーキャッシュリッチ企業認定!

懸念事項(リスク)

・配当方針変更による減配・無配

→配当方針の支えがあり高配当。

方針変更で減配&株価暴落の可能性あり。

・ライバル企業の台頭

→人材事業はライバル多し。

・投資に関するリスク

→資産の何割かを投資に回している。

投資損失時は株主還元にも影響あり。

※投資は自己責任でお願いします。

らふ無借金で安定した経営が魅力の企業。

配当性向100%が唯一の懸念材料。

らふオススメ度★★★★☆(3.7)

MS-Japanとは≪人材紹介の企業≫

MS-Japanは企業の人事や経理に精通した人材の紹介や、

税理や弁護士などの専門性が高い人材の紹介を行う企業です。

リクルートなどの一般的な人材紹介会社と異なり、何かしらの知識や専門性に特化した

人材のみを紹介しています。特化型エージェントとも呼ばれていますね。

他にもメディア事業等を行っていますが、

売上の10%未満のため、実質人材紹介の企業と言ってよいでしょう。

下記画像は人材紹介のHPトップ画面です。

管理したい部門(人事・経理等)や資格(税理士・弁護士等)から人材を探すことができ便利ですね。

2023年度のマーケティング調査では

管理部門・士業(高度な資格が必要な職業のこと)おすすめしたい転職サービスNo.1!

業界での地位は十分に築けているように見えます。

また2024年2月にはオーストラリアの人材派遣会社(FourQuarters Recruitment)を子会社化。

海外展開にも余念なしと言えますね。

ライバル企業はリクルートHD<6098>やエン・ジャパン<4849>が有名です。

株価推移

2020年に暴落後、1,000円前後の狭いレンジ(幅)で推移。

増配を発表した2022年末付近からは1,000円台をキープしていますね。

配当金の状況

配当政策(方針)

MS-Japanの配当方針は下記のとおりです。

当社は、2023年3月期から2025年3月期に係る配当について配当性向を100%基準としております。

〈2023年剰余金の配当に関するお知らせより〉

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

配当方針を要約すると

「2023年3月期~2025年3月期までは利益を全て株主に還元するよ!」という感じです。

実際2023年は配当性向100%、全ての利益が株主に還元されています。

今のところ有限実行されていますね。

因みに2023年以前は配当性向30%が基準でした。

また、2026年以降の配当方針は未定です。

配当方針変更が怖いものの大株主に社長(60%ほど保有)がおり

自分も配当を貰う立場であるため配当性向30%に戻す可能性は低いと考えます。

らふお金持ちでも

貰えるものは貰っておきたいよね!

ただし、2026年の配当方針が配当性向30%基準に戻った場合は、

株価下落&配当金減配は明白ですので懸念しておきましょう。

配当金の推移

上場したのが2016年12月のホヤホヤ企業です。

上場後の初配当は2017年の8.75円、その後わずか6年で配当金は5.6倍に!

2023年には配当方針の変更(後述)で配当金は15円→49円と急成長していますね。

2022年以前に買っていた人がうらやましいです。

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

配当性向

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

配当性向は直近の2023年を除くと30%前後で安定しています。

2023年には配当方針を配当性向100%に変更したため配当性向100%になっています。

配当性向100%は思い切った変更ですよね。

利益が全て配当に回るため、企業の内部留保が積みあがりませんが

配当金が欲しい人にとっては夢のような方針です。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

財務分析

売上高

上場した2017年以降も若干のブレはあるものの、売上高が増えていますね。

MS-Japanは今後の見通し(下記画像参照)として、2025年までに売上高61億を目標としています。

2023年度は予想よりも2.7%少ない売上高でしたが、利益は予想通りと好調です。

仮に見通し通りにいけば、2025年度の配当金は、1株あたり約70円(2023年は49円)となり

大幅な増配&株価上昇が狙えますね。

とは言っても、目標と現実が乖離するのはよくある話です。

企業が立てた目標が実際に達成されるかどうか、ゆっくりと見守っていきましょう。

らふ

らふ中長期計画(目標)は中身よりも

達成できたかの方が100倍大事です!

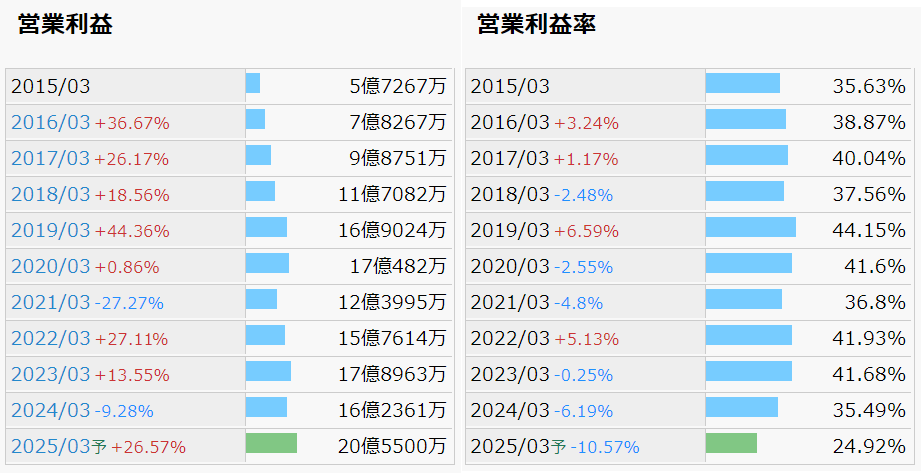

営業利益・営業利益率

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円であれば営業利益率は10%。(高いほど効率的に稼いでいる)

営業利益率は40%程度と意味わからないレベルで高いですね。

人材紹介事業は利益率が比較的高いことで有名ですが、それでも40%は頭おかしいと思います。(誉め言葉)

しかし、2025年の予想では25%程度と下落。人件費等のコスト増が理由です。

25%でも十分高い水準ですが、コスト高に対する対策がまだできていない点は抑えておきましょう。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

ROE(自己資本利益率)

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円であればROEは10%。(高いほど効率的に稼いでいる)

ROEは約15%。(直近10年の平均値)

高い水準で安定していますね。

営業利益率ほど数字が高くないのは自己資本が多いのが原因です。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

EPS(1株あたりの純利益)

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済み株式1万株、純利益100万円であればEPSは100円。(高いほど効率的に稼いでいる)

直近5年は横ばいで振るっていないですね。

とは言え、中長期計画に沿えば、EPSが2025年で過去最高の60円は

行くと推察できるので今後に期待しましょう。

※EPSは数字よりも伸びているかどうかの方が重要です

●EPSの目安(参考)

EPSは直近10年のトレンドを見よう!

右肩上がり=OK

横ばい=微妙

右肩下がり=危険

※数字は株数とかで上下するので飾り程度です。

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

20倍~47倍の範囲で推移しています。(直近10年の平均値は約24倍)

同業他社と比べるとやや高いですが

それだけ期待されているということですね。

とはいえ仮に減配や大幅利益減になった場合は、PERが10-15倍まで一気に下がる可能性があります。

そうなると、株価は400円~800円まで暴落しますね、恐ろしい。

これは最悪の想定ケースですが、そうなる可能性もあるということです。

株を買う際は最悪のケースも頭に入れながら買えると良いですね。心構えができ結果的に余裕も生まれます。

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

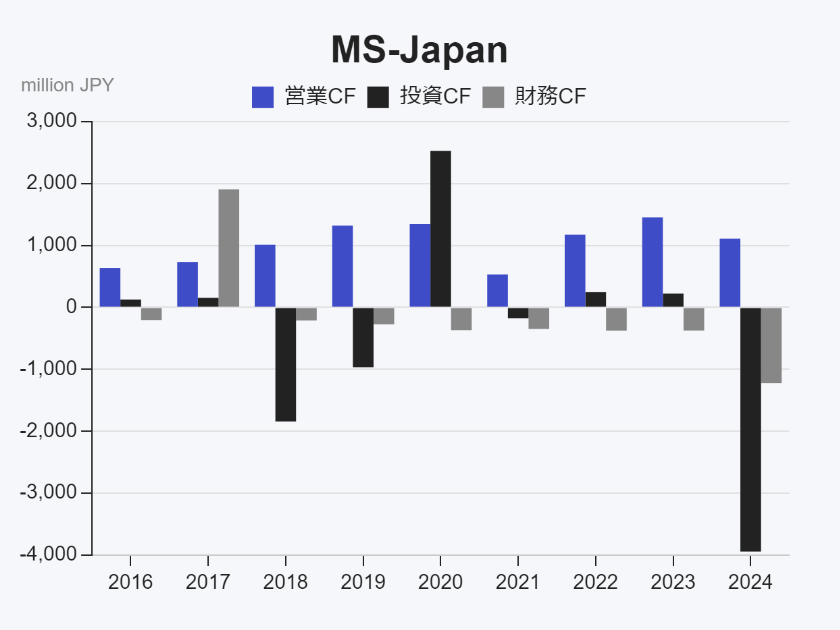

キャッシュフロー(CF)

●キャッシュフロー(CF)とは

→お金の出入りを表す指標です。

プラスは資金増、マイナスは資金減の認識でOKです。

■営業CFについて

→本業で稼げていればプラス。(お金がはいる)

■投資CFについて

→設備投資等をしていればマイナス。(お金がでていく)

■財務CFについて

→資金調達はプラス、返済はマイナス。

手元の現金は増え、投資も積極的に行い負債は減るという良いCFです。

2024年に投資CFが突き抜けてマイナスになっています。

これは、オーストラリアの人材派遣会社(FourQuarters Recruitment)の子会社化に30億円つぎ込んだからですね。

手持ち資金の半分弱をつぎ込んだ大規模投資が功を奏すのか見ものです。

設備投資や借金返済などお金をつぎ込むところには満遍なくお金を使っています。

典型的な優良企業のCFですね。

●各CFの目安(参考)

■営業CF

+が好ましい。(+=お金が増えている)

■投資CF

一般的には-が好ましい。(-=積極的に投資をしている)

■財務CF

一般的にはマイナスが好ましい。(-=返済する余力がある)

財務状況(自己資本比率等)

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入した分が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年の自己資本比率は90%程度です。

これほどまでに高い企業は中々いません。

営業利益率も高く、自己資本比率も高い、素晴らしい企業ですね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

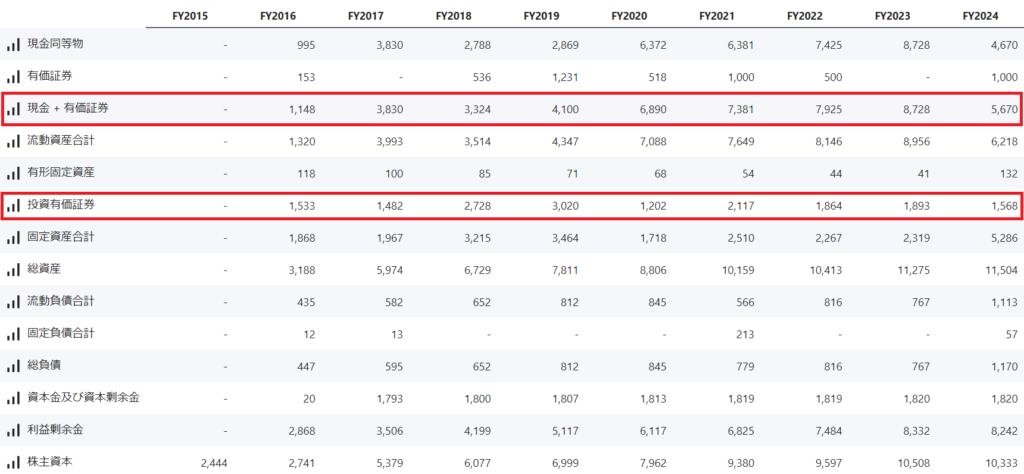

キャッシュリッチの判定(現金等)

現金等は上昇傾向で、純資産(株主資本)103億のうち現金等が56億と

過半数が流動性(現金or現金化しやすい)の高い資産であることがわかります。

流動性が高い=不測の事態も対応しやすく高評価ポイントですね。

2024年に前年比で現金が30億以上減っていますが、

これは、オーストラリアの人材派遣会社(FourQuarters Recruitment)の子会社化によるものです。

ややリスクの高い投資ですが、事業拡大に積極的なのは評価できますね。

次にキャッシュリッチ企業なのか見ていきましょう。

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

企業の財務状況を表す上記画像(貸借対照表)を見ると、

現金+有価証券等が56億円、有利子負債(利息がつく借金)は0円!

現金+有価証券-有利子負債はプラスでありキャッシュリッチ企業です!

他人資本がなく、経営出来ているのは理想形ですね、

因みに任天堂やキーエンスなども無借金で経営基盤は非常に盤石です。

安定した経営には、キャッシュリッチありと言えるでしょう。

配当継続可能年数

●配当継続可能年数とは ※当ブログオリジナルの単語です。

→ネットキャッシュ(現金+有価証券等)-有利子負債を元手にし

直近と同額の配当金をあと何年間出せるのかという指標。

配当継続可能年数が多いほど、利益減でも配当を出しやすい。

また一時的に配当性向が100%を超えても、余剰金で賄えるのが強み。

(=減配されにくい)

元手は56億円、2024年度の配当総額は14億円。

よって配当継続可能年数は4年です。

配当金56円は利益0円の場合4年しか持ちません。

内部留保には余力がなく、ピンチの際は息は長くないと言えるでしょう。

いずれ配当性向100%をやめるかもしれないですね。

その時は一刻も早く売りをオススメします。

●配当継続可能年数の目安(参考)

10年以上あれば利益が積みあがっている企業と見なせる。

高配当株投資では最低でも5年以上は欲しい。(らふの主観)

徹底分析のまとめ

1分でわかるMS-Japanまとめ(→は筆者の感想です)

・配当利回り5.0%(2024年7月14日現在)

→超高配当。

・配当性向100%程度(2023年度実績)

→利益は全て配当へ。高すぎるが配当方針のため問題なし。

・売上高は10年で4倍、営業利益率は35%-40%(直近10年間)

→売上の伸びも利益率も最高水準、最高です。

・ROEは平均15%、EPSは横ばい(直近5年間)

→ROEは問題なし、EPSは伸び悩んでいる。

・営業CFマージンは約30%、自己資本比率は90%程度(直近10年間)

→どちらも最高水準、文句なしの100点。

・キャッシュリッチの判定

→現金多く借入0!スーパーキャッシュリッチ企業認定!

懸念事項(リスク)

・配当方針変更による減配・無配

→配当方針の支えがあり高配当。

方針変更で減配&株価暴落の可能性あり。

・ライバル企業の台頭

→人材事業はライバル多し。

・投資に関するリスク

→資産の何割かを投資に回している。

投資損失時は株主還元にも影響あり。

※投資は自己責任でお願いします。

らふ無借金で安定した経営が魅力の企業。

配当性向100%が唯一の懸念材料。

らふオススメ度★★★★☆(3.7)

懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

MS-Japanを買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

2023年から2025年までは配当性向100%を目標に配当しています。

2026年以降、現在よりも配当性向の基準が下がった場合、減配・無配の恐れがあります。

減配・無配になれば、株価の下落も必須です。

ダブルパンチを食らう可能性を考慮しておきましょう。

人材紹介事業は上場企業だけでなく、ライバル企業が数多く存在します。

また、10年で市場規模は約3倍と伸び盛りでライバルの数もうなぎ登りで増えています。

MS-Japanは専門性が高いという強みがありますが

ライバル企業が台頭した際、事業縮小の可能性があります。

MS-Japanは時価総額が300億円ほどと同業では規模が小さく(リクルートは9兆)

資本勝負(札束で殴り合い)になった場合は、勝ち目は薄いです。

MS-Japanは余剰資金で株・債権などの有価証券に投資をしています。

2023年も15億円分購入しており、純資産約15%と少なくない金額をリスクにさらしています。

余剰資金で購入しているため、壊滅的なダメージが出ることはないものの

財政状況に悪影響がでて、株価下落や減配などの可能性はあります。

買い時を複数の指標で解説!

人材紹介事業は10年で市場規模が3倍と活気にあふれた事業です。

また、財務優良、高収益で素晴らしい企業であることは間違いありません。

配当性向100%と人を選ぶ銘柄ですが、

ポートフォリオに新鮮味を与えるという意味で買っても良い銘柄ですね。

セクター分散にも有効です。

※セクター=持っている銘柄の業種のこと。

業種を分散することによって様々なリスクを分散できる。

買い時について

①利回り4.5%以上

→増配後は平均4.5%ほど利回り、4.5%以上で買いたいですね。

②PER20倍以下(直近5年の平均)

→PER20倍以下で買えれば少なくとも割高で掴む可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

買い時はあくまで個人的見解です。

らふは、購入前に

直近の決算(不安材料がないか)

直近の取引状況(出来高、RSI等)

会社HPで最新情報(IRライブラリー)

などの情報も確認しています。

面倒ではありますが、以前の優良企業が

今も優良企業とは限らないですからね。

実際に、昔は良いと思っていた投資先が、減配したケースがあったため念には念を入れています。

皆さんも購入する前に最新の業績だけでも確認しておきましょう。

以下は企業分析のみならず、人生に役立つ書籍です。

書籍は1,000円程度と安く、得られるリターン(知識や考え方)は無限大。

非常にコスパの良い投資先です。

世界の富を牛耳るユダヤ人は、日本人の5倍も書籍を読んでいます。

投資本に限らず、書籍は積極的に買っていきましょう。

書籍はあなたの人生に豊かさをもたらせてくれるはずです。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度。

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。

らふ衝撃的なタイトルとは裏腹に

いかに人生を豊かにするかを教えてくれる良書。

人生で一番若いのは今!

今しかできない経験の大切さを切実に訴えてきて、

読んだらすぐ行動したくなる。

20代、30代と若い人にこそ読んでほしい一冊!

高配当株投資でオススメの証券口座【SBI一択です】

殆どの証券口座は100株が最低購入単位です。

そのため、初期投資が50万円以上必要となるケースもあり中々手が出ません。

しかし、SBI証券ならば国内上場企業の9割を1株から購入でき

初期投資額が500円~と格安でスタートできます。

超大手の楽天証券でさえ、1株から買える銘柄は半分程度なので

SBI証券がいかに優れているか分かりますね。

もちろんらふもメイン口座として使っています。

加えて、業界最安クラスの手数料、使わない手はないですね。

高配当株投資はSBI証券

公式サイト:https://www.sbisec.co.jp/

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度!

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のいろはがわかるベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。