らふ

らふこんにちは、高配当株投資家のらふです!

今回は、ドア会社のニホンフラッシュ(7820)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「ニホンフラッシュ」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかるニホンフラッシュまとめ(→は筆者の感想です)

・配当利回り3.8%(2024年2月1日現在)

→高配当株としては標準的な利回り。

・配当性向48%程度(2023年度実績)

→適正水準だが、増加傾向のため要注視。

・売上高は10年で2.5倍、営業利益率は8%-19%(直近10年間)

→2020年以降低迷、売上の7割占める中国の不動産市況が悪い。

・ROEは平均13%、EPSは横ばい(直近10年間)

→ROEは問題なし、EPSはここ5年不調。

・営業CFマージンは約8%、自己資本比率は70%程度(直近10年間)

→営業CFマージンは安定しないが悪くない水準。

自己資本比率は高く好調。

・キャッシュリッチの判定

→現金多く借入少ないためキャッシュリッチ企業認定!

懸念事項(リスク)

・住宅着工件数の減少

・為替リスク

・中国不動産市況の悪化

※投資は自己責任でお願いします。

らふ中国への依存度高い&中国市況悪し

キャッシュ厚く体力はある企業。

中国リスクを飲めるなら検討の余地あり!

らふオススメ度★★★☆☆(3.1)

ニホンフラッシュとは≪ドアを作る企業≫

ニホンフラッシュは画像のような室内ドアをメインに製造販売している企業です。

他にも、備え付けの収納ボックスなど、建設に付随したものづくりを行っています。

売上の7割が中国であり、子会社に中国の会社を複数抱えています。

日本でも室内ドアでは最大手であり、ドアと言えばニホンフラッシュ!

くらいの地名度はあるでしょう。

主な取引先は野村不動産や大和ハウス工業といった建設業大手です。

ライバル企業は内装業をメインの事業とした日本アクア<1429>やノダあたり<7879>が有名です。

ニホンフラッシュ 株価推移

2020年では1600円ほどの値付けでしたが、直近では900円ほどと振るわず。

中国での不動産市況懸念(外部リンク)や売上の鈍化が株価の低迷理由ですね。

まだまだ下がってもおかしくはないかなと思います。

らふ後ほど解説しますが

中国の不動産市況はかなり不安定です。

投資する前に要チェックです!

ニホンフラッシュ 配当金の状況

配当金の推移

直近10年で配当金は約5倍に!(2013年7.5円→2023年36円)

あり得ないレベルで成長しています。10年前に買えた人は美味しいですね。

リーマンショック時は赤字ですが、無配どころか減配もせず。

手持ちの現金が多いのもありますが、配当だけは守る!という意気込みを

ニホンフラッシュから感じますね♪

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

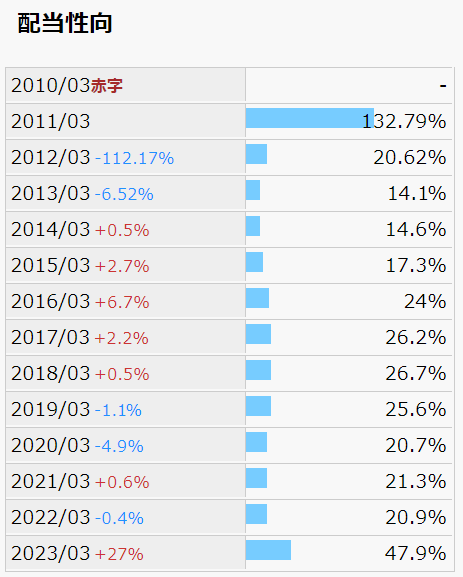

配当性向

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

ニホンフラッシュの配当性向は直近の2023年を除くと20%前後で安定しています。

2023年は営業利益減のため47%と配当性向が高くなっています。

それでも訂正水準の範囲内ですね。

また、ニホンフラッシュは減配や無配に対しての耐性が半端ないです。

2010年は赤字でも配当、2011年は配当性向100%超えながらも配当維持。

ここは他社の高配当株よりも優れた点と言えますね。

ただし、2024年は対前年比で営業利益40%増の見込みですが

中国市況(外部リンク)が非常に怪しいので油断はできません。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

配当政策(方針)

ニホンフラッシュの配当方針を要約すると

・業績に応じた安定した配当を行う です。

配当政策を見ると、配当性向○○%や1株あたり△△円を維持しますといった文言がないですね。

そのため、他の高配当企業と比べると、配当で還元するという姿勢は弱いです。

しかし、リーマンショック時には赤字ながらも配当維持。

漢気満載の企業には間違いなさそうです。

ニホンフラッシュ 財務分析

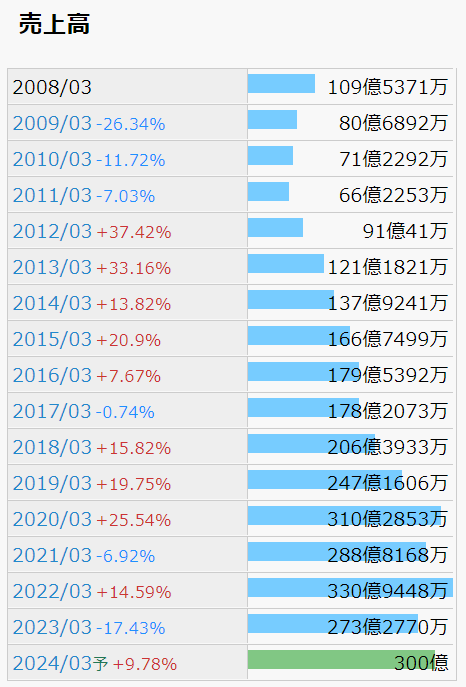

売上高

売上高は2020年までは好調に増えていますが、それ以降、停滞しています。

これは売上の7割程度を占めている中国市場の調子が良くないからですね。

直近5年の国別売り上げは下記のとおりです。

国内の売上は90億前後、営業利益は12億と安定していますね。

一方で中国の売上は2022年は246億あるものの、2023年は177億と減退。

営業利益も36億から10億へ大幅ダウンです。

これには理由がありまして

2020年頃から中国では不動産バブルが崩壊するなどと言われてきました。

詳細は省きますが、主な要因は下記のとおりです。

・不動産業者に対して融資規制

・不動産購入者による住宅ローン支払い拒否

・不動産業者最大手の債務不履行

・ゼロコロナ政策による景気減退

らふ中国の不動産市況が深刻なんだなぁ・・・

という理解でOKです!

不動産市況が悪いと下記の流れでニホンフラッシュにも影響が出ます。

1.不動産流通量減少

1.わざわざ新築の不動産を作らなくなる

2.新築に使う予定だったドア必要ない=売上減

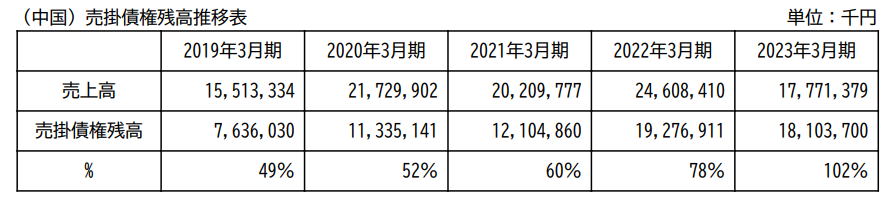

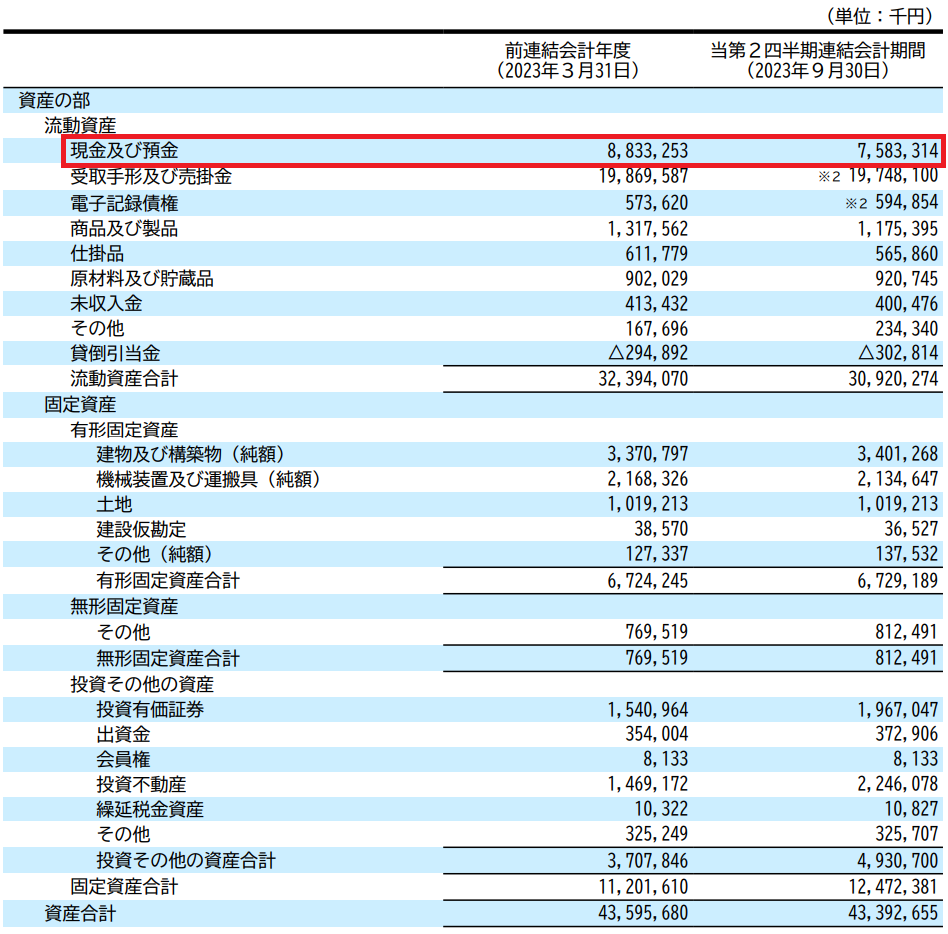

現時点でも、売上が減少しているほか、未回収の売上金が増え続けています。(下記画像参照)

2019年で76億の未回収金が2023年では181億に。

売上高が伸びていないことを考えると、いかに中国の不動産市況が悪いかわかりますね。。。

営業利益率

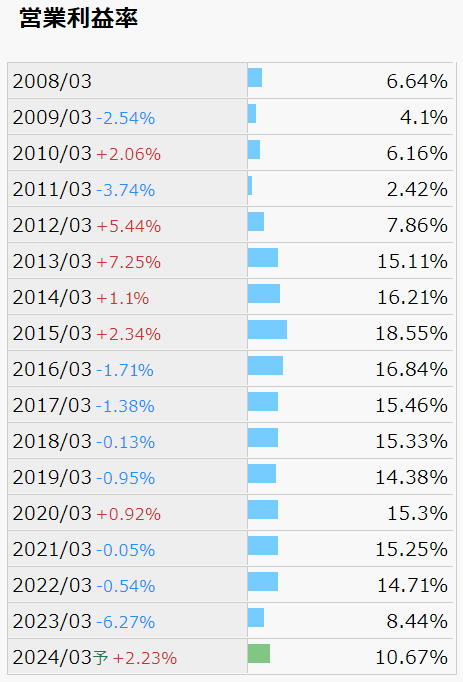

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円であれば営業利益率は10%。(高いほど効率的に稼いでいる)

営業利益率は13%程度(直近10年の平均値)と高い水準です。

しかし、先ほども解説したとおり、取引のメインどころである中国の市況が悪いです。

中国の売上減だけでなく、売上金の回収も遅れているため、利益率は低下。

今後は更に低下することも十分にあり得るため、投資をする際は要注意です。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

ROE(自己資本利益率)

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円であればROEは10%。(高いほど効率的に稼いでいる)

ROEは約13%。(直近10年の平均値)

直近は振るっていないですね。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

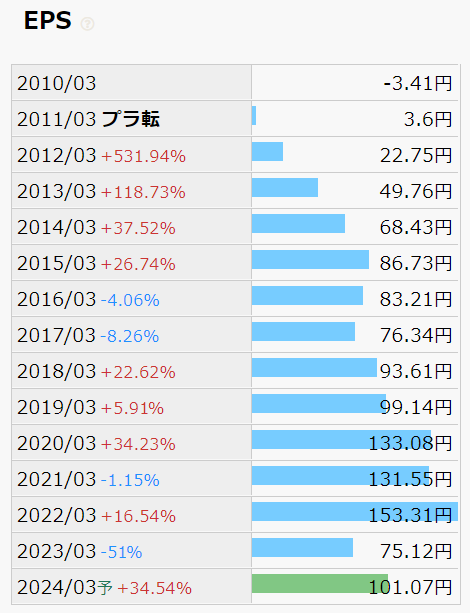

EPS(1株あたりの純利益)

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済み株式1万株、純利益100万円であればEPSは100円。(高いほど効率的に稼いでいる)

EPSもROEと同じく、2022年までは良い傾向ですが、直近は悪いですね。

10年前と同水準というのは余り芳しくない(企業が成長していない)ですから、投資の際は要検討です。

●EPSの目安(参考)

EPSは右肩上がり+150円以上が合格ライン。(上場企業の平均は約180円)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

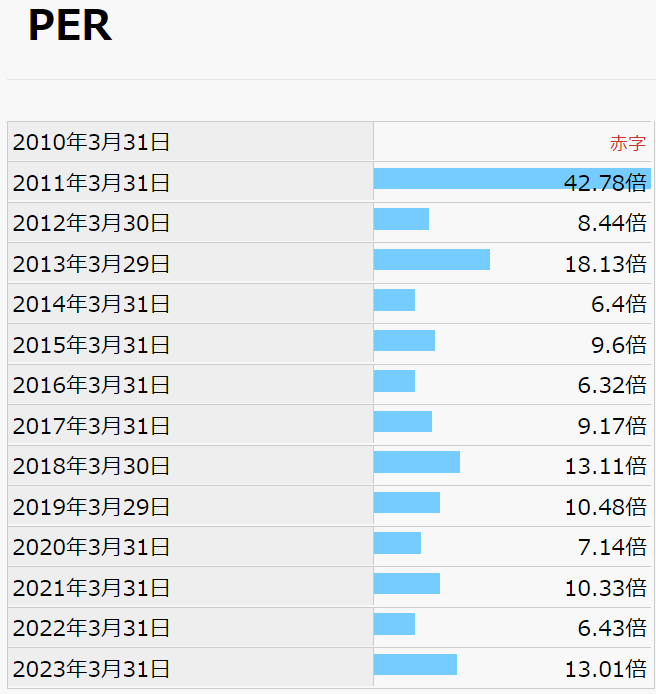

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

6倍~13倍の範囲で推移しています。(直近10年の平均値は約10倍)

ニホンフラッシュは売上の半分以上が中国であり、外部景気に左右される

リスクがあるため中々人気が出ませんね。

特に2023年頃から中国不動産の雲行きが怪しくなっているのもあり

直近ではPER7倍台と過去最低付近をウロウロしています。

数値だけ見れば、圧倒的な買いに見えますが

裏を返せばその分だけリスクが高いということです。

らふニホンフラッシュが伸びるかどうかは

中国の不動産市況次第ですね!

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

営業CFマージン(CF=キャッシュフロー)

●営業CFマージンとは

→売上高に対して、どの程度(本業で)現金収支があったかを示す指標です。

例)売上高10万円、現金+1万円であれば営業CFマージンは10%。(高いほど効率的に稼いでいる)

若干のブレはあるものの、プラスを維持、約8%(直近10年平均)と悪くない水準です。

●営業CFマージンの目安(参考)

営業CFマージンは15%以上が合格ライン。(上場企業の中央値は約5%程度)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

自己資本比率

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入した分が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年の自己資本比率は70%程度です。

全く問題のない水準ですね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

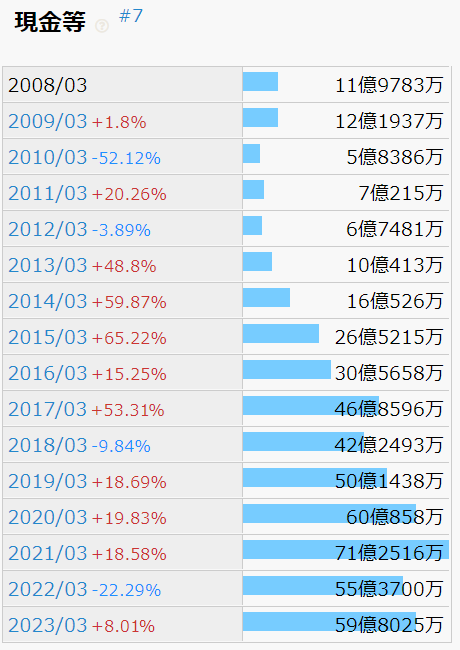

キャッシュリッチの判定(現金等)

現金等は直近5年は横ばいですが、長期的には増えていますね。

事業規模から見ても、現金が多く体力はあると言っていいでしょう。

また、企業の財務状況を表すBS(貸借対照表)を見ると、

現金が多く、有利子負債(利息が付く借金)が少ないです。

そのため、2023年9月決算時点では圧倒的キャッシュリッチ企業です!

中国不動産市況が悪いといえ、キャッシュは手厚いです。

数年くらいであれば業績悪化でも十分持ちこたえてくれると言えますね。

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

ニホンフラッシュ 徹底分析のまとめ

1分でわかるニホンフラッシュまとめ(→は筆者の感想です)

・配当利回り3.8%(2024年2月1日現在)

→高配当株としては標準的な利回り。

・配当性向48%程度(2023年度実績)

→適正水準だが、増加傾向のため要注視。

・売上高は10年で2.5倍、営業利益率は8%-19%(直近10年間)

→2020年以降低迷、売上の7割占める中国の不動産市況が悪い。

・ROEは平均13%、EPSは横ばい(直近10年間)

→ROEは問題なし、EPSはここ5年不調。

・営業CFマージンは約8%、自己資本比率は70%程度(直近10年間)

→営業CFマージンは安定しないが悪くない水準。

自己資本比率は高く好調。

・キャッシュリッチの判定

→現金多く借入少ないためキャッシュリッチ企業認定!

懸念事項(リスク)

・住宅着工件数の減少

・為替リスク

・中国不動産市況の悪化

※投資は自己責任でお願いします。

らふ中国への依存度高い&中国市況悪し

キャッシュ厚く体力はある企業。

中国リスクを飲めるなら検討の余地あり!

らふオススメ度★★★☆☆(3.1)

ニホンフラッシュ 懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

ニホンフラッシュを買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

新築物件のドア取付がメインの取引となるため、新築住宅の着工数が非常に重要となってきます。

現在、年間約80万戸住宅が着工されていますが、

NRIによると2030年には74万戸、2040年には55万戸と総数は減少見込みです。

人口減少に伴い、年間の建築需要は明らかに減少するため、リスクと言えるでしょう。

中国だけでなく諸外国へ、いかに需要を広げられるかが規模拡大の鍵ですね。

現在売上の7割が中国を占めています。

外国での事業がメインとなる企業にはつきものですが、為替リスクは見逃せません。

円高になればなるほど、中国現地での売上価値が落ち利益が薄まります。(逆もしかり)

中国経済の低迷による売上減+円高のダブルパンチが起きると

タダでは済まないことは頭の片隅に入れておきましょう。

2020年以降から中国の不動産市況は悪くなる一方です。

中国は法規制や統制を弾圧的に行う傾向があり、事業に悪影響を及ぼす可能性が大いにあります。

ニホンフラッシュが中国で市場を持ち続ける限りは、お付き合いしていく必要がありますね。

ニホンフラッシュ 分析の感想+買い時はいつか

今後中国の不動産市況がどうなるかは誰にもわかりませんが

少量だけ勉強として買ってみるのも面白いですね。

セクター分散にも有効です。

※セクター=持っている銘柄の業種のこと。

業種を分散することによって様々なリスクを分散できる。

買い時について

①利回り4.0%以上

→直近の中国情勢不安定を考えると少なくとも4.0%は欲しい。

②PER9倍以下(直近5年の平均)

→PER9倍以下で買えれば少なくとも割高で掴む可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度!

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のいろはがわかるベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。