らふ

らふこんにちは、高配当株投資家のらふです!

今回はオフィス環境整備が主軸のオカムラ(7994)を徹底分析!

事業内容・業績・買い時について解説します。

さっそく、「オカムラ」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかるオカムラまとめ(→は筆者の感想です)

・配当利回り4.0%(2024年7月12日現在)

→高配当、高配当株投資には最適。

・配当性向40%程度(2024年度実績)

→適正水準。

・営業利益は増加傾向、営業利益率は8%(2024年度実績)

→利益率は今一つだが、伸びしろはある。

・ROEは2024年12%、EPSは概ね右肩上がり(直近10年間)

→問題ない水準。

・営業CFはプラス、投資CFはマイナス、財務CFはマイナス。(直近10年平均)

→CFは順調そのもの。

・キャッシュリッチの判定

→有利子負債少なくキャッシュリッチ企業。

懸念事項(リスク)

・競合他社の台頭

→ライバル多く、市場競争激しい。

・AI等による市場淘汰

→事業そのものがAIに代替される可能性。

・仕入れコストの高騰

→コスト高騰により商品に価格転嫁が予想されるが

主力商品は高級チェアのため、値上げにより客層が奪われる可能性大。

買い時

・利回り4,0%以上

・株価2,200円以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふ高級オフィスチェア販売で首位を誇る同社。

各事業は好調、リスク要素も比較的少ない。

利回りも高くポートフォリオに入れたい銘柄。

らふオススメ度★★★★☆(4.2)

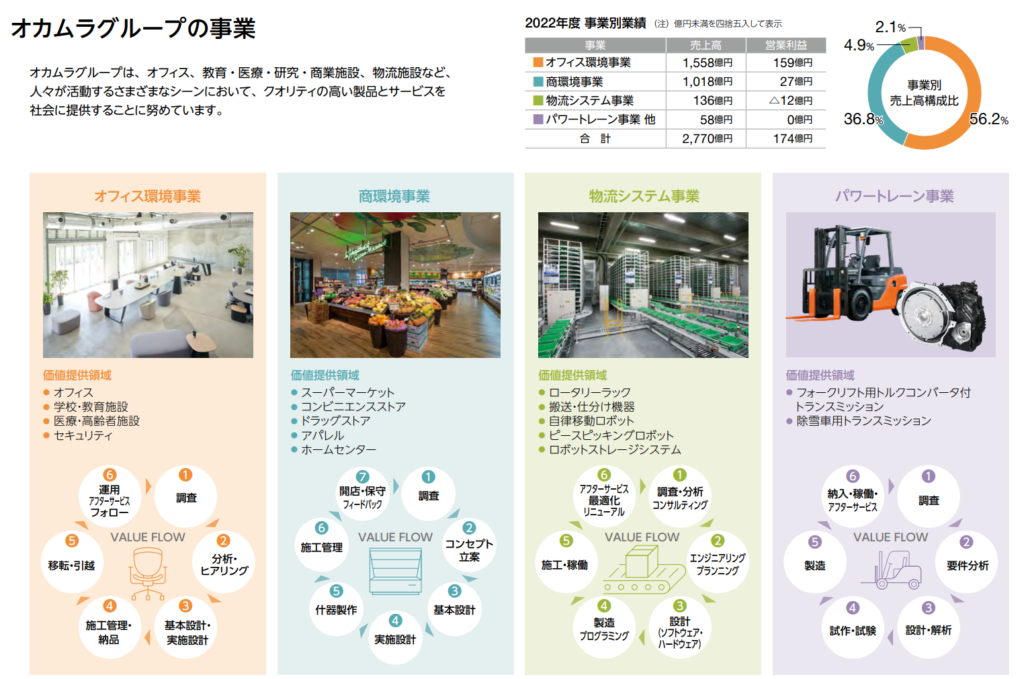

オカムラとは≪環境整備を手伝う会社≫

オカムラはオフィスを中心に理想的な環境構築を手伝う会社です。

具体的には、「社員が固定席でなく、社内の好きな場所で働けるよう環境を整備してほしい」

といった会社の依頼に応じて、オフィスの環境整備を行います。

まだイメージが沸きにくいですよね。

実際の導入例を見ていきましょう。

ごく一般的なオフィスですが、少し手狭で物も散らかっている印象を受けます。

依頼は、「社員が快適に働けるよう、のびのびとした空間にしてほしい」とのこと。

環境整備を行ったアフターはこのとおり。

全然違う!(当たり前)

空間のゆとりが増えや観葉植物による癒し効果もあり、のびのびと働けそうですね。

他にも、スーパーやドラッグストアなど実店舗の環境整備も行っており、導入企業からの評価は上々です。

事業の詳細としては下記のとおり。

オフィス環境事業

→オフィスの環境整備や家具の販売

商環境事業

→商業施設の環境整備

物流システム事業

→物流の効率化、システム導入など

パワートレーン事業

→車の一部部品を製造、販売。

オフィス環境事業の中には、オカムラの強みである高級チェアの販売も含まれています。

オカムラといえば、高級チェアと言えるほどに認知度は高く、個人向け販売では長らく首位を譲っていません。

余談ですが、らふもオカムラの椅子に座りながらブログを書いています。

値段は高いですが、自分への投資と思えば安いものです。

展示会に行けば実際に座れるので、機会があったら試してみてください。

話がそれましたが、物流システム事業とパワートレーン事業は

売上の構成比率が1割程度で全体に与える影響は少ないと判断し今回ブログでは触れません。

らふ定期的に事業内容は見ているので

変化があったらお知らせします!

ライバル会社はイトーキ(7972)、コクヨ(7984)あたりが有名です。

株価推移

2020年はコロナの影響もあり株価は下落。

その後は比較的ボラティリティ(変動幅)があるものの右肩上がりで推移しています。

現在は割高でも割安でもないといった水準です。

配当金の状況

配当政策(方針)

配当方針は下記のとおりです。

株主還元に関する基本方針

配当性向は税引後利益の40%以上とし安定的に維持する。〈中期経営計画2025より〉

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

以前(中期経営計画2022)の配当方針は税引後利益の3分の1(33%)でした。

より株主還元に積極的になっていますね。

上記配当方針を踏まえたうえで、配当金の実績を見ていきましょう。

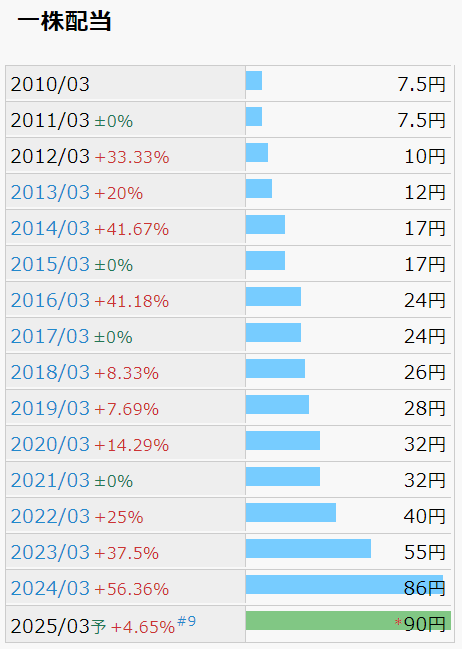

配当金の推移

直近10年で配当金は約5倍に!(2014年17円→2024年→86円)

飛んでもない水準で伸びています。

2022年→2024年で2倍以上に配当が伸びた恩恵が大きいですね。

10年で7回増配かつ増配幅も大きく期待が持てます。

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

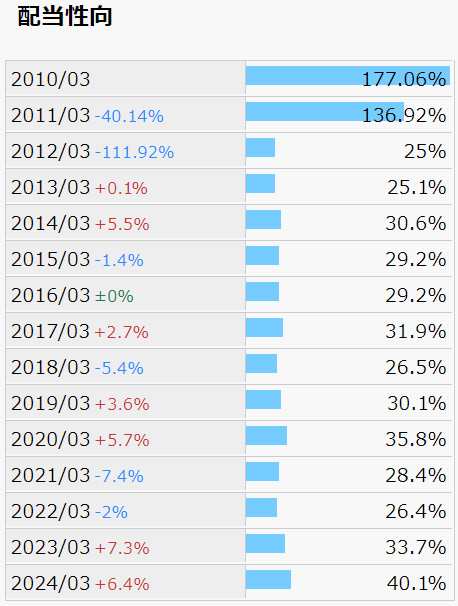

配当性向

配当性向は概ね30-40%と程よい水準ですね。

しかし、2010年および2011年はリーマンショックの影響で収益減、配当性向100%を超えています。

収益減のあおりを受けて生産体制を抜本的に見直し、生産体制を転換。

2012年以降は、問題ない水準で推移していますね。

コロナショックでも売上微減で済んでいたので、生産体制の転換は成功だったと言えるでしょう。

また、配当性向100%超えでも減配はしなかった株主還元姿勢は評価できます。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

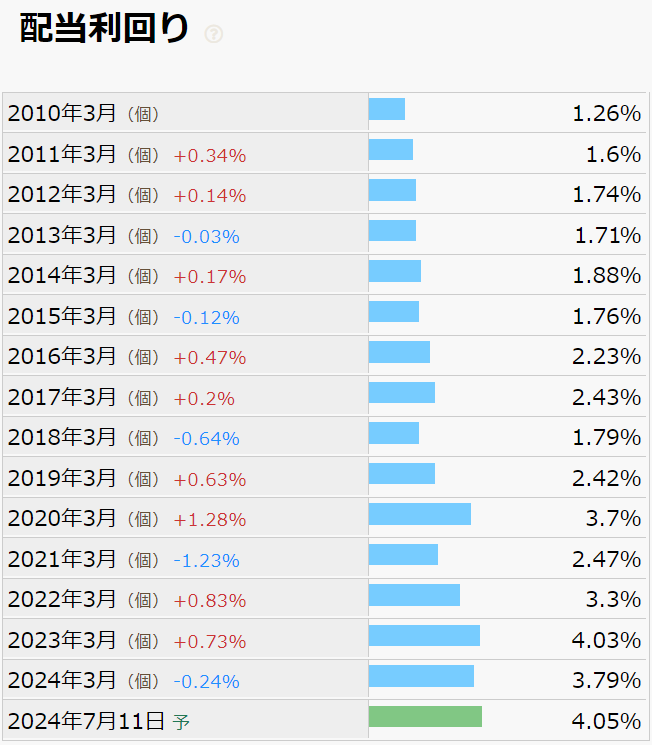

配当利回り

2022年から3%台に突入し、直近では4%前後を推移しています。

配当方針の変更で利回りが上がってきていますね。

高配当株投資家としては嬉しい状況です。

●配当利回りの目安(参考)

配当利回りは3.5%以上が高配当株の目安水準です。(上場企業の平均は約1.8%)

利回り3%未満は配当金の旨味が少ないので高配当とは言えない。

利回り5%以上は特別配当や業績不振などの理由で利回りが高いことが多く購入時は注意が必要。

財務分析

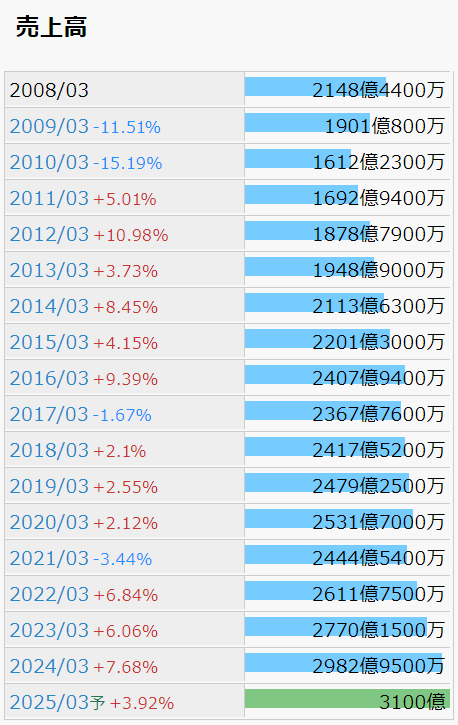

売上高

2008年-2010年はリーマンショックの影響で売上が下がりましたが、その後は好調です。

次に各事業別の売上推移も見ていきましょう。

事業の概要は下記のとおり。

オフィス環境事業

→オフィスの環境整備や家具の販売

商環境事業

→商業施設の環境整備

物流システム事業

→物流の効率化、システム導入など

パワートレーン事業

→車の一部部品を製造、販売。

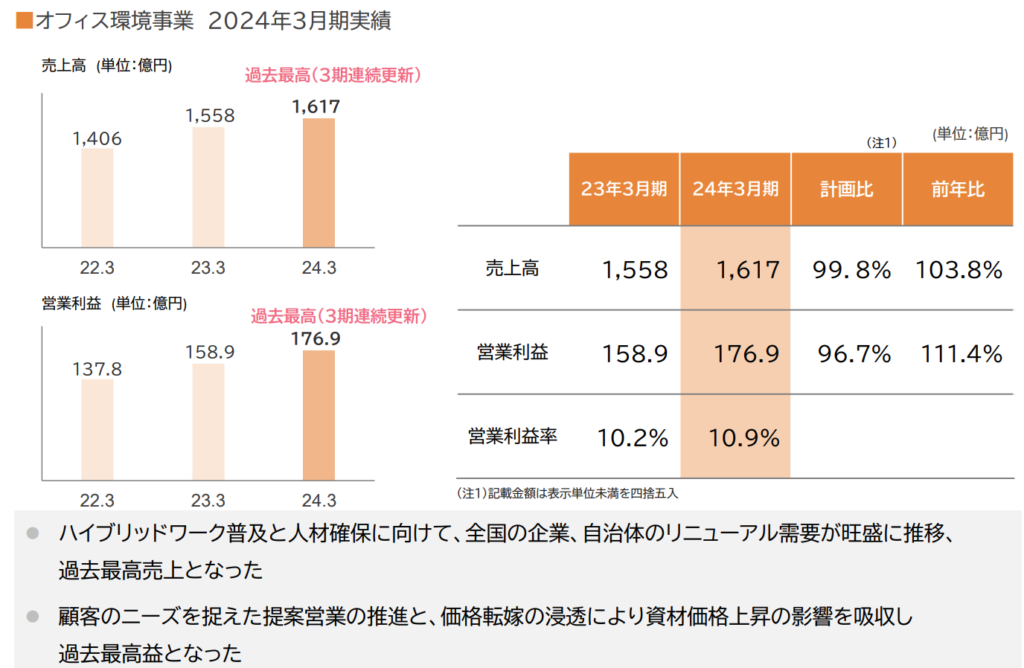

まず売上の過半数を占めるオフィス環境事業ですが、3期連続最高益更新と好調です。

利益率も向上しており良い流れですね。

決算説明会資料より抜粋

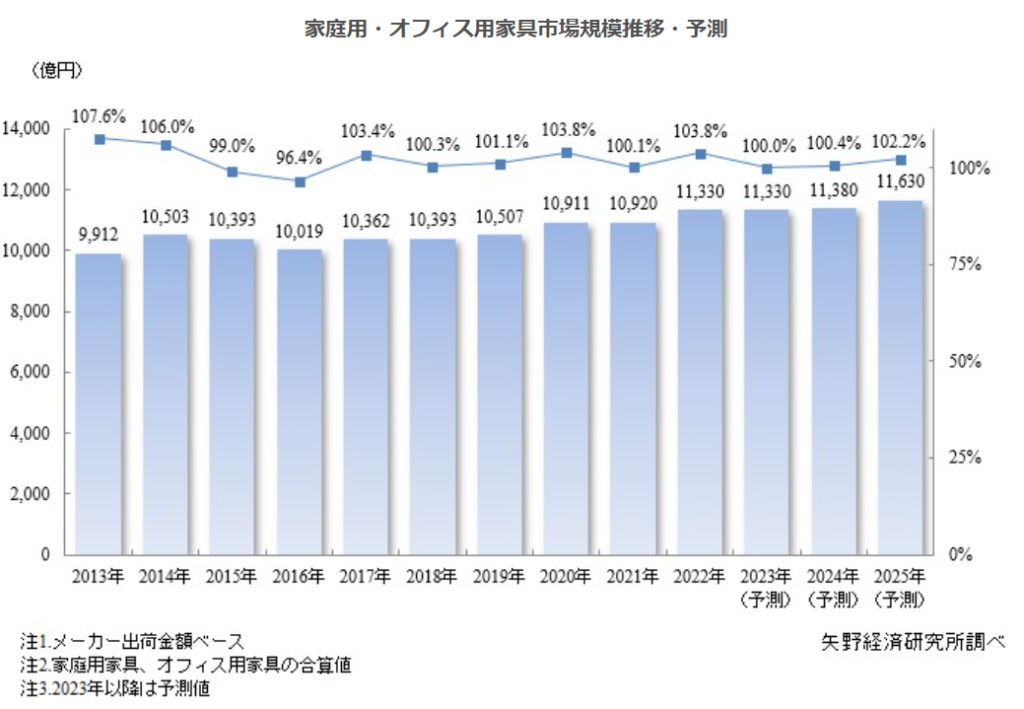

また、オフィス環境事業の主軸ともいえるオフィスチェア販売の市場規模も年々拡大。

今後の売上にも期待が高まりますね。

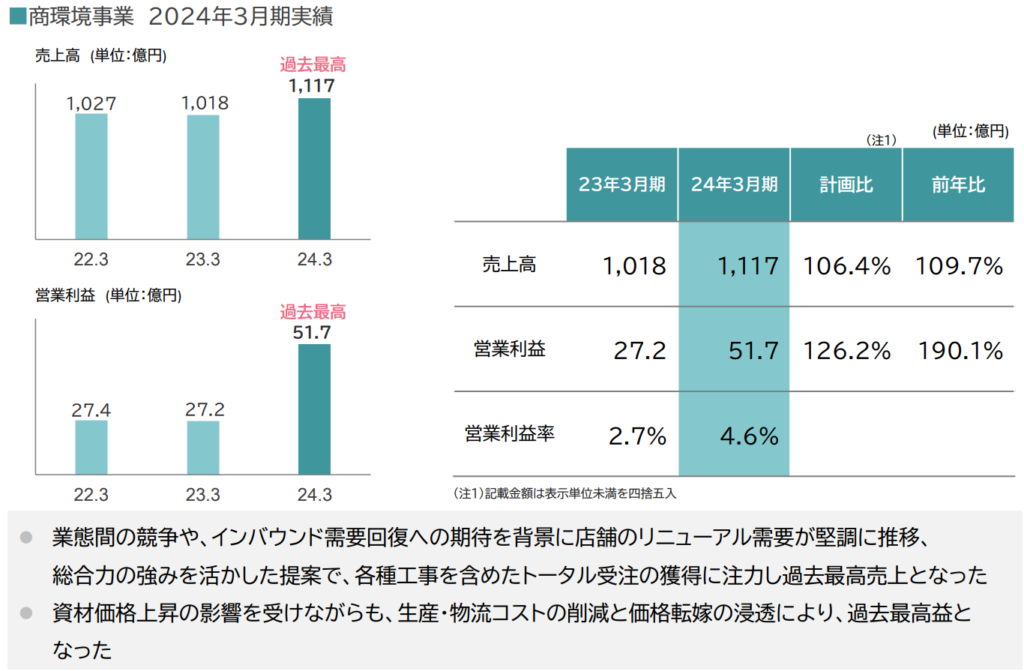

次に第2事業である商環境事業ですが、2024年3月期で過去最高益とこちらも好調です。

課題である営業利益率も改善を見せています。

中期経営計画2025の計画値よりも上をいく値で期待が高まる事業と言えますね。

決算説明会資料より抜粋

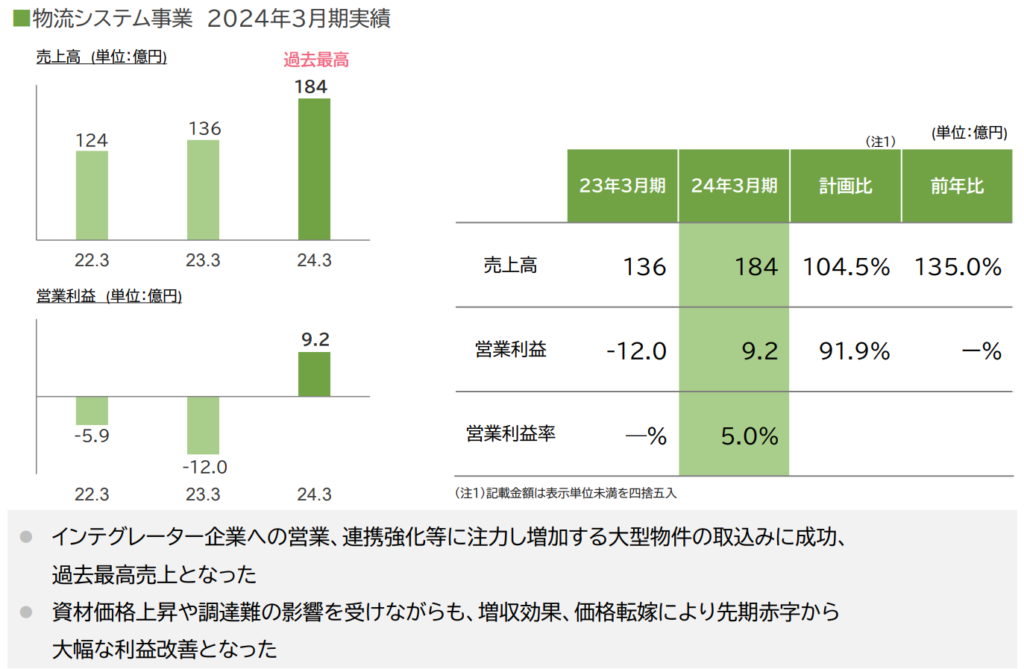

最後に物流システム事業です。

営業利益マイナスが続いていましたが、2024年3月期でプラスに。

低い営業利益率は改善の余地があるものの、概ね好調と言えますね。

なお、パワートレーン事業は2024年3月期は営業利益5億で着地。

まだまだ規模は小さいものの利益を伸ばしており、好調と言えます。

全体を通して好調です、しかし景気に左右される側面もあることも忘れてはなりません。

営業利益・営業利益率

営業利益率は5-8%とやや低い水準です。

とはいえ利益率もここ5年で上昇、営業利益も着実に伸びています。

ライバル企業のコクヨやイトーキは営業利益率6-7%から伸び悩んでいるのを見るに

オカムラが一歩先へ進んだなという印象ですね。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

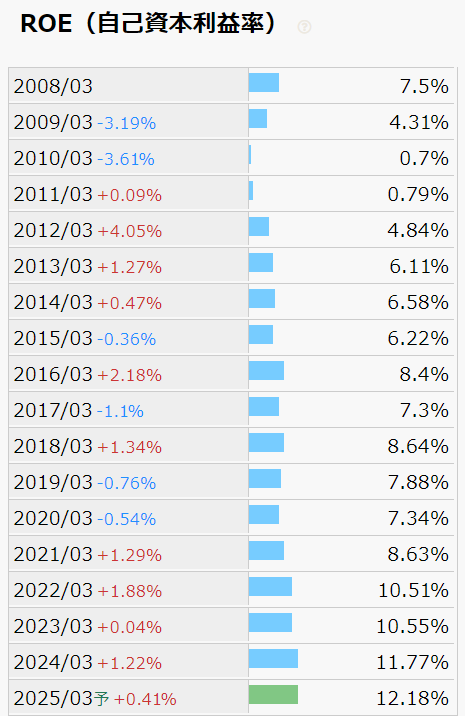

ROE(自己資本利益率)

ROEはここ数年10%程度と標準的な値です。

10年前は6%だったことを踏まえると改善の傾向が見えますね。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

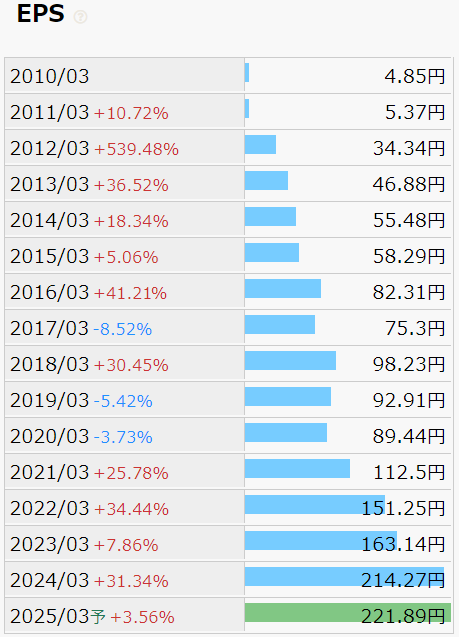

EPS(1株あたりの純利益)

EPSは綺麗に右肩上がりで好調です。

伸び率も良くビジネスは堅調と言えるでしょう。

※数値よりもトレンドが1億倍大事です。

●EPSの目安(参考)

EPSは直近10年のトレンドを見よう!

右肩上がり=OK

横ばい=微妙

右肩下がり=危険

※数字は株数とかで上下するので飾り程度です。

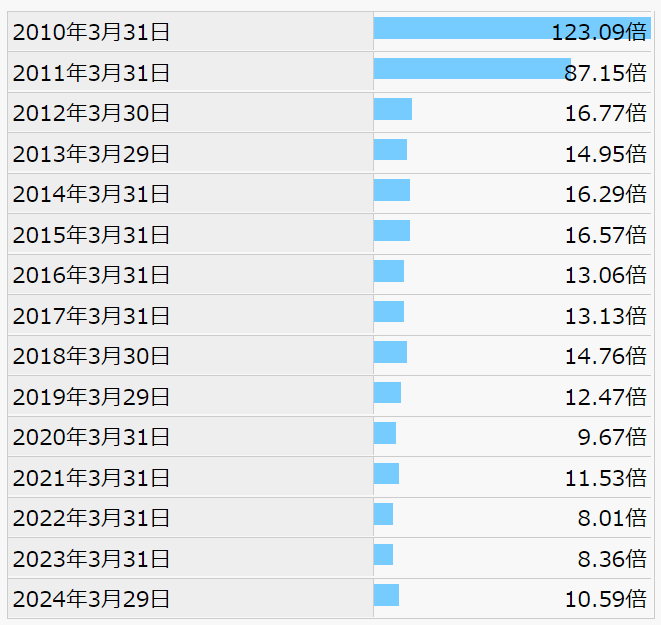

PER(株価収益率)

PERはここ5年、10倍前後の狭いレンジ(幅)で推移。

ライバル企業と比べてもPERは低く、比較的割安な水準と言えるでしょう。

配当利回りも4%を超え、高配当株投資としては

旨味がある水準になってきたと感じます。

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

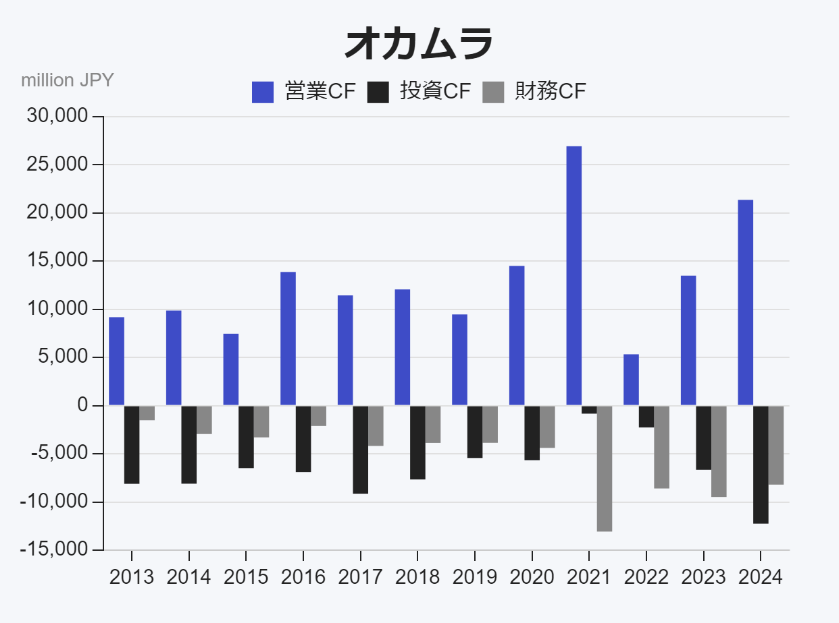

CF(キャッシュフロー)

手元の現金は増え、投資も積極的に行い負債は減るという良いCFです。

営業CFはやや安定間に欠けるものの、

設備投資や借金返済などお金をつぎ込むところには満遍なくお金を使っています。

典型的な優良企業のCFですね。

●各CFの目安(参考)

■営業CF

+が好ましい。(+=お金が増えている)

■投資CF

一般的には-が好ましい。(-=積極的に投資をしている)

■財務CF

一般的にはマイナスが好ましい。(-=返済する余力がある)

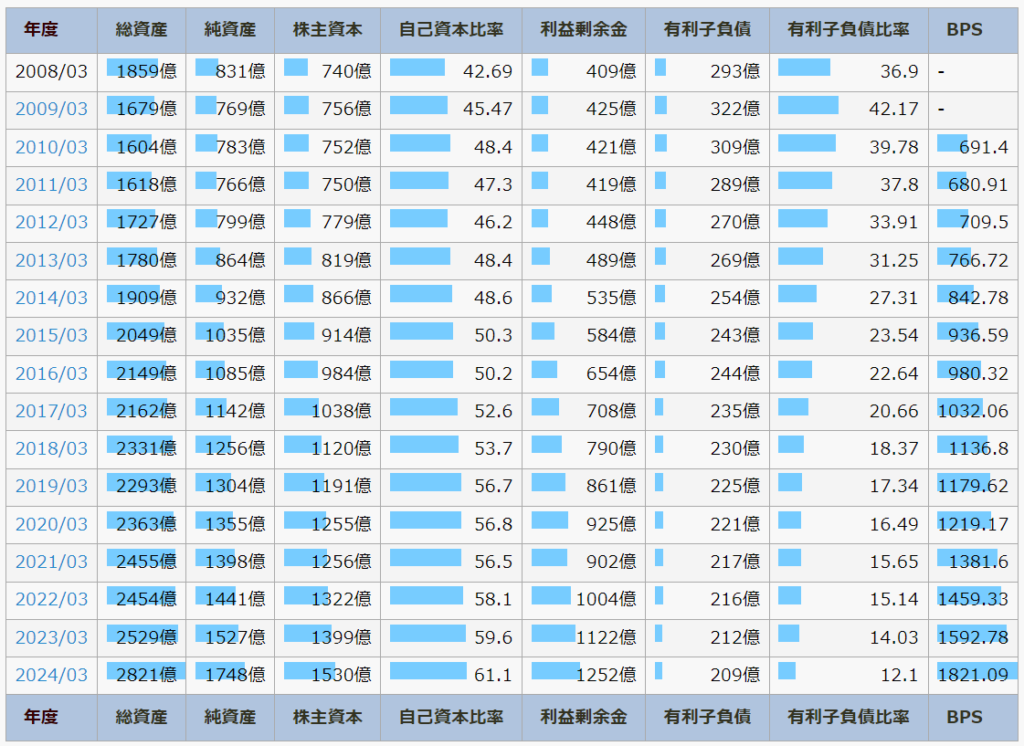

財務状況(自己資本比率等)

直近10年で自己資本比率は48→61%に上昇。

自己資本比率は右肩上がりでその証拠に利益剰余金も積みあがっています。

また、有利子負債も減っており、財務盤石と言えますね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

キャッシュリッチの判定(現金等)

現金+有価証券は年々上昇しており、良い傾向が見て取れますね。

有利子負債も順調に減っています。

次にキャッシュリッチ企業なのか見ていきましょう。

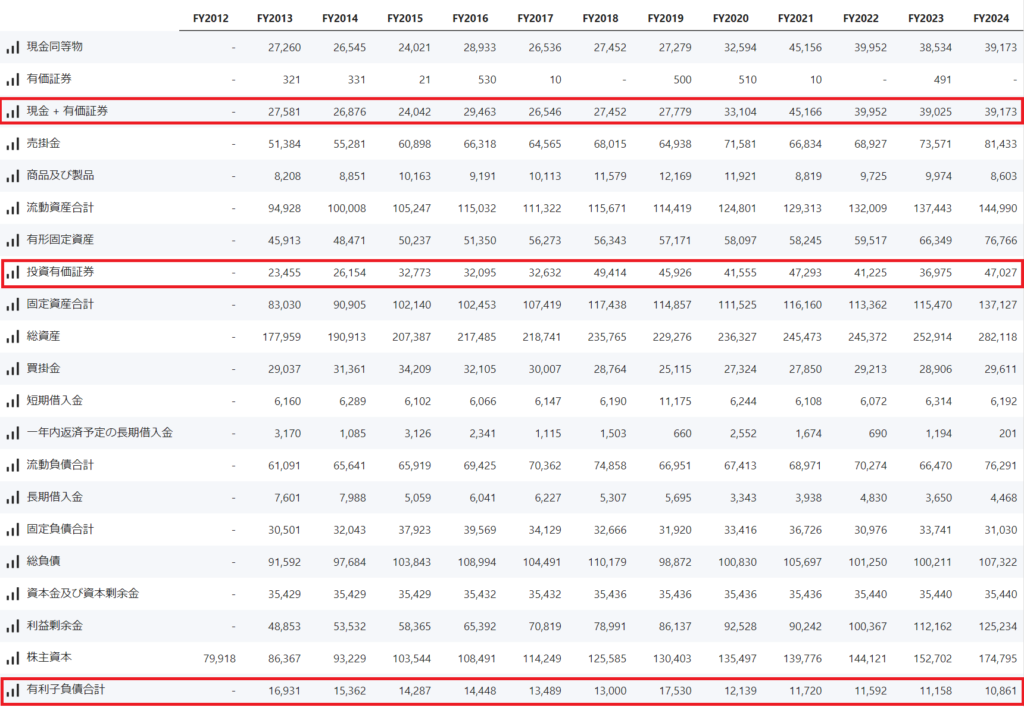

企業の財務状況を表す上記画像(貸借対照表)を見ると、

現金+有価証券等が862億円、有利子負債(利息がつく借金)は108億円です。

現金+有価証券-有利子負債はプラスでありキャッシュリッチ企業です!

財務盤石な任天堂等の大企業もキャッシュリッチ企業が多いです。

安定した経営には、キャッシュリッチありと言えるでしょう。

配当継続可能年数

●配当継続可能年数とは ※当ブログオリジナルの単語です。

→ネットキャッシュ(現金+有価証券等)-有利子負債を元手にし

直近と同額の配当金をあと何年間出せるのかという指標。

配当継続可能年数が多いほど、利益減でも配当を出しやすい。

また一時的に配当性向が100%を超えても、余剰金で賄えるのが強み。

(=減配されにくい)

元手は754億円、2024年度の配当総額は83億円。

よって配当継続可能年数は9年です。

直近の大幅増配後でもあと9年配当を出せるのは強みですね。

内部留保から見てもまだ増配の余力はあると言えるでしょう。

●配当継続可能年数の目安(参考)

10年以上あれば利益が積みあがっている企業と見なせる。

高配当株投資では最低でも5年以上は欲しい。(らふの主観)

懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

オカムラを買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

主力事業の一つオフィスチェア販売は、イトーキを始めとした数多くのライバルが存在します。

オカムラだからという独自性は少なく、シェアを奪われた際の影響は大きいでしょう。

オフィスの環境整備や商環境整備はAIで代替可能なビジネスです。

AIを含めたICT発展により、市場全体がAI等に淘汰され最悪の場合事業そのものが成り立たなくなる可能性があるでしょう。

現状オカムラもAIに力をいれていますが、大企業に比べ資本力が少なく、激化した競争社会で生き残れるかは問題です。

主力事業の一つオフィスチェア販売は、チェア製造に多数の部品を使っており、仕入れコストの高騰は事業に少なからず影響を及ぼします。

仮に原価が10%上がった場合、利益率維持のため値段も同率に上げざるを得ません。

ただでさえ高級チェアは10万円以上するのに、13万円、15万円と値段が上がれば

間違いなく、コスパの良い他社製チェアを選ぶ人が出てくるでしょう。

物価高で値段に敏感な人が増えました。

オフィスチェア市場は伸びていますが、高級路線がどこまで伸びるかもリスクと言えるでしょう。

徹底分析のまとめ

1分でわかるオカムラまとめ(→は筆者の感想です)

・配当利回り4.0%(2024年7月12日現在)

→高配当、高配当株投資には最適。

・配当性向40%程度(2024年度実績)

→適正水準。

・営業利益は増加傾向、営業利益率は8%(2024年度実績)

→利益率は今一つだが、伸びしろはある。

・ROEは2024年12%、EPSは概ね右肩上がり(直近10年間)

→問題ない水準。

・営業CFはプラス、投資CFはマイナス、財務CFはマイナス。(直近10年平均)

→CFは順調そのもの。

・キャッシュリッチの判定

→有利子負債少なくキャッシュリッチ企業。

懸念事項(リスク)

・競合他社の台頭

→ライバル多く、市場競争激しい。

・AI等による市場淘汰

→事業そのものがAIに代替される可能性。

・仕入れコストの高騰

→コスト高騰により商品に価格転嫁が予想されるが

主力商品は高級チェアのため、値上げにより客層が奪われる可能性大。

買い時

・利回り4,0%以上

・株価2,200円以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふ高級オフィスチェア販売で首位を誇る同社。

各事業は好調、リスク要素も比較的少ない。

利回りも高くポートフォリオに入れたい銘柄。

らふオススメ度★★★★☆(4.2)

買い時を複数の指標で解説!

オカムラは堅調に売上は推移しており、財務盤石な銘柄です。

2024年7月現在4.0%と利回りも十分、THE高配当株と言える鉄板銘柄ですね。

買い時について

①利回り4.0%以上

→ここ1年は利回り4.0%ラインにいるため4.0%以上欲しい。

②株価2,200円以下

→直近1年の株価下支えである2,200円を割れば、割高で買う可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

買い時はあくまで個人的見解です。

らふは、購入前に

直近の決算(不安材料がないか)

直近の取引状況(出来高、RSI等)

会社HPで最新情報(IRライブラリー)

などの情報も確認しています。

面倒ではありますが、以前の優良企業が

今も優良企業とは限らないですからね。

実際に、昔は良いと思っていた投資先が、減配したケースがあったため念には念を入れています。

皆さんも購入する前に最新の業績だけでも確認しておきましょう。

以下は企業分析のみならず、人生に役立つ書籍です。

書籍は1,000円程度と安く、得られるリターン(知識や考え方)は無限大。

非常にコスパの良い投資先です。

世界の富を牛耳るユダヤ人は、日本人の5倍も書籍を読んでいます。

投資本に限らず、書籍は積極的に買っていきましょう。

書籍はあなたの人生に豊かさをもたらせてくれるはずです。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度。

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。

らふ衝撃的なタイトルとは裏腹に

いかに人生を豊かにするかを教えてくれる良書。

人生で一番若いのは今!

今しかできない経験の大切さを切実に訴えてきて、

読んだらすぐ行動したくなる。

20代、30代と若い人にこそ読んでほしい一冊!

高配当株投資でオススメの証券口座【SBI一択です】

殆どの証券口座は100株が最低購入単位です。

そのため、初期投資が50万円以上必要となるケースもあり中々手が出ません。

しかし、SBI証券ならば国内上場企業の9割を1株から購入でき

初期投資額が500円~と格安でスタートできます。

超大手の楽天証券でさえ、1株から買える銘柄は半分程度なので

SBI証券がいかに優れているか分かりますね。

もちろんらふもメイン口座として使っています。

加えて、業界最安クラスの手数料、使わない手はないですね。

高配当株投資はSBI証券

公式サイト:https://www.sbisec.co.jp/

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。