らふ

らふこんにちは、高配当株投資家のらふです!

今回は、楽天SCHDで目標配当金別に必要な積立額を公開!

(毎月1万円、3万円、5万円バージョンがあるよ!)

高配当株投資家に今一番注目されている楽天SCHD。

・買いたいけど、積立する金額や期間がわからない。

・毎月⚪︎万円配当金が欲しいけど、いくら投資すればいいか教えて欲しい。

こういった声に応えます。

将来の配当生活や日々のキャッシュフロー向上の目安に活用していただければ幸いです。

それでは一緒に見ていきましょう!

1分でわかる楽天SCHD積立まとめ(筆者の感想です)

楽天SCHDとは

→米国の高配当株100社を詰め合わせたパックのこと。

楽天SCHDのデータ

・信託報酬0.19%

・構成銘柄数100

・予想配当(分配)利回り3.4%(2024年9月13日現在)

・年4回配当(分配)

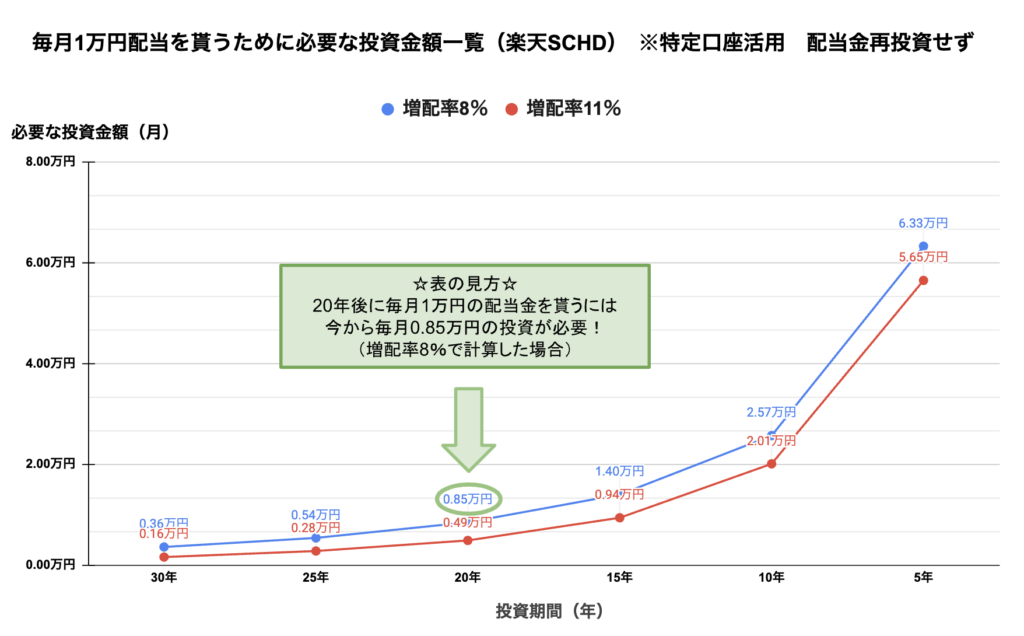

毎月1万円配当金を貰う場合 (NISA口座活用、配当金は再投資せず)

5年で達成→毎月5.01万円積立

10年で達成→毎月1.78万円積立

15年で達成→毎月0.83万円積立

20年で達成→毎月0.43万円積立

25年で達成→毎月0.25万円積立

30年で達成→毎月0.15万円積立

※特定口座で購入した場合は+約12%積立額が必要。

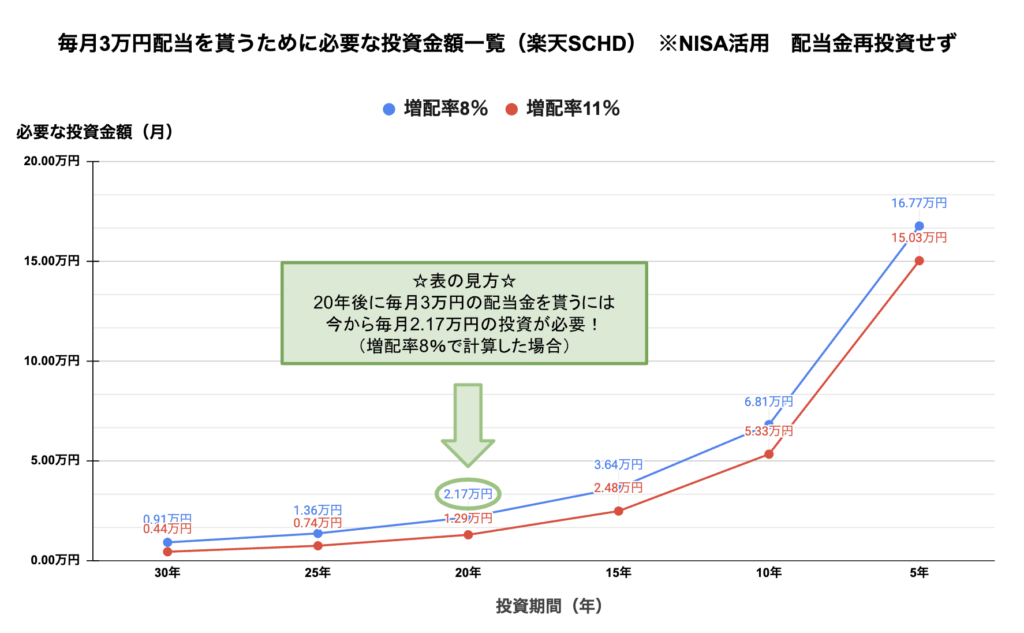

毎月3万円配当金を貰う場合 (NISA口座活用、配当金は再投資せず)

5年で達成→毎月15.03万円積立

10年で達成→毎月5.33万円積立

15年で達成→毎月2.48万円積立

20年で達成→毎月1.29万円積立

25年で達成→毎月0.74万円積立

30年で達成→毎月0.44万円積立

※特定口座で購入した場合は+約12%積立額が必要。

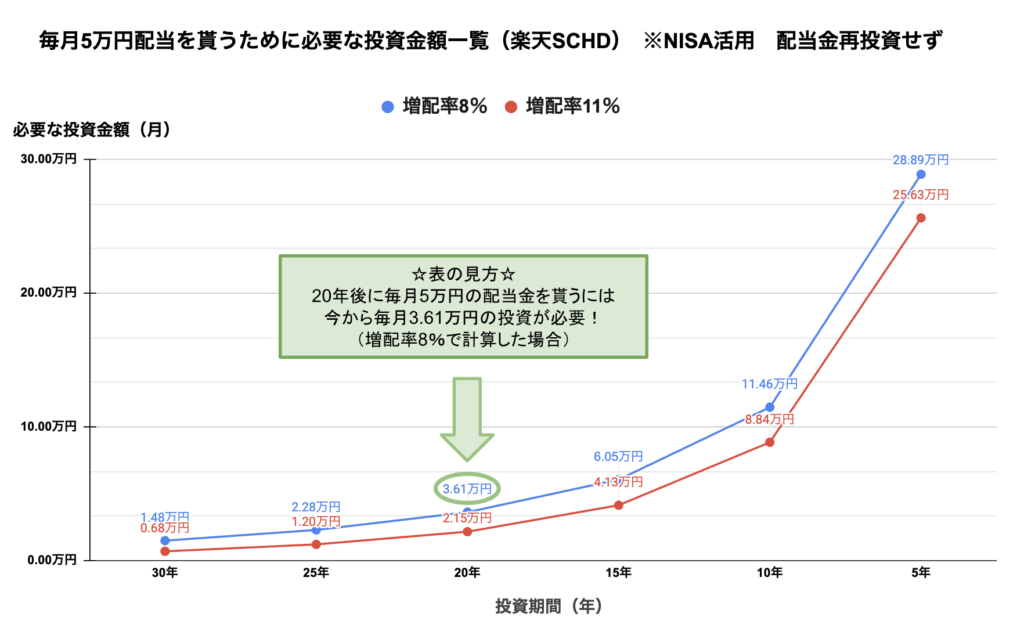

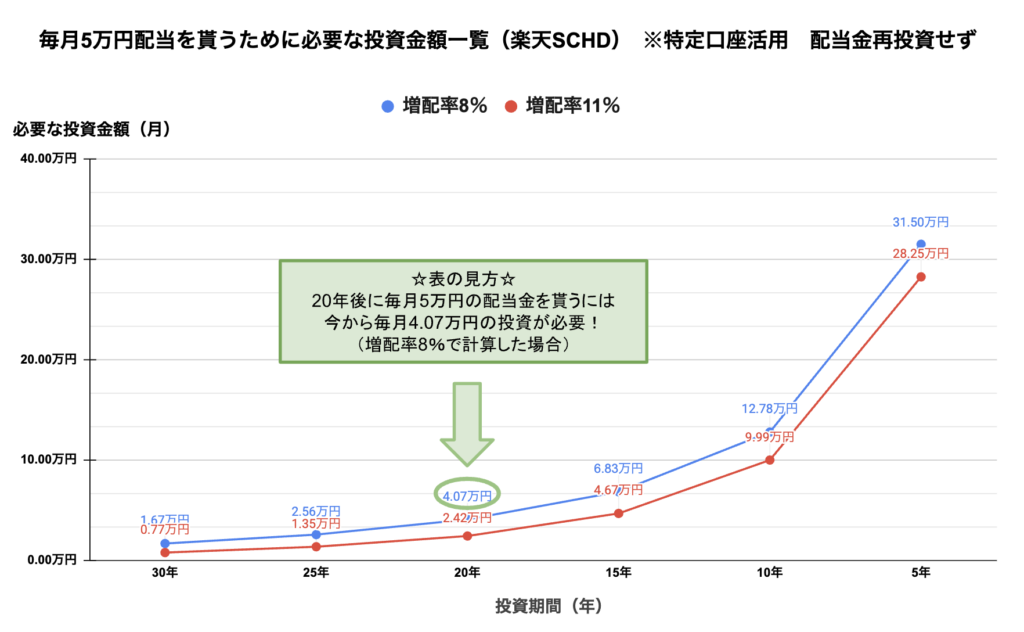

毎月5万円配当金を貰う場合 (NISA口座活用、配当金は再投資せず)

5年で達成→毎月25.63万円積立

10年で達成→毎月8.84万円積立

15年で達成→毎月4.13万円積立

20年で達成→毎月2.15万円積立

25年で達成→毎月1.20万円積立

30年で達成→毎月0.68万円積立

※特定口座で購入した場合は+約12%積立額が必要。

まとめ

為替リスクはあるが圧倒的な増配率で

将来貰える配当金を増やしていく優良なファンド。

20年以上の長期投資であれば、誰でも月5万円の配当金達成は可能。

⚪︎⚪︎歳で毎月△万円必要といった具体的な目標を立てれば積立額の逆算も可能。

具体的な目標に落とし込めば継続もしやすく配当貴族になること間違いなし。

※投資は自己責任でお願いします。

楽天SCHDとは【簡単な解説】

めりー

めりー楽天SCHDの振り返りをお願いします!

楽天SCHDとは

正式名称は楽天・高配当株式・米国ファンド(四半期決算)

米国の高配当株100社を詰め合わせたパックのこと。

高い増配率と優良な高配当株が多いことから熱狂的な人気がある。

楽天SCHDのデータ

・信託報酬0.19%

・構成銘柄数100

・予想配当(分配)利回り3.4%(2024年9月13日現在)

・年4回配当(分配)

らふ詳細は下記の記事で解説しています!

合わせてご覧ください。

積立における前提の確認

積立シミュレーションにあたって前提条件の確認は必須です。

前提条件が間違っているとシミュレーション結果に悪い影響が出てしまいますからね。

らふシミュレーションの前提条件は絶対に確認すべき。

他のブログやYouTubeでも確認しよう!

(都合の良いように切り取ってる悪い大人もいるよ>_<)

今回は下記の条件にてシミュレーションしております。

配当利回り3.4%

増配率11.0%

株価成長率8.0%

信託報酬0.19%

分配金は再投資しない(配当で今を楽しむため)

※過去10年のデータを使用。

計算を簡易にするため増配率は11.4%→11.0%に変更。

本シミュレーションは過去の統計から未来の結果を予測するものであり、結果通りになるわけではありません。

また、投資は自己責任でお願いします、あらかじめご了承ください。

毎月⚪︎万円投資した場合のシミュレーションは別記事で解説しています。

合わせてご覧ください!

それでは、本編へどうぞ!

毎月1万円配当金を貰う場合 【20年間 毎月0.43万円積立で達成】

まずは毎月1万円の配当金を貰うには一体いくら投資すれば良いのか。

気になるシミュレーション結果を見ていきましょう。

※過去の平均増配率は11%ですが、今後同様の増配率になるとは限りません。

そこで少し悲観的に見た増配率8%でも計算しています、参考になれば幸いです。

例えば30年後、毎月1万円の配当金がほしい人は毎月1,500円の投資すればOKです。(増配率11%の場合)

※(NISA口座の配当金に対する税率は約10%)

1日あたり50円投資すれば良いわけですから、かなりの少額で達成できるのは大きなメリットですね。

逆に5年後に月1万円の配当金がほしい人は、毎月5万円以上楽天SCHDを買う必要があります。

中々にハードルは高め。

とはいえ、毎月10万円、20万円と非現実的な投資金額が必要なわけではないので、月1万円の配当金は再現度が高いと言えるでしょう。

次に特定口座(配当金に対する税率約20%)で購入した場合のシミュレーション結果です。

当たり前ですがNISA口座を活用したときよりも必要な資金は増えます。(+約12%増)

※NISA枠は約税率10%、特定口座は税率約20%のため

それでも毎月1万円の配当金は、時間をかければ達成できる水準です。

らふ毎月1万円は誰でも到達可能!

時間を味方にして頑張ろう♪

少し話が逸れますが、一般的に配当目的の投資は特定口座を使うべきと言われています。

(NISA枠は配当金再投資の観点から効率が悪くなる)

しかし、らふは配当金投資が主軸の場合、NISA枠をガンガン活用すべきだと思っています。

メインの投資でNISA枠を埋めなければ、枠がもったいないですからね。

逆にオルカンなどのインデックス投資がメイン、配当投資はサブの場合は

NISA→オルカン

特定口座→楽天SCHD

で買うのが無難です。

らふ王道はNISA→インデックス(オルカン等)

特定口座→配当金目的の投資

です!

ちなみにらふは、

NISA積立枠をS&P500

NISA成長枠を日本の高配当株+α

特定口座で楽天SCHDを買っています。

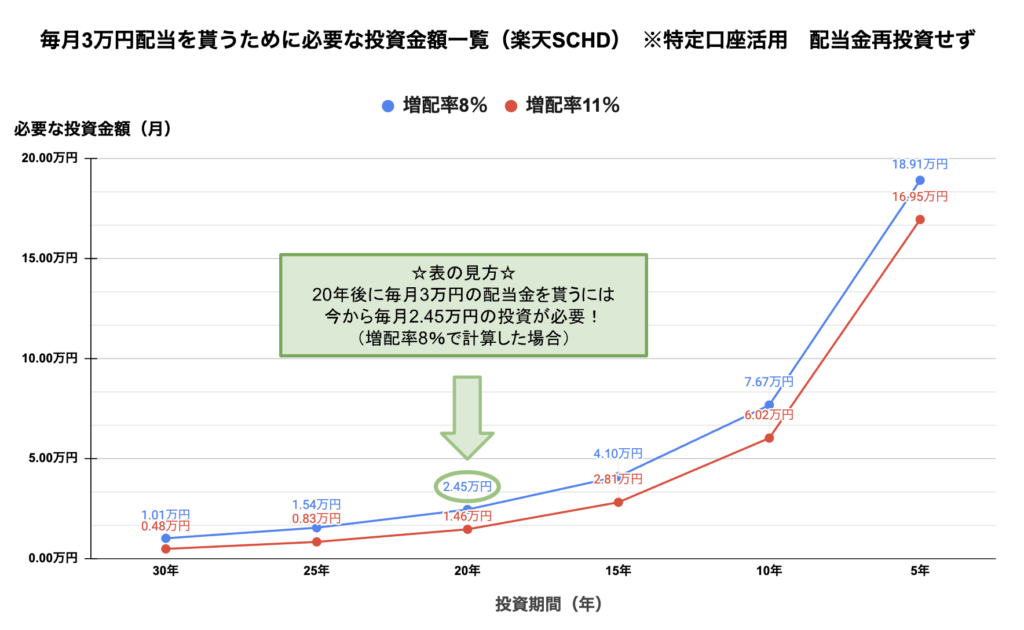

毎月3万円配当金を貰う場合 【20年間 毎月1.29万円積立で達成】

毎月3万円配当金を貰う場合のシミュレーション結果を見ていきましょう。

増配率次第ですが毎月数万円を投資に回せば、15-20年程度で月3万円の配当金に到達します。

40歳から毎月2-3万円積立すれば60歳には毎月3万円を受け取れる可能性が高いということです。

また、20代や30代と若いうちから投資を始めれば月1万円程度の積立で毎月3万円の配当金が狙えるのは凄いですね。

月3万円あれば、趣味を謳歌する、旅行の足しにするなど人生の満足度をグッと上げることができます。

月3万円の不労所得は夢がありますね。

らふ毎月3万円の不労所得があれば

精神安定にも繋がります!

次に特定口座で購入した場合のシミュレーション結果です。

先ほども解説しましたが、NISA口座に比べて約12%必要な積立額が増えます。

例えば5年という短期で毎月3万円の配当金を目指す場合は、積立額が1万円以上違ってきます。

配当金投資オンリーであれば、NISA口座はガンガン使うべきですね。

NISA枠が余るのが一番勿体無いです、迷ったらNISA口座でOK。

ざっくりな基準になりますが、

毎月30万円以上投資可能→NISA枠と特定口座を併用

毎月30万円未満投資可能→NISA枠のみ

の認識でOK。

非課税枠は存分に活用しましょう。

毎月5万円配当金を貰う場合 【20年間 毎月2.15万円積立で達成】

最後に毎月5万円配当金を貰う場合のシミュレーション結果を見ていきましょう。

30年という長期投資であれば、増配率にもよりますが毎月1万円前後の積立で毎月5万円の配当達成可能です!

新社会人の頃から投資をすれば、40〜50代で毎月5万円の配当が現実的ということですね。

5万円あれば、遊興費の足しにするだけでなく、食費や家賃の一部など生活費をある程度賄うこともできる金額です。

毎月5万円の収入あったら・・・と妄想が膨らんで楽しくなりますね!

とはいえ、10年などの短期間で目指そうとすると毎月10万円程度の積立額が必要となるため、ある程度の収入と高い貯蓄率が求められます。こればかりは仕方ないですね。

毎月5万円の配当は長期投資なら、誰にでも達成可能な数字!

自分のできる範囲内でゆっくりと資産形成しましょう。

らふ多額の配当金を得るには

1.積立額を増やす

2.長期で投資する

の両立が必要!

焦らず配当金を増やしていこう♪

次に特定口座で購入した場合のシミュレーション結果です。

NISA口座に比べて約12%積立額が増えます。

配当金投資をメインに据えている方はNISA口座を使うのがベストですね。

特に短期間で達成しようとすれば、毎月の積立必要額が1万円、2万円と違ってきます。

NISA口座もうまく活用しながら、自分の目標に合った配当金を達成できると良いですね。

まとめ

ここまでご覧いただきありがとうございました。

今回ご紹介した楽天SCHDは毎月積立をすることで、日々のキャッシュフロー向上や第二の年金として十分有用な金額の配当額が貰える優良ファンドです。

為替リスクこそあるものの、圧倒的な増配率で将来貰える配当金を増やす姿は他のファンドを凌駕すると言えるでしょう。

楽天SCHDの投資メリットはなんといっても計画の立てやすさです。

今回紹介したように、毎月1万円投資すれば、30年度には月5万円の配当金をもらえる!

といったように、自分の目標に応じて積立額の逆算ができるのが強み。

そして増えていく配当金にニッコリすること間違いなしです。

また、具体的な目標があれば、投資の継続もしやすく一石二鳥。

若いうちに沢山購入し金のなる木を育てていきたいですね。

らふ毎月10万円投資すれば年間1000万円配当も夢じゃない!

おまけ

ここまで読んでいただいた熱心なハートをお持ちなあなたへ。

最後に人生に役立つ書籍を紹介させてください。

書籍は1,000円程度と安く、誰でも簡単に知識を習得できる便利アイテムです。

株のリターンはある程度決まっていますが読書で得られるリターンは無限大。

非常にコスパの良い自己投資といえます。

世界の富を牛耳るユダヤ人は、日本人の5倍も書籍を読んでいます。

もちろん、らふも毎月最低5冊買って知識をアップデートしていますよ。

書籍ほどコスパの良い投資先は存在しません。

あなたの人生を豊かさにしてくれる書籍へ積極的に投資していきましょう!

らふ数ある高配当株の入門書として一番オススメ!

らふも愛読しています。

これ一冊あれば、他の書籍は不要。

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふお金の義務教育をするならこれ!と言われるほど

完成度の高いベストセラー本。

支出管理・収入UP・投資法などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

お金の基礎知識をマスターしたい人に是非オススメ!

この本のリターンは無限大、買わなきゃ絶対に損です。

らふ衝撃的なタイトルとは裏腹に

いかに人生を豊かにするかを教えてくれる良書。

人生で一番若いのは今!

今しかできない経験の大切さを切実に訴えてきて、

読んだらすぐ行動したくなる。

20代、30代と若い人にこそ読んでほしい一冊!

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!