らふ

らふこんにちは、高配当株投資家のらふです!

今回は、電力会社の電源開発(9513)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「電源開発」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかる電源開発まとめ(→は筆者の感想です)

・配当利回り4.0%(2024年6月7日現在)

→高配当、高配当株投資には最適。

・配当性向20%程度(2024年度実績)

→安定した水準、もう少し還元してほしいところ。

・営業利益は2024年から下落、営業利益率は8%(2024年度実績)

→売電価格下落による利益減、今後も注視が必要。

・ROEは2024年6%、EPSは乱高下(直近10年間)

→売電価格の上下により安定性はなし。

・営業CFはプラス、投資CFはマイナス、財務CFはマイナス。(直近10年平均)

→CFは順調そのもの。

・キャッシュリッチの判定

→借入が多くキャッシュリッチではない。

懸念事項(リスク)

・売電単価への依存度が高い

→売電単価の上下による収益の乱高下は避けられない。

・火力発電への依存

→収益の半数以上を占める火力発電は脱CO2の流れに反しており今後排除される可能性が高い。

・再生可能エネルギーの成長鈍化

→2050年までに収益のほぼ全てを再生可能エネルギーにする必要がある

しかし、現状では収益の20%程度と伸び悩んでいる。

買い時

・利回り4%以上

・株価2,300円以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふ売電単価への依存度大きいが配当の安定度高い

カーボンニュートラルへの対応が今後増収の鍵か。

ポートフォリオの調整役として購入したい銘柄。

らふオススメ度★★★★☆(3.7)

電源開発とは≪発電・電気販売の会社≫

電源開発は水力・火力等で発電を行い、電気を販売する会社です。

J-POWERの愛称で知られています。

水力発電および風力発電では日本の2位のシェアを誇っており業界での地位も確立済。

事業モデルは単純明快で、発電→電気を売却、利益獲得を狙うビジネスモデルです。

市場から電力を買取、他社に売るビジネスもやっています。

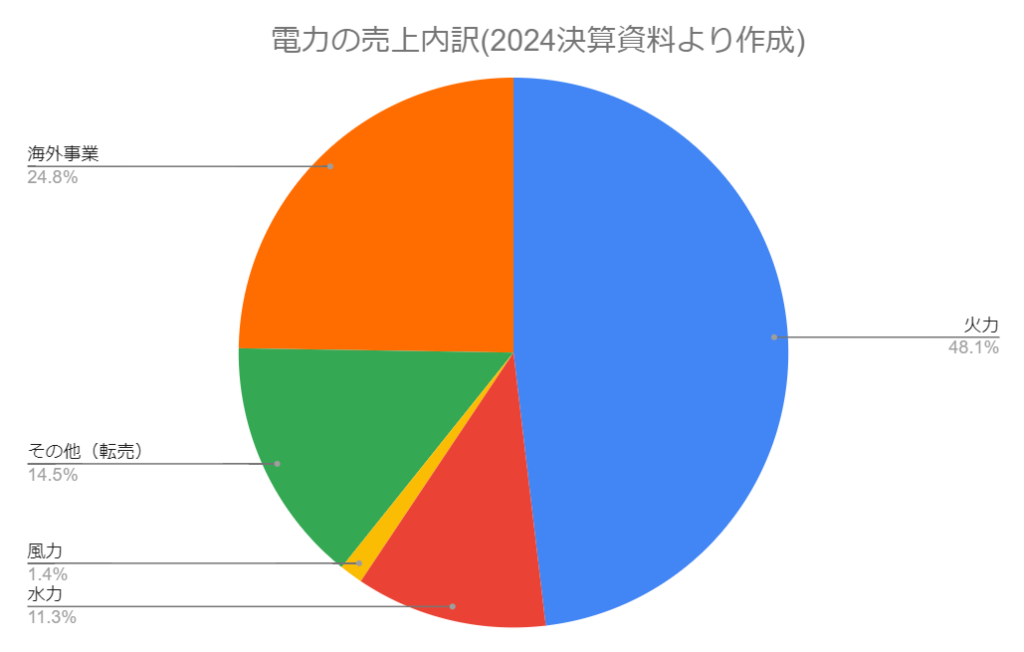

売上の半数を占めるのは火力発電。

続いて、水力発電、風力発電と続きます。

その他には、転売だけでなく、原子力発電や地熱発電も含みますが

売上の構成比にはほとんど影響しません。

海外事業は、太陽光発電などの再生可能エネルギーを主軸に行っており

SDG’sやESGといった世間の流れに沿うようなグローバル展開で今後に期待が持てます。

ESGとは

Environment(環境)

Social(社会)

Governance(ガバナンス(企業統治))

の頭文字。

気候変動や人権問題などの多様な課題の略称。

これらに配慮して企業運営が世界的にも求められている。

ライバル会社は、東京電力(9501)を筆頭とした○○電力ですね。

電源開発 株価推移

2022年の年初には1,500円ほどの値付けでしたが、利益の急成長により2024年6月現在は2,500円を前後。

以前に比べると少し割高になってしまいましたが、まだまだ許容できる水準です。

3,000円台に突入する可能性も十分にあり得るポテンシャルをもっています。

電源開発 配当金の状況

配当政策(方針)

電源開発の配当方針は下記のとおりです。

株主還元に関する基本方針

短期的な利益変動要因を除いて、※ 連結配当性向30% 程度を目安に、利益水準、業績見通し、財務状況などを踏まえた上で、安定的かつ継続的な還元充実に努めます。

〈電源開発HPより〉

配当方針を要約すると

「配当は利益の30%を目安に出すよ!」という感じです。

具体的な数字が入っているので他社よりも明確で分かりやすい方針です。

配当性向30%は一般的な基準で程よい塩梅と言えますね。

※連結配当性向とは

配当性向=利益のうち何パーセント配当を出すかという基準

連結=子会社等の関連会社全てを含む

連結配当性向30%

→「電源開発の利益だけでなく、関連の子会社等含めた利益のうち30%を配当するよ」という意味。

上記配当方針を踏まえたうえで、配当金の実績を見ていきましょう。

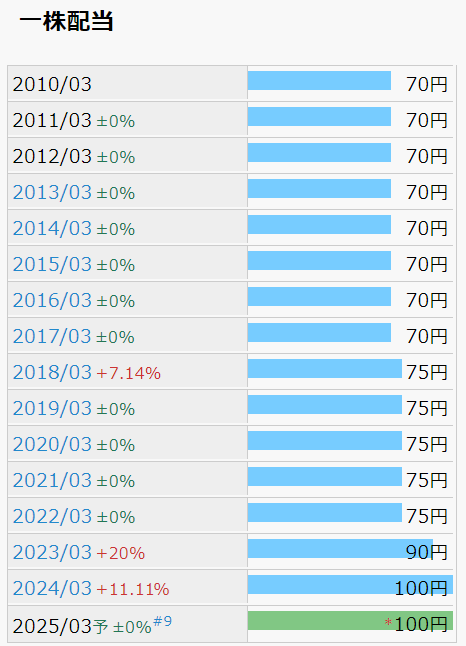

配当金の推移

直近10年で配当金は約1.4倍に!(2014年70円→2024年→100円)

長らく70円だった配当金が直近数年で100円まで伸びたのは嬉しいですね。

2023年は最高益だったのもあり、順調な推移です。

2024年は収益は減少しているものの、増配。

株主還元は積極的に見えます。

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

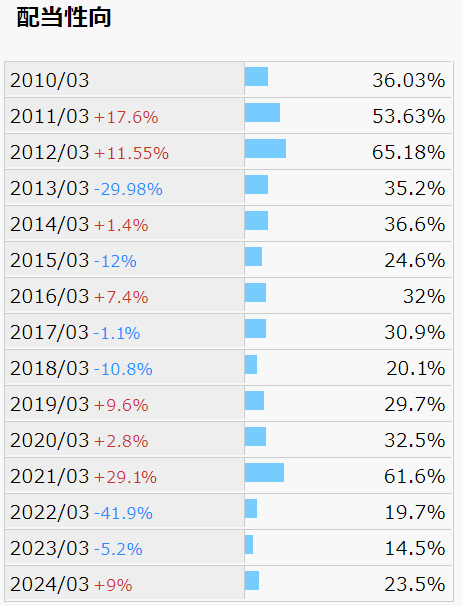

配当性向

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

2021年には60%を超えて高水準なものの、直近は20%程度と余力のある配当性向です。

配当方針である連続配当性向30%を超えている年が何度かありますが減配はありません。

安定した配当金が貰えるのは株主として嬉しいですね。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

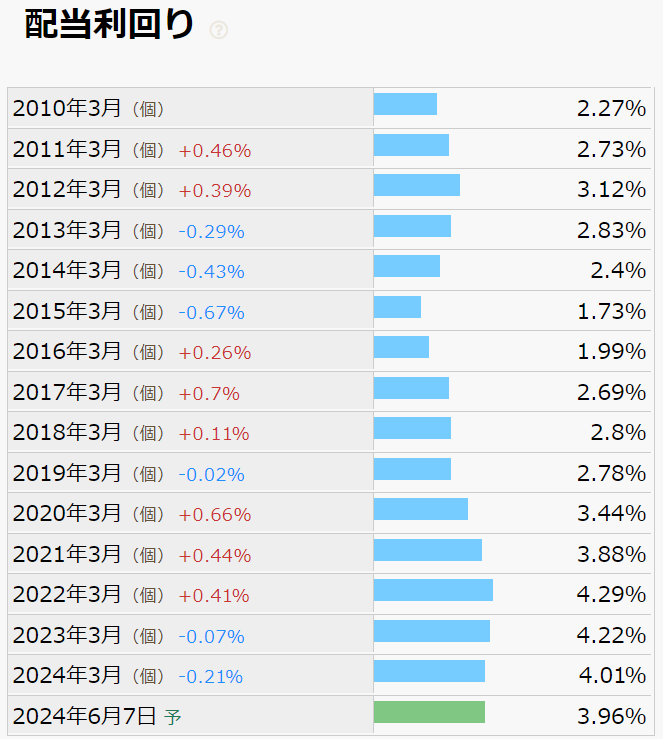

配当利回り

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

ここ5年は利回りが上昇しており、高配当株として注目されている銘柄になってきましたね。

配当利回りは4%前後で推移、十分利回りは高いです。

4.4%の配当利回り(税引き後で4.0%を超える)まで行けば一つの買い時ですね。(筆者主観)

●配当利回りの目安(参考)

配当利回りは3.5%以上が高配当株の目安水準です。(上場企業の平均は約1.8%)

利回り3%未満は配当金の旨味が少ないので高配当とは言えない。

利回り5%以上は特別配当や業績不振などの理由で利回りが高いことが多く購入時は注意が必要。

電源開発 財務分析

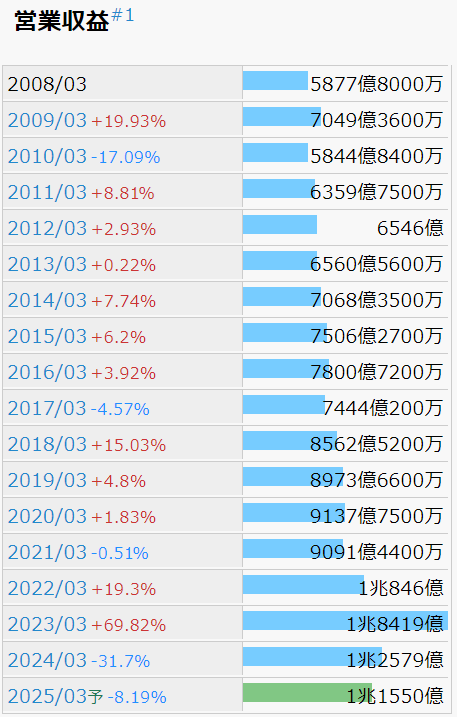

売上高(営業収益)

売上高(営業収益)は2008年から右肩上がりでしたが、2024年,2025年(予定)は下落。

あまり芳しくない流れですね。

まず、2023年の営業収益急増ですが。売電単価の高騰および海外子会社の石炭販売収入の増加が要因です。

(電気料金の値上げは記憶に新しいですね、エアコン代高くてつらい・・・)

中でも売電単価上昇の影響が大きく、電気料金の高騰で家計にはダメージがあったものの

企業は潤ったという何とも言えない結果になっていますね。

電気料金の値上げを筆頭に、物価上昇による恩恵を受けている会社は必ずあります。

世間が苦しいときこそ、金のなる木を見つけるチャンスは大きいです。

儲かっている企業を見つけ、ともに配当貴族になりましょう!

続いて2024年以降の営業収益減について見ていきましょう。

2024年度は電気料金の単価減少、海外子会社の石炭販売収益の減少により減益。

2025年度は石炭販売価格収益の減少、海外事業の一過性利益の剥奪により更に減益予定と芳しくない状況です。

とはいえ

・海外事業が拡大している

・卸電力取引市場等から調達した電力の販売が伸びている

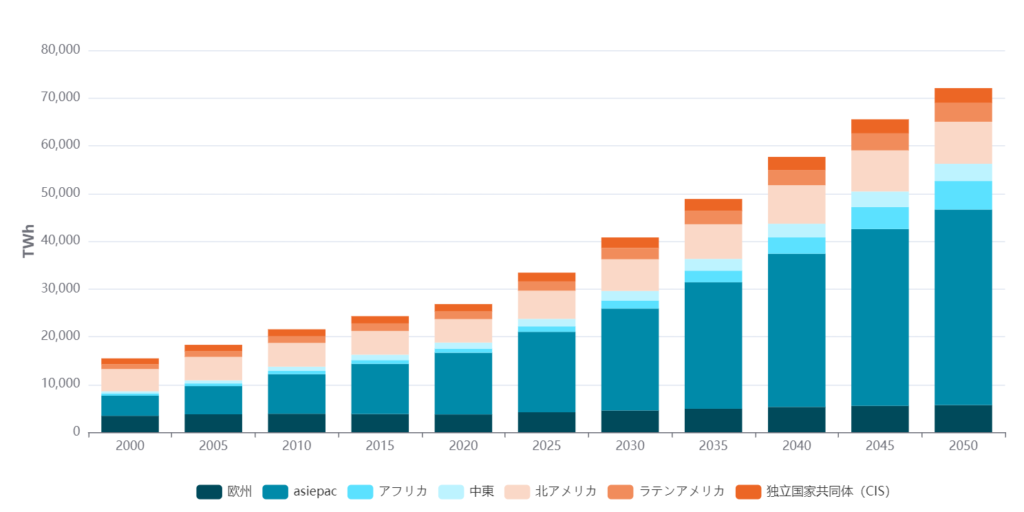

・2050年にかけて世界の総発電量は年3%上昇する(見込み)

以上のことから、そこまで悲観視する内容ではないと個人的には思っています。

らふ

らふ売上の低迷は原因を探るべし!

打開可能な未来が見える銘柄はダイヤの原石かも♪

営業利益・営業利益率

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円であれば営業利益率は10%。(高いほど効率的に稼いでいる)

営業利益率は10%弱で安定、悪くはない水準です。

営業利益は2013年から安定推移。しかし、2024年と2025年(予定)は下落しています。

これは、営業収益の部門でも解説しましたが、電気料金の単価減少が主な要因です。

また、現在売上の半数を占める火力発電ですが、発電時にCO2を排出するため

脱CO2の国際的流れに反発しており、海外からの批判が強いです。

2050年にはカーボンニュートラル(CO2の排出量を実質的に0にする)にすると国が宣言しているので

火力発電はいずれ排除される運命にあるのは間違いありません。

現に火力による発電は、毎年5%程度減少し続けています。

火力発電による収益を確保するには、再生可能エネルギーを普及させる必要がありますが

現時点では、総収益の20%ほどしかなく火力発電の収益を賄うには遠く及びません。

上記のことから、火力発電に代わる収益確保は電源開発の大きな課題と言えるでしょう。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

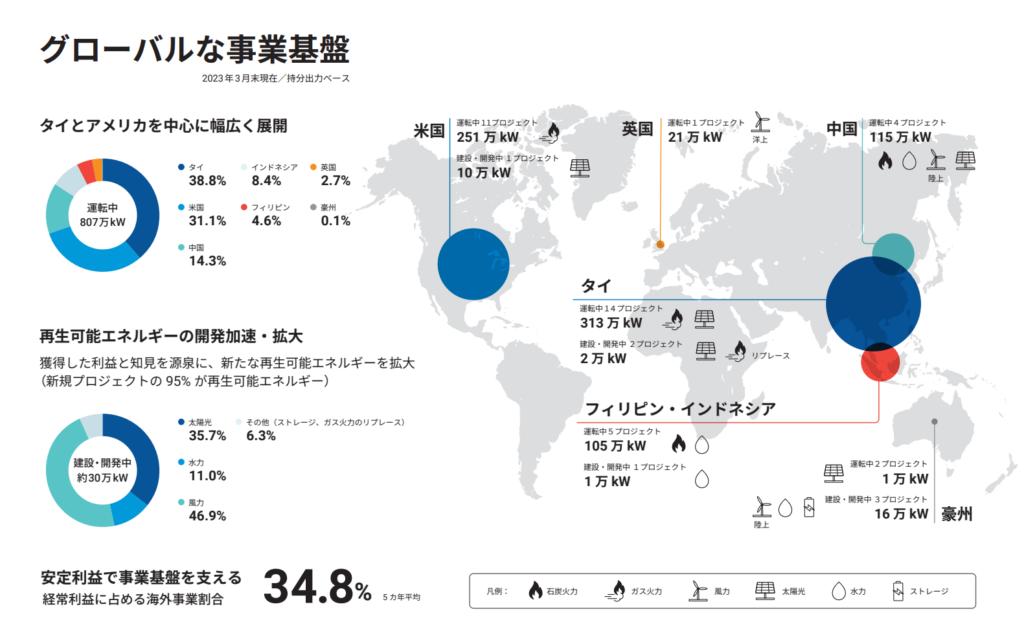

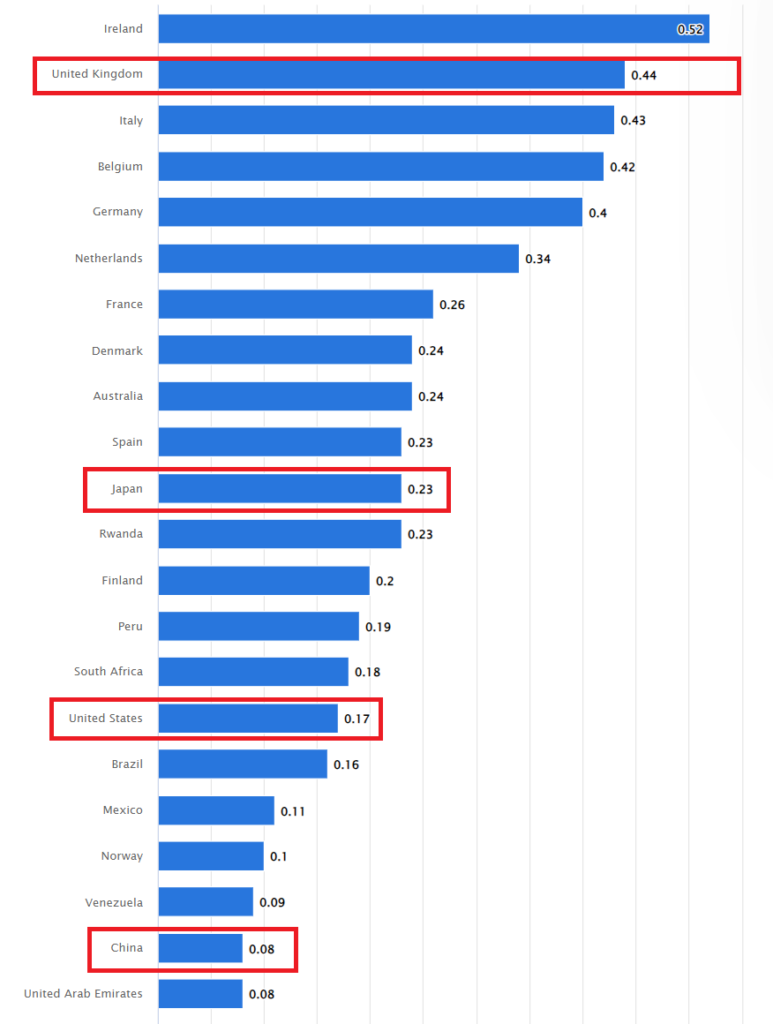

また、海外での発電事業は収益自体は伸びているものの、売電単価が低い国が多く収益率が課題です。

特に、中国・タイ・フィリピンは売電量が多いものの単価が低く、薄利多売。

意外ですが、米国も売電単価が日本よりも低く、投資効率は芳しくないです。

売電単価だけで良し悪しを決めるのはナンセンスですが

売電単価の高い英国を中心に欧州で事業が広がっていくと良いですね。

参考までに世界の売電価格一覧表です、参考にどうぞ。

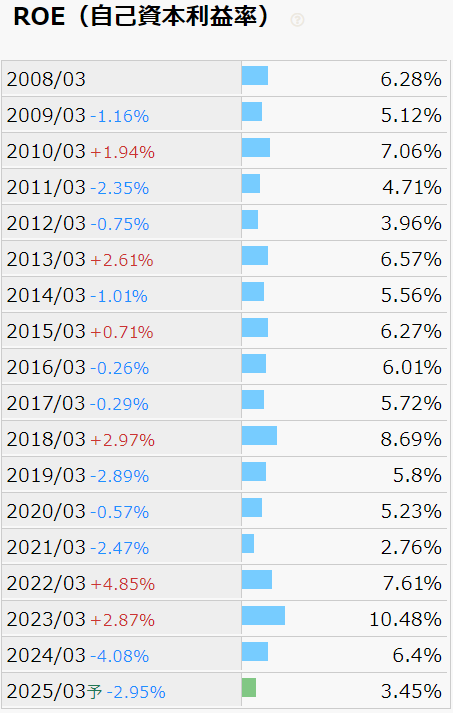

ROE(自己資本利益率)

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円であればROEは10%。(高いほど効率的に稼いでいる)

ROEは3-10%と安定感にかける数字です。

売電単価は日々変動するため、ある程度ボラティリティ(変動幅)があるのは仕方ないですね。

ROEは高い方が一般的には良いものの、あくまで一基準にすぎません。

事業に未来があるかは複数の定性・定量的な観点から見るのが大切です。

らふROEはあくまで一つの目安。

絶対的な指標はないので複数視点での銘柄分析が必須です!

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

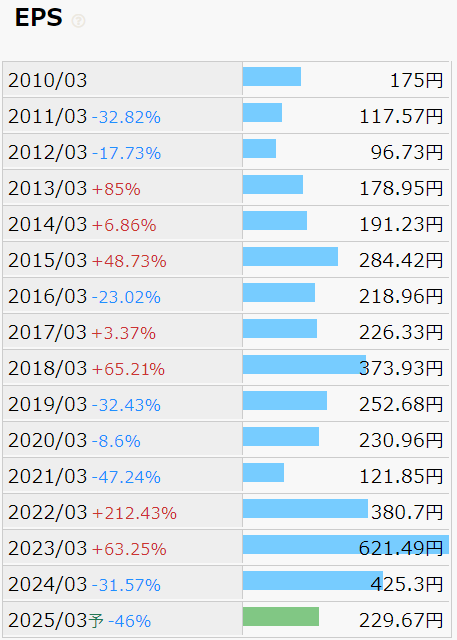

EPS(1株あたりの純利益)

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済み株式1万株、純利益100万円であればEPSは100円。(高いほど効率的に稼いでいる)

ROEと同じく安定感にかける推移ですね。

高配当株投資としては、あまり良くない印象です。

しかしながら、直近10年で一番EPS低い2021年でも

十分に配当できることを考えると悪くはない流れと言えるでしょう。

※数値よりもトレンドが1億倍大事です。

●EPSの目安(参考)

EPSは直近10年のトレンドを見よう!

右肩上がり=OK

横ばい=微妙

右肩下がり=危険

※数字は株数とかで上下するので飾り程度です。

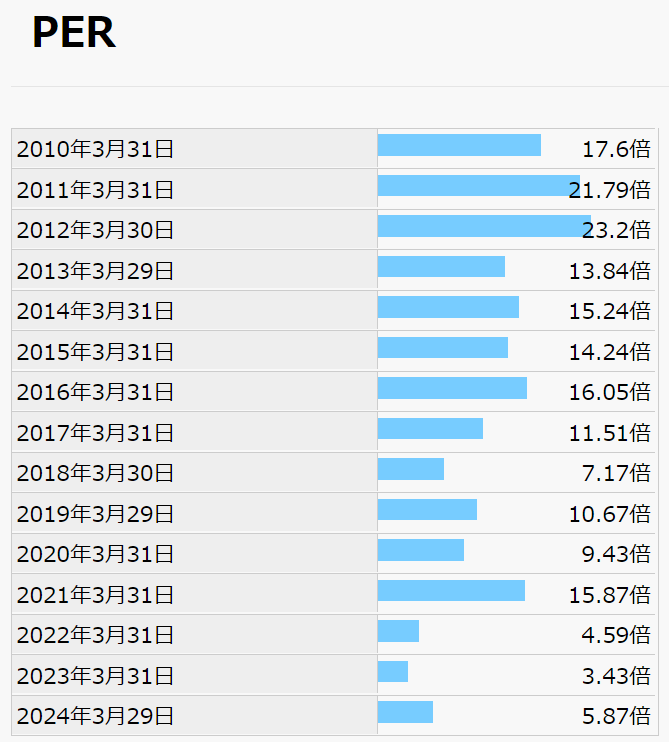

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

直近数年はPER5倍程度と低水準で推移しています。

2024年6月時点では、PER約11倍と2016年の水準に戻るように急上昇しています。

業界自体が平均PER8-10倍のため、PER約11倍は若干ですが高いように感じますね。

仮に収益は現状維持、PERのみ16倍(2016年の水準)になった場合は、

株価が約3,700円と全盛期の電源開発に近い株価になります。

そこまで株価が戻るかはさておき

PER上昇は会社に期待がかかっている証拠なので良い流れですね。

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

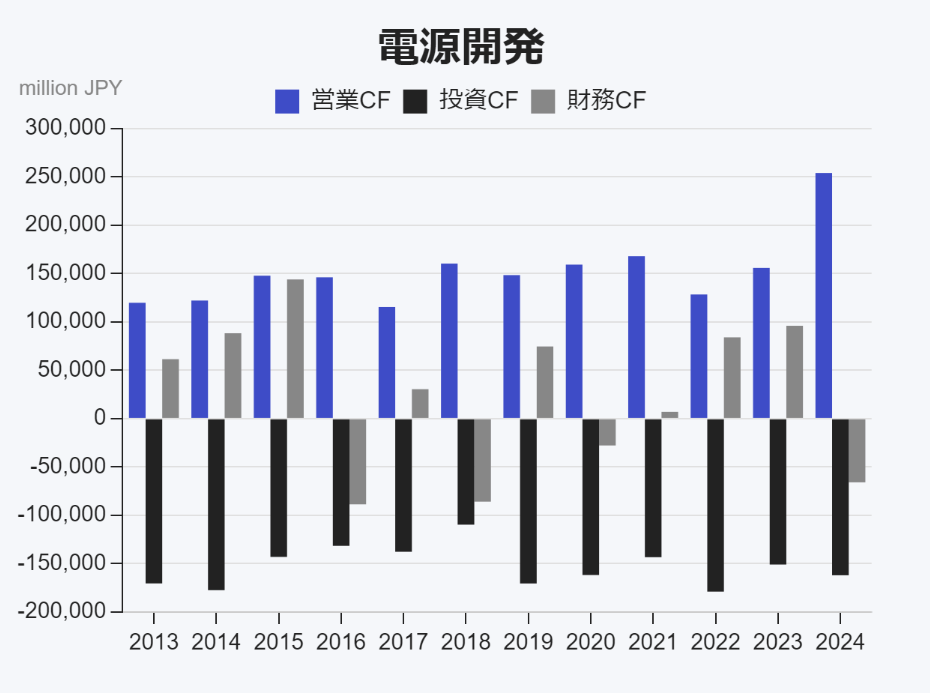

キャッシュフロー(CF)

●キャッシュフロー(CF)とは

→お金の出入りを表す指標です。

プラスは資金増、マイナスは資金減の認識でOKです。

■営業CFについて

→本業で稼げていればプラス。(お金がはいる)

■投資CFについて

→設備投資等をしていればマイナス。(お金がでていく)

■財務CFについて

→資金調達はプラス、返済はマイナス。

手元の現金は増え、投資も積極的に行い

負債は減るという良い流れです。

財務CFが何度かプラスになっていますが

一時的な借入や火力発電の一部権利譲渡によるものであり特段問題ありません。

典型的な優良企業のCFです、

他の企業と見比べるのも面白いですね。

●各CFの目安(参考)

■営業CF

+が好ましい。(+=お金が増えている)

■投資CF

一般的には-が好ましい。(-=積極的に投資をしている)

■財務CF

一般的にはマイナスが好ましい。(-=返済する余力がある)

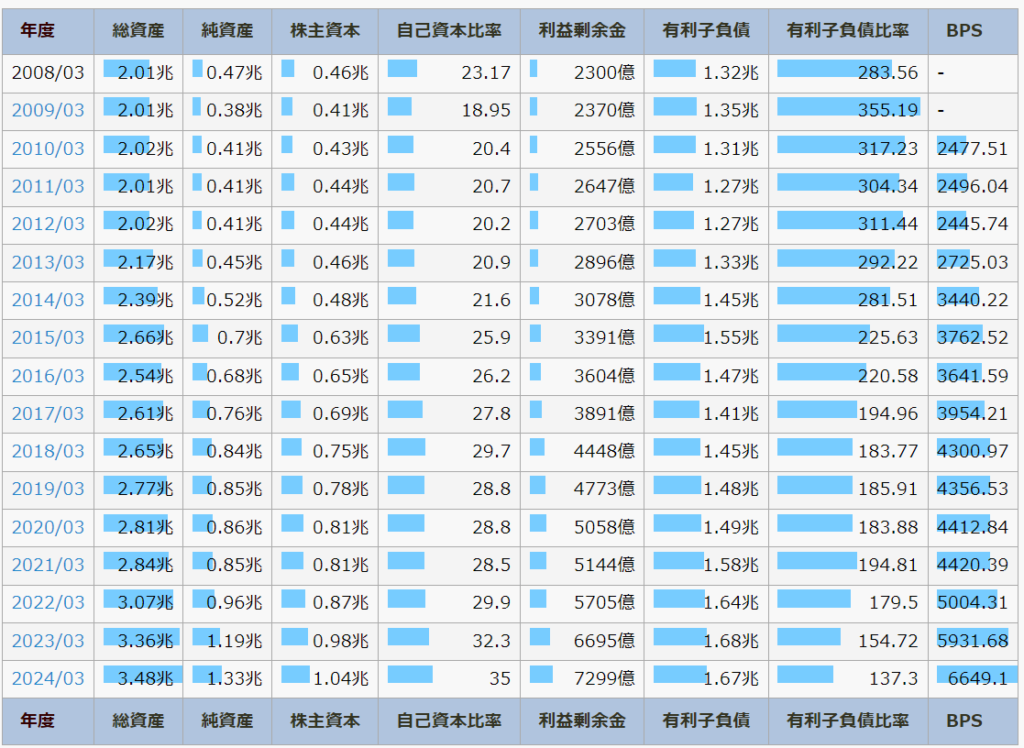

財務状況(自己資本比率等)

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入した分が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年の自己資本比率(株主資本比率)は25-35%程度です。

自己資本比率は右肩上がりでその証拠に利益剰余金も積みあがっています。

有利子負債は100%を超えているため、財務盤石とまではいきませんが

年々資産が増えており、理想の財務状況に近づいていますね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

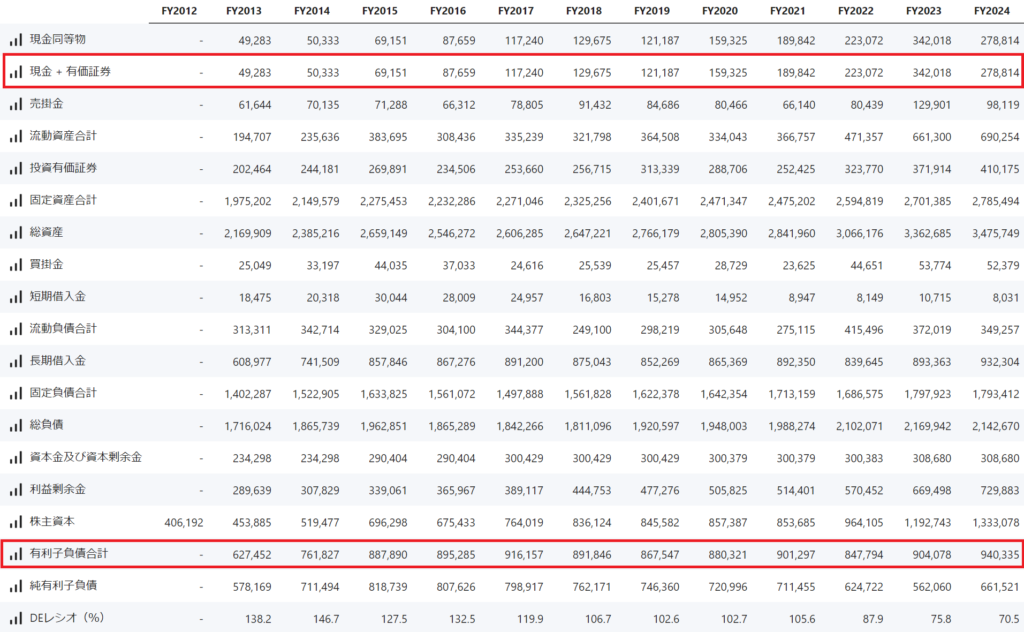

キャッシュリッチの判定(現金等)

現金+有価証券は年々上昇しており、良い傾向が見て取れますね。

次にキャッシュリッチ企業なのか見ていきましょう。

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

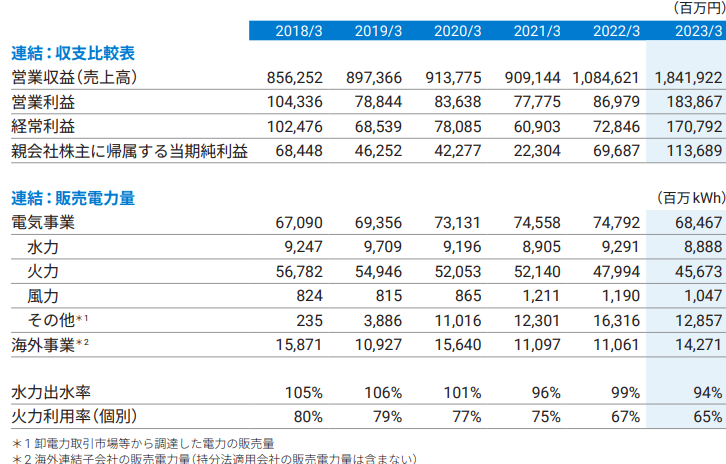

企業の財務状況を表す上記画像(貸借対照表)を見ると、

現金+有価証券が2,788億、有利子負債(利息がつく借金)は9,403億です。

現金+有価証券-有利子負債はマイナスになるので

キャッシュリッチ企業ではありません。

電源開発は規模拡大のため借入を多く行っており、

キャッシュリッチ企業でなくとも気にする必要はないと思います。

電源開発 徹底分析のまとめ

1分でわかる電源開発まとめ(→は筆者の感想です)

・配当利回り4.0%(2024年6月5日現在)

→高配当、高配当株投資には最適。

・配当性向20%程度(2024年度実績)

→安定した水準、もう少し還元してほしいところ。

・営業利益は2024年から下落、営業利益率は8%(2024年度実績)

→売電価格下落による利益減、今後も注視が必要。

・ROEは2024年6%、EPSは乱高下(直近10年間)

→売電価格の上下により安定性はなし。

・営業CFはプラス、投資CFはマイナス、財務CFはマイナス。(直近10年平均)

→CFは順調そのもの。

・キャッシュリッチの判定

→借入が多くキャッシュリッチではない。

懸念事項(リスク)

・売電単価への依存度が高い

→売電単価の上下による収益の乱高下は避けられない。

・火力発電への依存

→収益の半数以上を占める火力発電は脱CO2の流れに反しており今後排除される可能性が高い。

・再生可能エネルギーの成長鈍化

→2050年までに収益のほぼ全てを再生可能エネルギーにする必要がある

しかし、現状では収益の20%程度と伸び悩んでいる。

買い時

・利回り4%以上

・株価2,300円以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふ売電単価への依存度大きいが配当の安定度高い

カーボンニュートラルへの対応が今後増収の鍵か。

ポートフォリオの調整役として購入したい銘柄。

らふオススメ度★★★★☆(3.7)

電源開発 懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

電源開発を買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

電源開発の売上はほぼ売電価格に依存しています。

売電価格が上がれば、利益は増え、下がれば利益も減る単純構造です。

今後、競合他社の参入等により、売電価格が下落した場合、利益減による減配等のリスクがあります。

売上の半数以上を占める火力発電は、発電時にCO2を排出し、脱CO2の世界的な流れに反しています。

そのため、他国からの批判は強く、実際差し止め要求によるトラブル等も起きる事態に。

現状では、火力発電ほどの利益を出せる発電方法はなく、風力発電等を早急に拡大させなければ長期的な見通しは厳しいと言えるでしょう。

CO2を排出しない発電方法として再生可能エネルギー(水力・風力・太陽光など)があります。

現状それらを伸ばすのが急務と言えますが、実績値は伸びているものの成長率はイマイチ。

2050年には火力発電は実質0になります。

それまでに再生可能エネルギーが収益を代替しなければなりませんが、現状は厳しいですね。

逆に上手くいけば、再生可能エネルギーによる発電はほぼ無限にできるので

寝てるだけで配当金が入る銘柄になる可能性もあります。(可能性は少ないですが)

電源開発 分析の感想+買い時はいつか

電源開発は売電単価への依存度が多くやや不安定ですがそのうえで安定した配当を出している点が評価できます。

電力事業を中心とした優良銘柄は少ないので電源開発は貴重な存在ですね。

セクター分散にも有効です。

※セクター=持っている銘柄の業種のこと。

業種を分散することによって様々なリスクを分散できる。

買い時について

①利回り4%以上

→直近数年の平均利回りである4%以上は利回り欲しい。

②株価2,300円以下

→直近1年の株価下支えである2,300円を割れば、割高で買う可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度!

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のいろはがわかるベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。