らふ

らふこんにちは、高配当株投資家のらふです!

今回は、楽天SCHDを積立したら将来貰える配当はいくらになるのか?

積立額別に解説いたします!

高配当株投資家に今一番注目されている楽天SCHD。

・投資資金別に将来いくら配当金がもらえるのか教えて欲しい。

・毎月3万円投資できるけど、将来いくらになるのか知りたい。

こんな声にお応えします。

将来の配当生活や第二の年金の目安に活用していただければ幸いです。

それでは一緒に見ていきましょう!

1分でわかる楽天SCHD積立まとめ(筆者の感想です)

楽天SCHDとは

→米国の高配当株100社を詰め合わせたパックのこと。

楽天SCHDのデータ

・信託報酬0.19%

・構成銘柄数100

・予想配当(分配)利回り3.4%(2024年9月13日現在)

・年4回配当(分配)

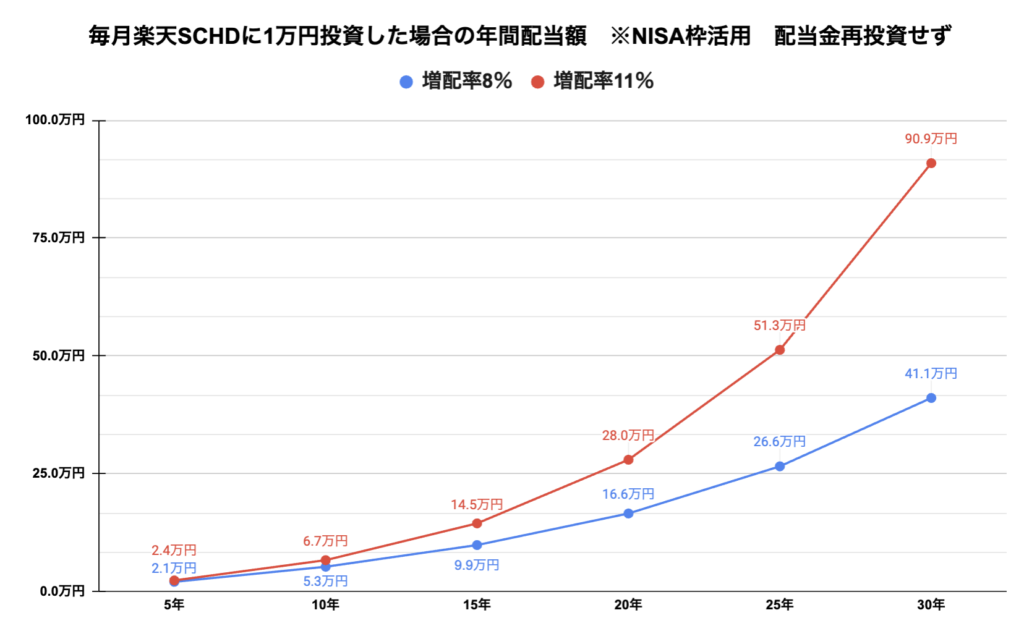

毎月1万円を投資した場合(NISA口座活用、配当金は再投資せず)

5年後 2.4万円

10年後 6.7万円

15年後 14.5万円

20年後 28.0万円

25年後 51.3万円

30年後 90.9万円

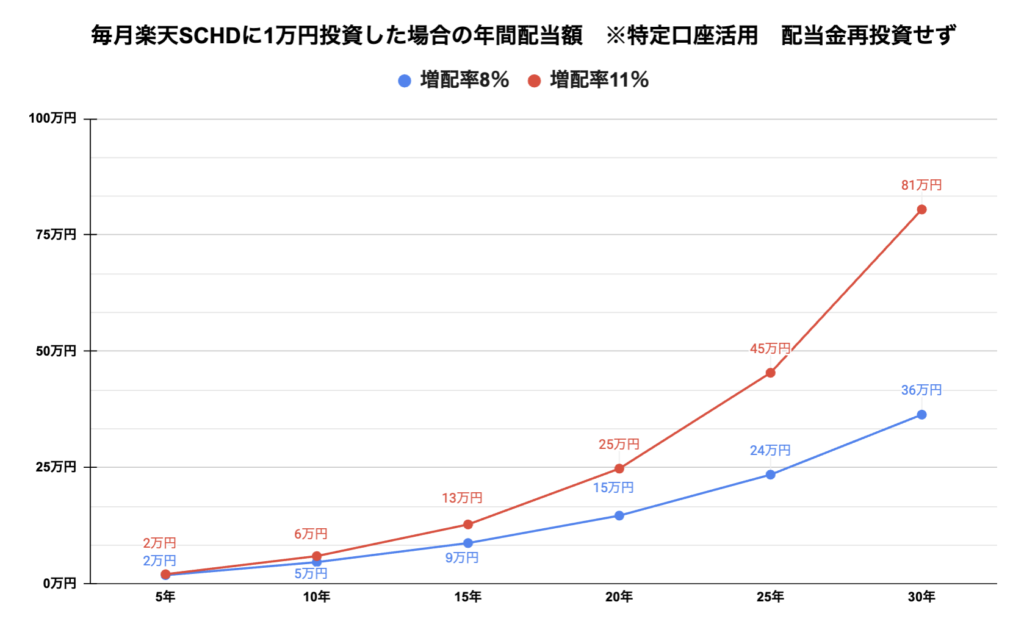

※特定口座で購入した場合は約11%配当額が下がる。

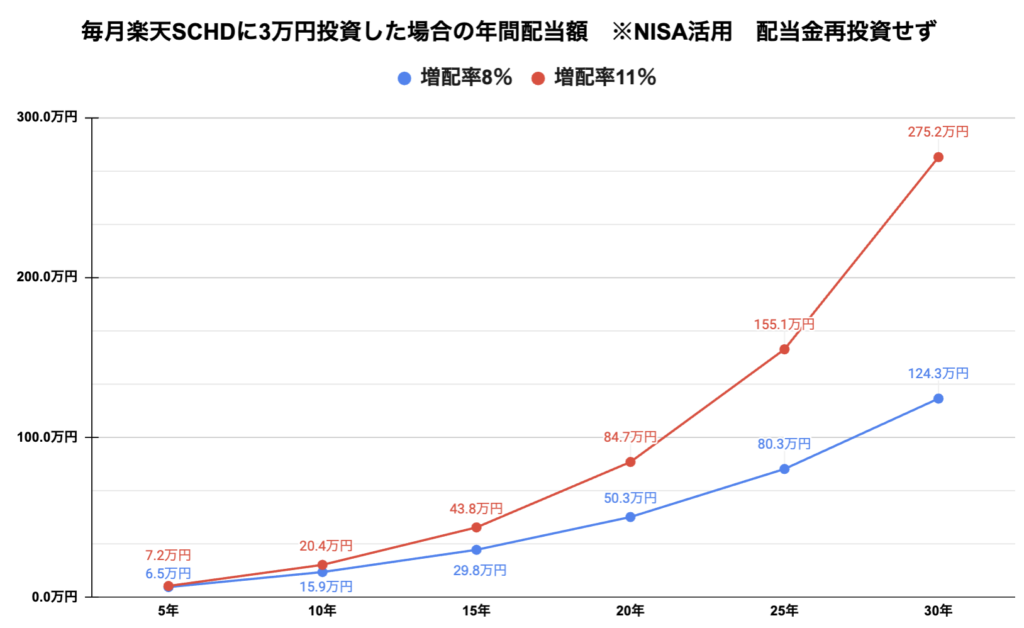

毎月3万円を投資した場合(NISA口座活用、配当金は再投資せず)

5年後 7.2万円

10年後 20.4万円

15年後 43.8万円

20年後 84.7万円

25年後 155.1万円

30年後 275.2万円

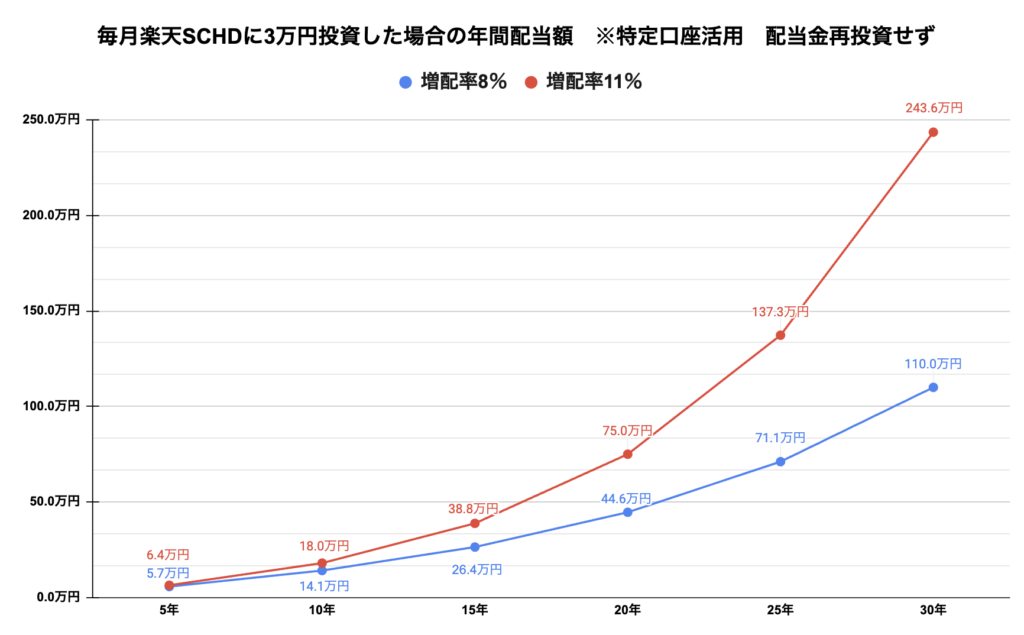

※特定口座で購入した場合は約11%配当額が下がる。

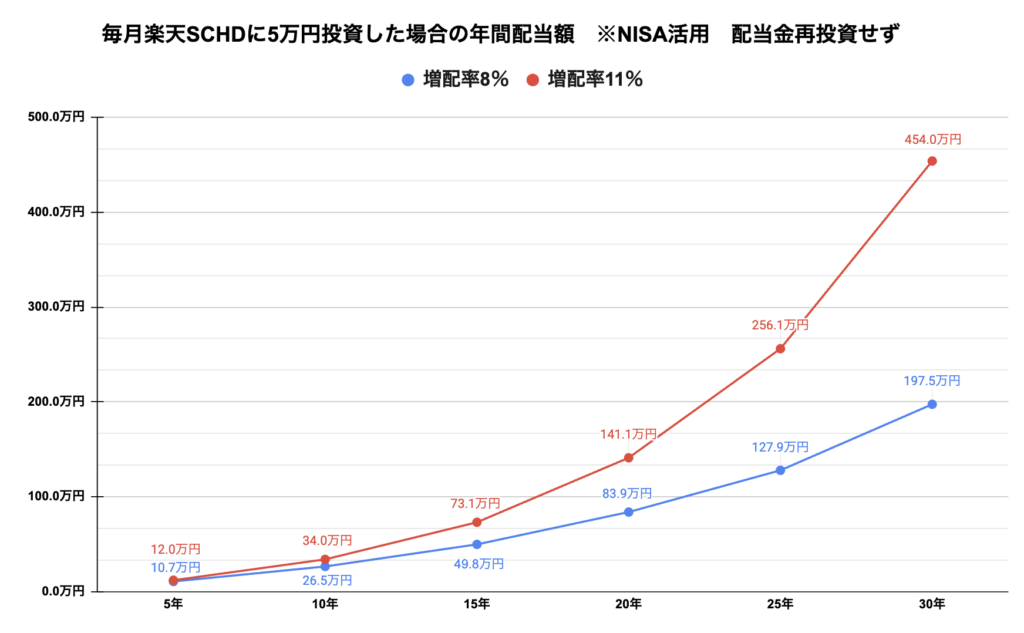

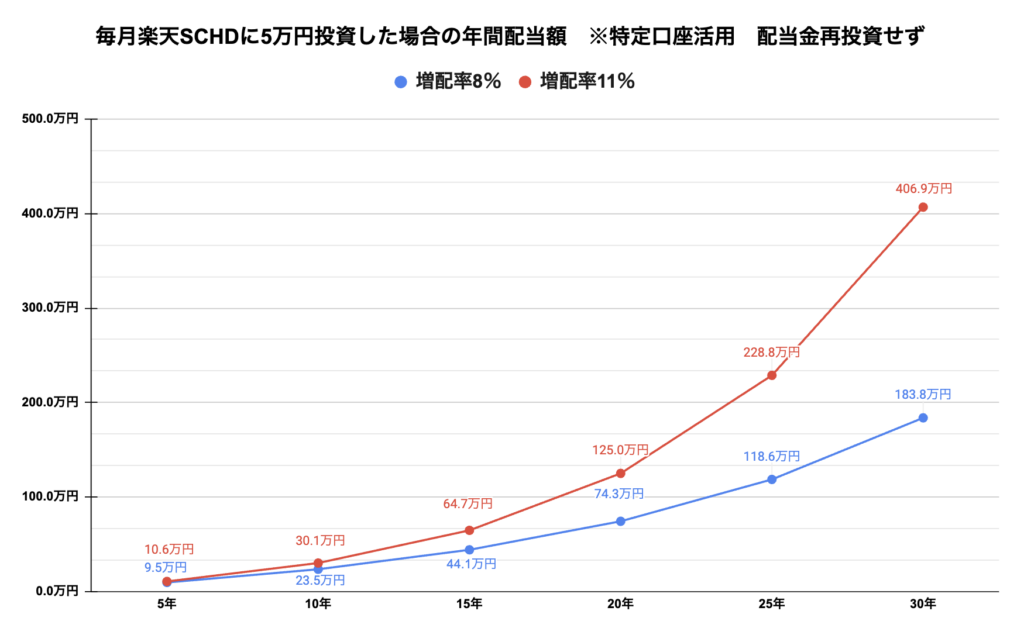

毎月5万円を投資した場合(NISA口座活用、配当金は再投資せず)

5年後 12.0万円

10年後 34.0万円

15年後 73.1万円

20年後 141.1万円

25年後 256.1万円

30年後 454.0万円

※特定口座で購入した場合は約11%配当額が下がる。

まとめ

月1万円の投資額でも20年以上の長期投資であれば

第二の年金や再度FIREとして十分有用な金額の配当額が貰える。

為替リスクはあるが圧倒的な増配率で

将来貰える配当金を増やしていく優良なファンド。

⚪︎⚪︎歳で毎月△万円必要といった具体的な目標を立てれば積立額の逆算も可能。

具体的な目標に落とし込めば継続もしやすく配当貴族になること間違いなし。

※投資は自己責任でお願いします。

楽天SCHDとは【簡単な解説】

めりー

めりー楽天SCHDの振り返りをお願いします!

楽天SCHDとは

正式名称は楽天・高配当株式・米国ファンド(四半期決算)

米国の高配当株100社を詰め合わせたパックのこと。

高い増配率と優良な高配当株が多いことから熱狂的な人気がある。

楽天SCHDのデータ

・信託報酬0.19%

・構成銘柄数100

・予想配当(分配)利回り3.4%(2024年9月13日現在)

・年4回配当(分配)

らふ詳細は下記の記事で解説しています!

合わせてご覧ください。

積立における前提の確認

積立シミュレーションにあたって前提条件の確認は必須です。

前提条件が間違っているとシミュレーション結果に悪い影響が出てしまいますからね。

らふシミュレーションの前提条件は絶対に確認すべき。

他のブログやYouTubeでも確認しよう!

(都合の良いように切り取ってる悪い大人もいるよ>_<)

今回は下記の条件にてシミュレーションしております。

配当利回り3.4%

増配率11.0%

株価成長率8.0%

信託報酬0.19%

分配金は再投資しない(配当で今を楽しむため)

※過去10年のデータを使用。

計算を簡易にするため増配率は11.4%→11.0%に変更。

本シミュレーションは過去の統計から未来の結果を予測するものであり、結果通りになるわけではありません。

また、投資は自己責任でお願いします、あらかじめご了承ください。

毎月⚪︎万円配当金を貰うためのシミュレーションは別記事で解説しています。

合わせてご覧ください!

それでは本編へどうぞ!

毎月1万円を投資する場合 【30年後に年90万円配当】

まずは毎月1万円をNISA口座(配当金に対する税率約10%)にて投資したシミュレーション結果を見ていきましょう。

※過去の平均増配率は11%ですが、今後同様の増配率になるとは限りません。

そこで少し悲観的に見た増配率8%でも計算しています、参考になれば幸いです。

NISA口座を活用した場合、30年後には年間90万円の配当金を受け取れる可能性があります。

30歳から1万円を積立すれば60歳に月7万円ほど配当金が貰えるかもしれないのは凄いですね。

下手したら年金より多いかもしれません。

悲観的に見た増配率8%ですと30年後の配当金額は年41万円、少し物足りない金額にも思えます。

とはいえ、月3万円強貰えるので趣味や旅行の足しには十分と言えるでしょう。

老後の楽しみにできそうですね。

次に特定口座(配当金に対する税率約20%)で購入した場合のシミュレーション結果です。

当たり前ですがNISA口座よりも貰える配当金が下がっていますね。

NISA口座に比べて約11%もらえる配当金が減ります。

※NISA枠は約税率10%、特定口座は税率約20%

それでも複利の力は素晴らしく、30年投資すれば月7万円近く配当を貰える可能性があります。

夢がありますね。

少し話が逸れますが、一般的に配当目的の投資は特定口座を使うべきと言われています。

(NISA枠は配当金再投資の観点から効率が悪くなる)

しかし、らふは配当金投資が主軸の場合、NISA枠をガンガン活用すべきだと思っています。

メインの投資でNISA枠を埋めなければ、枠がもったいないですからね。

逆にオルカンなどのインデックス投資がメイン、配当投資はサブの場合は

NISA→オルカン

特定口座→楽天SCHD

で買うのが無難ですね。

らふ王道はNISA→インデックス(オルカン等)

特定口座→配当金目的の投資

です!

ちなみにらふは、

NISA積立枠をS&P500

NISA成長枠を日本の高配当株+α

特定口座で楽天SCHDを買っています。

毎月3万円を投資する場合 【30年後に年275万円配当】

次に毎月3万円をNISA口座にて投資したシミュレーション結果を見ていきましょう。

増配率次第ですが30年後、毎月20万円強の配当金を貰えそうですね。

人によってはFIREができる水準です、FIREを望むのであれば月3万円以上は投資したいところ。

25歳から毎月3万円を積立すれば、50歳で毎月13万円の配当金が貰える計算。

郊外に住めば単身でギリギリFIRE行けるかどうかの水準です、夢がありますね。

次に特定口座で購入した場合のシミュレーション結果です。

先ほども解説しましたが、NISA口座に比べて約11%もらえる配当金が減ります。

とはいえ月20万円程度の配当金は得られるので特定口座のみでの運用も全然ありです。

老後資金の確保や生活にゆとりを持たせたい方は毎月3万円で十分の結果が得られると言えますね。

早々にFIREしたい人はもう少し入金力を増やしたいといったところでしょうか。

毎月5万円を投資する場合 【30年後に年454万円配当】

最後に毎月5万円をNISA口座にて投資したシミュレーション結果を見ていきましょう。

増配率11%だと30年後には脅威の年間配当454万円!

税引き後の金額になるので世の平均年収よりも高くなります。

配当金だけで不自由なく暮らせそうですね。

増配率次第ですが20年後でも月10万円あるので45歳から始めても年金受給時には第二の年金として機能。

なるべく早く配当金の恩恵を受けたい人は毎月5万円以上がボーダーになるでしょう。

5年後でも毎月1万円程度配当金が貰えます。

携帯代や豪華なランチ数回はペイできるため恩恵を十分に感じられそうですね。

ちょうどらふが配当金投資で生活の潤いを実感し始めたのも毎月1万円の配当金からです。

次に特定口座で購入した場合のシミュレーション結果です。

NISA口座に比べて約11%もらえる配当金が減ります。

とは言え、30年後に400万円以上配当金が貰えるというのは十分すぎる金額でしょう。

40歳から始めても60歳で毎月10万円の配当金です。

年金が少なくても毎月10万円配当金があればバイトなどしなくても生活はできそうですね。

年金の金額によっては毎年旅行に行くなどゆとりある生活も実現可能。

やはり毎月5万円という入金力は勢いが違いますね。

5万円という大金を毎月捻出するのは、ある程度の収入と倹約の土台が必要です。

しかし、らふのように平均的なサラリーマンでも頑張れば目指せる金額でもあります。

必要なのは節約に対する努力ではなく、要点を抑えるコツのみ。

倹約にはコツがあります、コツさえ抑えれば収入が少なくとも毎月5万円の投資は可能です。

肝心の倹約術や投資の知識はXにて毎日発信中!

フォローしていただけると幸いです。

まとめ

ここまでご覧いただきありがとうございました。

今回ご紹介した楽天SCHDは月1万円の投資額でも長期投資(20年以上)であれば第二の年金や再度FIREとして十分有用な金額の配当額が貰える優良ファンドです。

為替リスクこそあるものの、圧倒的な増配率で将来貰える配当金を増やす姿は他のファンドを凌駕すると言えるでしょう。

楽天SCHDの投資メリットはなんといっても計画の立てやすさ。

⚪︎⚪︎歳で毎月△万円必要といった具体的な目標を立てれば積立額の逆算も概ねできます。

具体的な目標があれば、投資の継続もしやすく配当貴族になること間違いなし。

若いうちに沢山購入し金のなる木を育てていきたいですね。

らふ毎月10万円投資すれば年間1000万円配当も夢じゃない!

おまけ

ここまで読んでいただいた熱心なハートをお持ちなあなたへ。

最後に人生に役立つ書籍を紹介させてください。

書籍は1,000円程度と安く、誰でも簡単に知識を習得できる便利アイテムです。

株のリターンはある程度決まっていますが読書で得られるリターンは無限大。

非常にコスパの良い自己投資といえます。

世界の富を牛耳るユダヤ人は、日本人の5倍も書籍を読んでいます。

もちろん、らふも毎月最低5冊買って知識をアップデートしていますよ。

書籍ほどコスパの良い投資先は存在しません。

あなたの人生を豊かさにしてくれる書籍へ積極的に投資していきましょう!

らふ数ある高配当株の入門書として一番オススメ!

らふも愛読しています。

これ一冊あれば、他の書籍は不要。

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふお金の義務教育をするならこれ!と言われるほど

完成度の高いベストセラー本。

支出管理・収入UP・投資法などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

お金の基礎知識をマスターしたい人に是非オススメ!

この本のリターンは無限大、買わなきゃ絶対に損です。

らふ衝撃的なタイトルとは裏腹に

いかに人生を豊かにするかを教えてくれる良書。

人生で一番若いのは今!

今しかできない経験の大切さを切実に訴えてきて、

読んだらすぐ行動したくなる。

20代、30代と若い人にこそ読んでほしい一冊!

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!