らふ

らふこんにちは、高配当株投資家のらふです!

今回は、電力会社の日本ケアサプライ(2393)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「日本ケアサプライ」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかる日本ケアサプライまとめ(→は筆者の感想です)

・配当利回り3.7%(2024年1月24日現在)

→高配当株としては標準的な利回り。

・配当性向70%程度(2023年度実績)

→高め、要注視。

・売上高は10年で3倍、営業利益率は7%-12%(直近10年間)

→売上絶好調、利益率も悪くない。

・ROEは平均10%、EPSは横ばい(直近10年間)

→ROEは問題なし、EPSはここ5年不調。

・営業CFマージンは不規則、自己資本比率は70%程度(直近10年間)

→営業CFマージンは先行投資多めでマイナスなので問題なし。

自己資本比率は高く好調。

・キャッシュリッチの判定

→先行投資で借入多くキャッシュリッチ企業ではない。

懸念事項(リスク)

・介護保険制度の悪化

・レンタル商品の陳腐化

・大手企業の参入

※投資は自己責任でお願いします。

らふ利益確保が課題、財務は概ね良好

安定(ディフェンシブ)狙いなら良い銘柄!

らふオススメ度★★★☆☆(3.4)

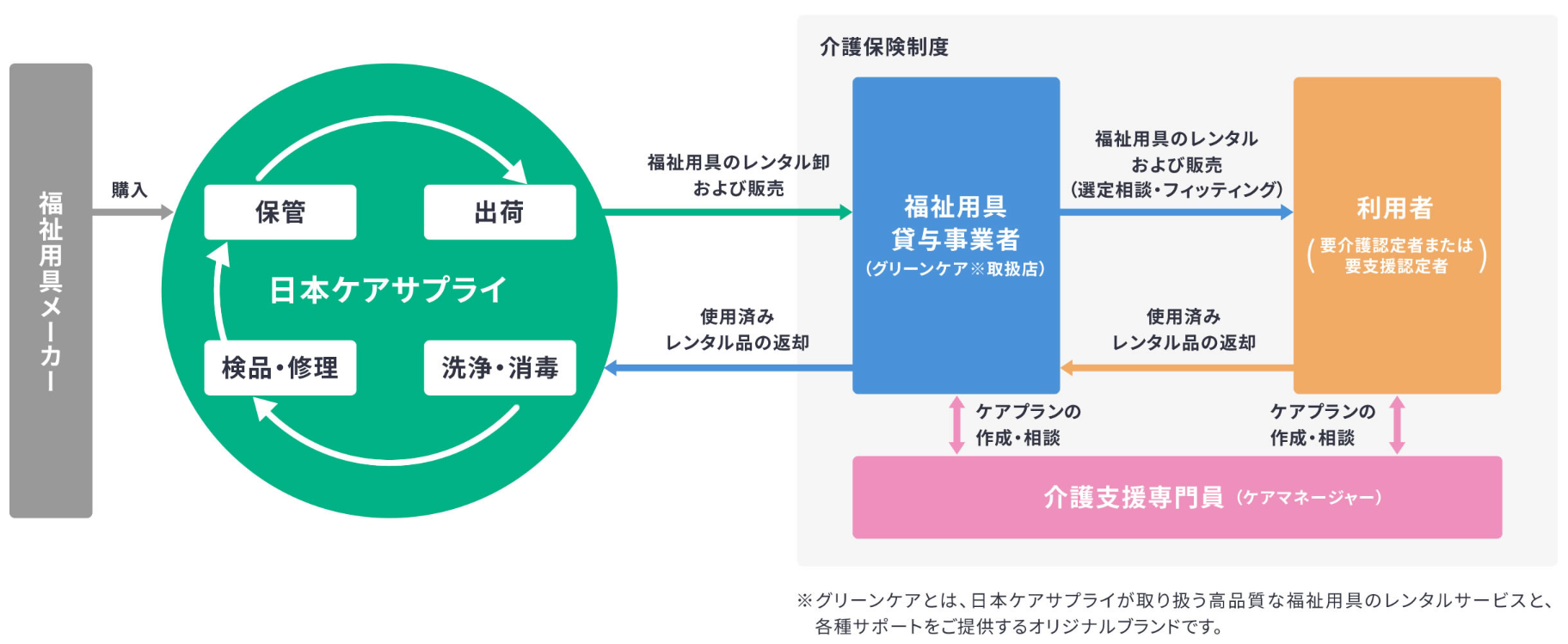

日本ケアサプライとは≪福祉用具レンタルを営む企業≫

日本ケアサプライは福祉用具レンタル(車いす等)を中心にサービス業(介護業)を営む企業です。

売上の9割が福祉用具のレンタル、そのほかに食事サービスやおむつ配送サービスなどもやっています。

実質、福祉用具のレンタル会社と言っても問題ないでしょう。

また、親会社は三菱商事であり、三菱商事が実権を握っています。

ライバル企業はトーカイなどが有名ですが、上場企業では殆どいません。

事業構造

日本ケアサプライは、利用者に直接レンタル品を貸すわけではなく、間に事業者を通します。

間に入る事業のイメージは老人ホームですね。

そのため、日本ケアサプライの取引先(売上相手)としては老人ホームなどの中小企業相手となります。

特に福祉用具のレンタル品は短期間で需要の変化が少なく

取引も安定することからやや※ディフェンシブな企業と言えます。

※ディフェンシブ

景気に業績が左右されにくいこと。

生活必需品や電気・ガスなどのインフラが代表的。

日本ケアサプライ 株価推移

1,200円~1,800円のあたりをウロウロしていますね。

2021年に高値を付け、下落、数年かけてようやく株価回復といったところでしょうか。

直近で過去5年の最高値を更新、ようやく兆しが見えてきたように思えます。

日本ケアサプライ 配当金の状況

配当政策(方針)

日本ケアサプライの配当方針は下記のとおりです。

当社は、株主に対する利益還元を経営の重要な施策として位置付けており、業績に対応した配当を行うこと、また、業容拡大を図るため設備投資を積極的に行うなど事業基盤を強化する観点から、内部留保を充実させることも併せて勘案したうえで、配当を決定することを基本方針としております。

<日本ケアサプライIRより>

日本ケアサプライの配当方針を要約すると

・業績に対応した配当を行う

・規模拡大に資金使う&内部の現金も貯めることも考慮して配当を行う

という感じです。

他の高配当企業と比べると、配当で還元するという姿勢は弱いですね。

しかし、規模拡大に使うのであれば、結果的に株主還元にもつながるのでその点は心配いらないでしょう。

また、中期経営計画の中で、2023年から2025年までは年間配当金を1株あたり70円維持を掲げています。

増配は期待できないものの、現状維持する心持ちを感じますね。

※2022年以前は配当性向50%が基準。

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

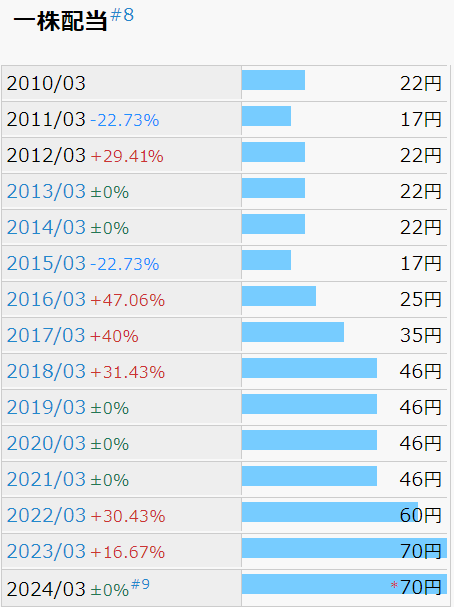

配当金の推移

直近10年で配当金は約3倍に!(2013年22円→2023年70円)

この点は他企業と比べても素晴らしいレベルです。

しかし、2011年と2015年に2回減配しています。

これは先ほど紹介した配当方針(配当性向50%を基準)を守るためですね。

業績が厳しい時には配当金を減らす(無くす)可能性が大いにあることは知っておきましょう。

2016年以降は減配せず、何とか持ちこたえています。

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

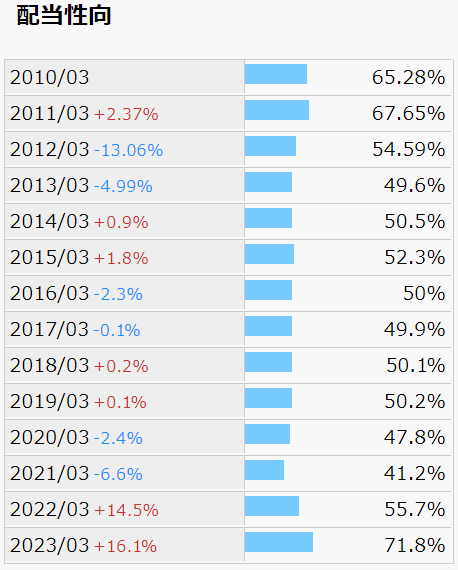

配当性向

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

日本ケアサプライの配当性向は2022年以前は50%前後で推移しています、適正水準ですね。

ただし、直近の配当性向は70%越えと高い水準にあり油断はできません。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

日本ケアサプライ 財務分析

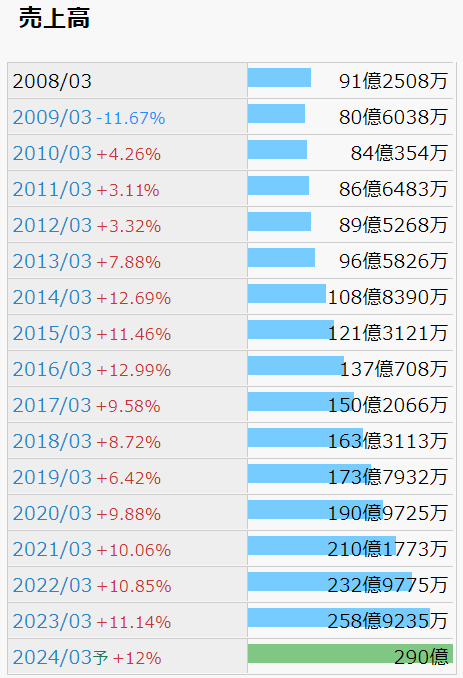

売上高

売上高は順調な上昇トレンドです、伸び率も良く問題はないですね。

また、売上高だけでなく市場(福祉用具レンタルの需要)も伸び続けています。

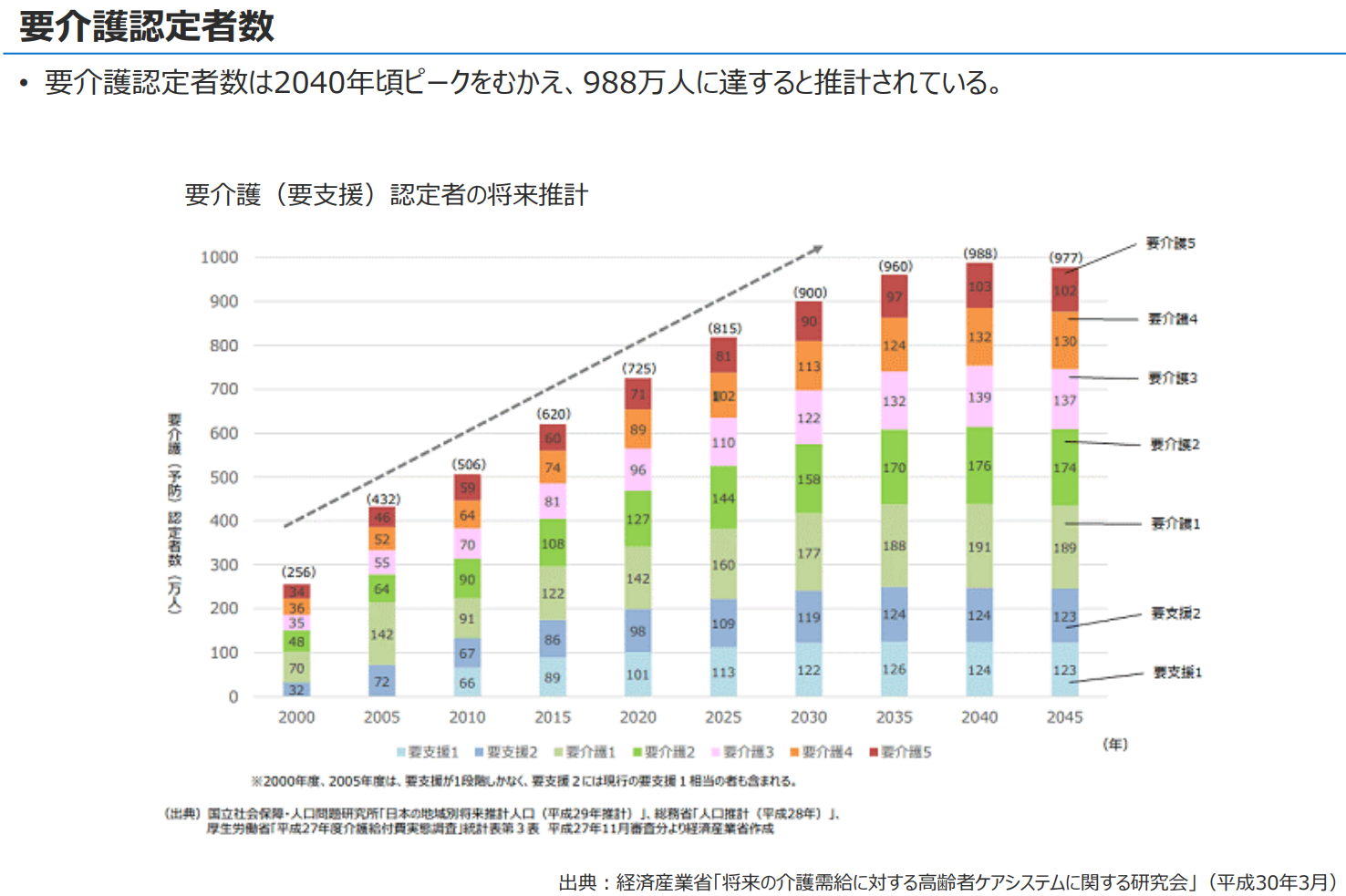

既に日本の人口は減少に転じていますが、

要介護者(福祉用具レンタルの利用者)の人数は2040年頃まで増加すると国が見込んでいます。

つまり、現時点での人口減少予想に基づくと、2040年頃までは

市場が拡大し続ける傾向と予想できます。(あくまで予想)

要介護者の推移予想は下記画像のとおりです。

2040年がピークで2045年には減少予想です。

営業利益率

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円であれば営業利益率は10%。(高いほど効率的に稼いでいる)

営業利益率は10%程度(直近10年の平均値)とそこそこです。

ここ5年下降トレンドなのが不安材料ですね。

売上は伸びてきているので、利益率を改善できれば・・・といったところでしょうか。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

ROE(自己資本利益率)

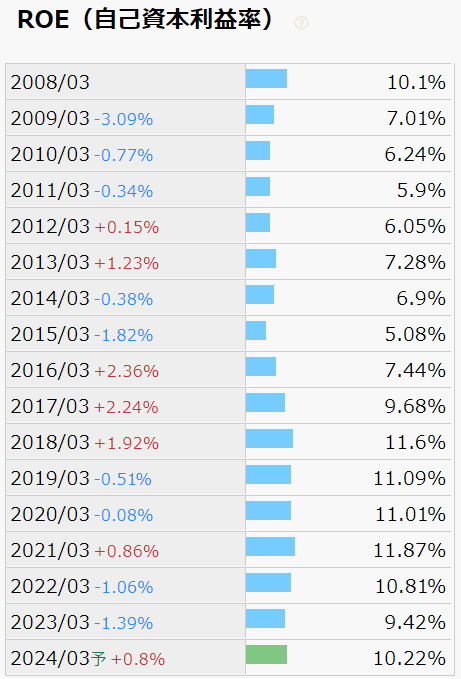

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円であればROEは10%。(高いほど効率的に稼いでいる)

ROEは約10%。(直近10年の平均値)

直近数年は減少傾向にあるものの水準としては合格ラインです。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

EPS(1株あたりの純利益)

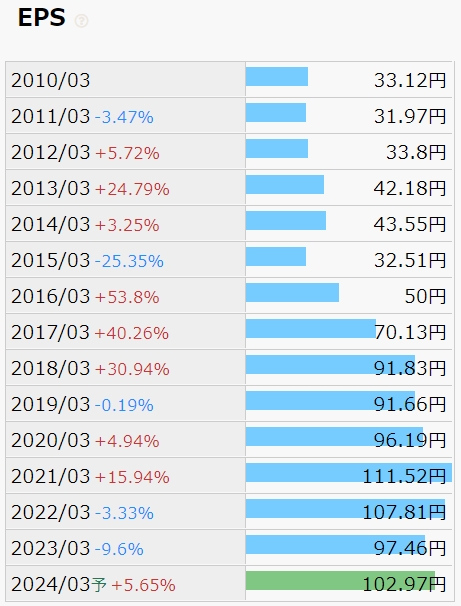

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済み株式1万株、純利益100万円であればEPSは100円。(高いほど効率的に稼いでいる)

EPSは2018年から横ばい、イマイチです。

同業他社と比べても低いので要注視ですね。

※数値よりも上昇トレンドなのかどうかが大事です。

●EPSの目安(参考)

EPSは右肩上がり+150円以上が合格ライン。(上場企業の平均は約180円)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

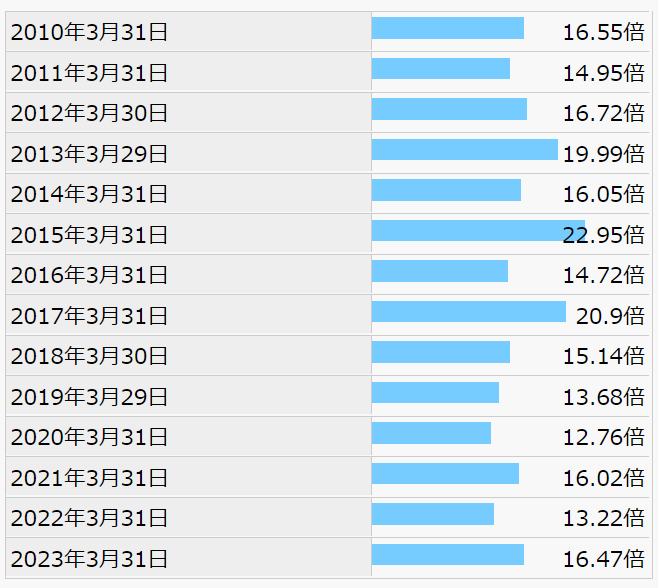

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

12倍~22倍の範囲で推移しています。(直近10年の平均値は約16倍)

現状の収益効率を見ると、15倍でも高い感じがしますね。(筆者の感想)

数値だけ見れば、15倍切るあたりから買い時といったところでしょうか。

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

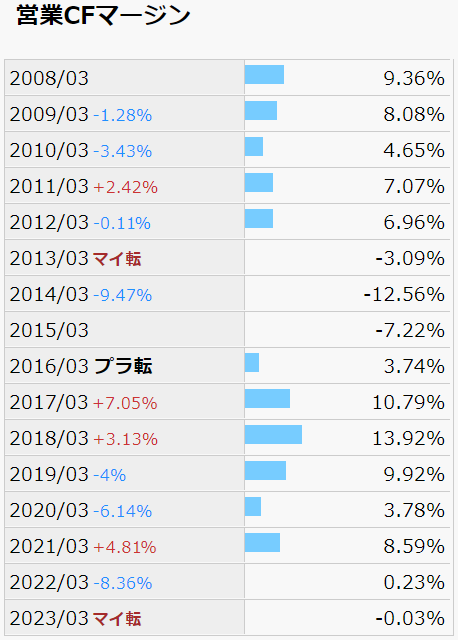

営業CFマージン(CF=キャッシュフロー)

●営業CFマージンとは

→売上高に対して、どの程度(本業で)現金収支があったかを示す指標です。

例)売上高10万円、現金+1万円であれば営業CFマージンは10%。(高いほど効率的に稼いでいる)

安定していないですね。

直近はマイナス続きと嫌な感じに見えます。

しかし、これには理由があります。

レンタルで貸す商品を大量に購入しているからです。

いわゆる先行投資ってやつですね。

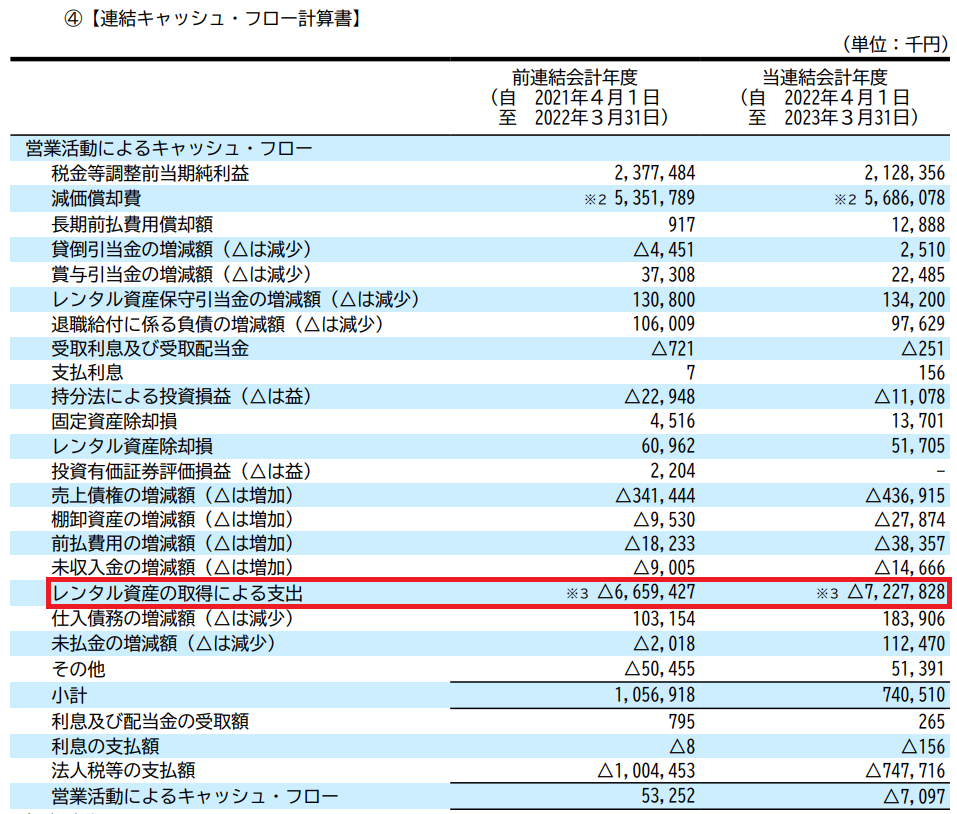

下の画像「レンタル資産の取得による支出」を見ると

年間で60億円以上もの支出を行っていることがわかります。

つまり、売上の20%以上をレンタル商品の購入に使っていますね。

そのため、手元の現金は一時的にマイナスになるものの

会社の規模は拡大しています。

●営業CFマージンの目安(参考)

営業CFマージンは15%以上が合格ライン。(上場企業の中央値は約5%程度)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

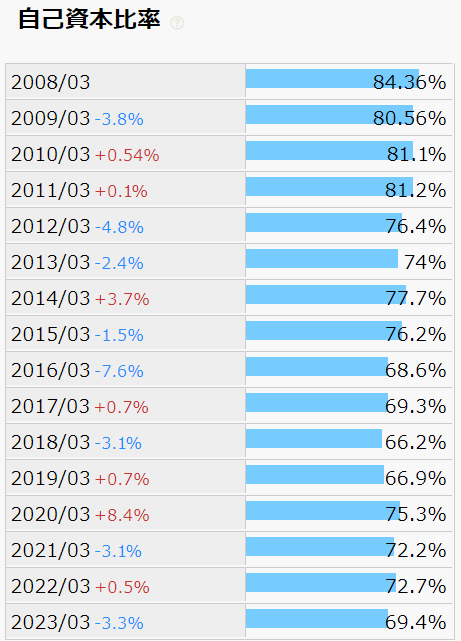

自己資本比率

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入した分が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年の自己資本比率は70%程度です。

減少傾向にあるものの問題ない水準です。

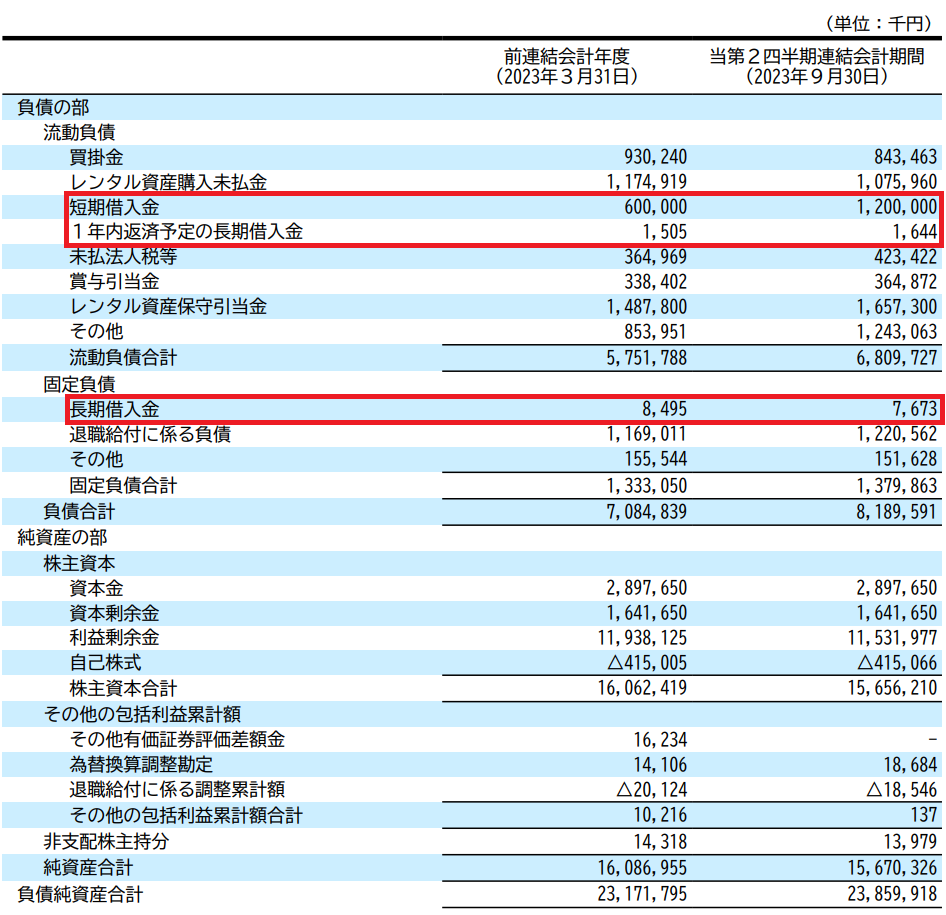

らふ直近では借金(12億)をして積極的に事業を拡大しています

これが吉と出るか凶と出るか・・・

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

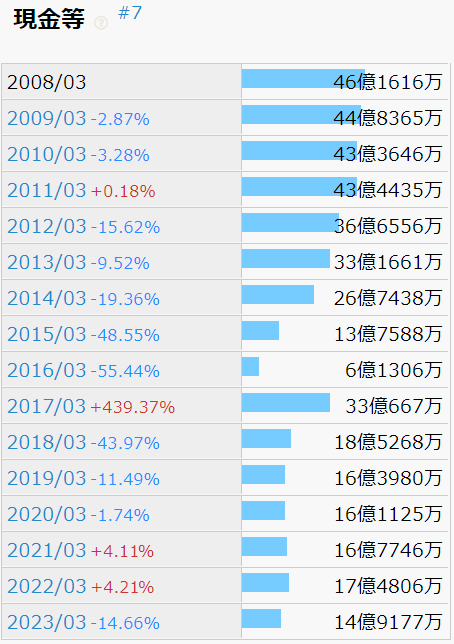

キャッシュリッチの判定(現金等)

現金等は10年間下落傾向にあり芳しくないですね。

とはいえ、業績が不調というわけではなく、先行投資に使っています。

次にキャッシュリッチ企業かどうか見ていきましょう。

企業の財務状況を表すBS(貸借対照表)を見ると、

現金等が6億、有利子負債(利息が付く借金)は12億です。

現金-有利子負債̠=-6億になり、残念ながらキャッシュリッチ企業ではありません。

先行投資に多額の資金を投資しているとはいえ、

少し心配になる速さでやっているようにも見えますね。

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

日本ケアサプライ 徹底分析のまとめ

1分でわかる日本ケアサプライまとめ(→は筆者の感想です)

・配当利回り3.7%(2024年1月24日現在)

→高配当株としては標準的な利回り。

・配当性向70%程度(2023年度実績)

→高め、要注視。

・売上高は10年で3倍、営業利益率は7%-12%(直近10年間)

→売上絶好調、利益率も悪くない。

・ROEは平均10%、EPSは横ばい(直近10年間)

→ROEは問題なし、EPSはここ5年不調。

・営業CFマージンは不規則、自己資本比率は70%程度(直近10年間)

→営業CFマージンは先行投資多めでマイナスなので問題なし。

自己資本比率は高く好調。

・キャッシュリッチの判定

→先行投資で借入多くキャッシュリッチ企業ではない。

懸念事項(リスク)

・介護保険制度の悪化

・レンタル商品の陳腐化

・大手企業の参入

※投資は自己責任でお願いします。

らふ利益確保が課題、財務は概ね良好

安定(ディフェンシブ)狙いなら良い銘柄!

らふオススメ度★★★☆☆(3.4)

日本ケアサプライ 懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

日本ケアサプライを買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

福祉用具のレンタル利用者は基本的に介護保険が適用されます。

つまり、保険制度により、代金の1-3割の自己負担のみで利用できます。

(歯医者に行くとき、1-3割負担で安く利用できる感覚と一緒です)

しかし、介護保険者数増や保険料徴収難により、介護保険制度が改悪される可能性があります。

改悪された場合は、自己負担の増加や対象者の限定などが考えられる。

→利用者の減少・レンタル代金の引き下げなど業績悪化に繋がる恐れあり。

固定資産の約85%がレンタル商品です。

画期的なレンタル商品の開発等により

所持しているレンタル品の価値がガタ落ち(陳腐化)するかもしれません。

そうなると、資産が大幅に目減りします。

また、新製品が出て、現行品が使い物にならない場合は買換えの費用も多額なることが予想されます。

2023時点で日本ケアサプライは市場規模の7-8%程度のシェアを持っています。

決して低い数字ではありませんが、他社が参入する可能性は十分にあり得ます。

レンタル事業は、資産規模が物をいう業界ですので、

大手企業が介入してくると太刀打ちするのは難しいでしょう。

とはいえ親会社が三菱商事なので

大手企業参入の際には何かしら対策は打ってくれる、とらふは見込んでいます。

日本ケアサプライ 分析の感想+買い時はいつか

介護業界は2040年前後までは伸びると予想があるため

買う銘柄の候補として入れても面白いですね。

ややディフェンシブな銘柄のため積極的な利益は望めませんが

安定した運用を中心に考えている方にはオススメの銘柄と言えるでしょう。(あくまでも筆者の感想)

セクター分散にも有効です。

※セクター=持っている銘柄の業種のこと。

業種を分散することによって様々なリスクを分散できる。

買い時について

①利回り3.75%以上

→過去平均3.75%程度のため、それ以上だと投資冥利が出てくる。

②PER15倍以下(少なくとも16倍以下=直近5年の平均)

→PER16倍以下で買えれば少なくとも割高で掴む可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度!

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のいろはがわかるベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。