らふ

らふこんにちは、高配当株投資家のらふです!

今回は、システム販売会社のランドコンピュータ(3924)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「ランドコンピュータ」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかるランドコンピュータまとめ(→は筆者の感想です)

・配当利回り4.5%(2024年6月14日現在)

→高配当、高配当株投資には最適。

・配当性向50%程度(2024年度実績)

→適正水準、積極的な株主還元です。

・営業利益は堅調推移、営業利益率は13%(2024年度実績)

→問題ない水準。

・ROEは2024年21%、EPSは右肩上がり(直近10年間)

→理想的なトレンド、素晴らしいです。

・営業CFはプラス、投資CFはマイナス、財務CFはマイナス。(直近10年平均)

→CFは順調そのもの。

・キャッシュリッチの判定

→有利子負債0、キャッシュリッチ企業。

懸念事項(リスク)

・ライバル企業が多い

→鎬を削って利益を出すビジネスモデルであることを忘れてはいけない。

・急速に成長を遂げるIT業界への対応

→AI等急速に成長・拡大を遂げるITについていけるのか。

・事業規模が小さい

→時価総額100億円と上場企業ではかなり小さい。

大手企業の参入は脅威である。

買い時

・利回り4,5%以上

・株価800円以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふシステム販売は競合が多く鎬を削っているが、

売上は堅調に推移、財務も盤石である。

それでいて高配当であるため、ぜひとも買っておきたい銘柄。

らふオススメ度★★★★☆(4.3)

ランドコンピュータとは≪システム販売の会社≫

ランドコンピュータはシステムの販売・導入をメインに行う会社です。

システムの販売方法等によって事業が分かれており、下記3つがメイン事業です。

()内は売上の構成比率

①システムインテグレーション・サービス(55%)

②パッケージベースSI・サービス(34%)

③インフラソリューション・サービス(11%)

※少し長いので飛ばす方はこちらをどうぞ!

横文字ばかりで分かりづらいと思いますので簡単に解説しますね。

①システムインテグレーション・サービス

売上の主軸であるシステムインテグレーション・サービスは

顧客のニーズに応じて、システムの企画から導入までをフルサポートする事業です。

簡単な例は下記のとおり。

システムインテグレーション・サービスの具体例

要望①システムの安全性を強化したい!(具体的)

→××といったサービスの提案・導入・保守を全て行う

要望②顧客の満足度を上げたい!(抽象的)

→ヒアリングでニーズを深堀りしたうえで、サービスの提案・導入・保守を全て行う

らふ企画から導入まで全て行うため

売上が伸びやすい事業と言えます!

②パッケージベースSI・サービス

パッケージベースSI・サービスはパッケージソフト等の導入を行う事業です。

弥〇会計ソフトみたいなやつですね。

自分で導入すればいいじゃないか!と思うかもしれませんが

基本設定やデバッグなど以外に時間と労力がかかり本業に支障がでることもしばしば。

システム導入はプロに任せて、自分たちは本業に専念しようというわけです。

パッケージベースSI・サービスの具体例

会計パッケージの導入をお願いしたい

→××といったパッケージの導入、保守を行う

らふパッケージの導入は手間がかからず

時間単価の高い事業と言えます!

③インフラソリューション・サービス

インフラソリューション・サービスは、簡単に言うと、顧客のITシステム基盤の構築サポートです。

ハードウェアの導入やネットワークの構築等の運用から保守までを行います。

インフラソリューション・サービスの具体例

△△病院のネットワーク構築をお願いしたい

→システムの構築・運用・保守を行う

らふ官公庁にも納品しており、幅広い分野でインフラ構築しています。

システムは、すべての会社に必要不可欠で競合他社は多いものの、利益も出やすいビジネスです。

グローバル展開はせず売上は国内のみという点は痛いですが

システムの導入後の保守もあり、継続的な利益が確保できる、良いビジネスモデルですね。

ライバル会社は、テラスカイ(3915)をPCIHD(3918)あたりが有名です。

ランドコンピュータ 株価推移

2023年までは400円辺りをウロウロしていましたが、2024年は一時1,000円の大台に乗る手前まで急騰。

上場以来の最高値を2024年に更新しています。

M&Aや株主還元に積極的な姿勢が評価されていますね。

まだまだ上がってもおかしくない水準です。

ランドコンピュータ 配当金の状況

配当政策(方針)

ランドコンピュータの配当方針は下記のとおりです。

株主還元に関する基本方針

2024年3⽉期から2026年3⽉期までの3期間において連結配当性向を50%以上還元していくことにより、株主還元の強化を図ってまいります。

〈中期経営計画(VISION2025)より〉

配当方針を要約すると

「配当は利益の50%を目安に出すよ!」という感じです。

具体的な数字が入っているので他社よりも明確で分かりやすい方針です。

配当性向50%はやや高い水準で積極的な還元と言えますね。

※連結配当性向とは

配当性向=利益のうち何パーセント配当を出すかという基準

連結=子会社等の関連会社全てを含む

連結配当性向50%

→「電源開発の利益だけでなく、関連の子会社等含めた利益のうち50%を配当するよ」という意味。

因みに、2023年3月に株主優待を廃止。

余談ですが、株主優待廃止に合わせて、

・株式分割(株価が下がり多くの人が買いやすくなる)

・増配

・配当性向40%→50%に引き上げ

を行っており、より公平で積極的な株主還元姿勢が伺えます。

上記配当方針を踏まえたうえで、配当金の実績を見ていきましょう。

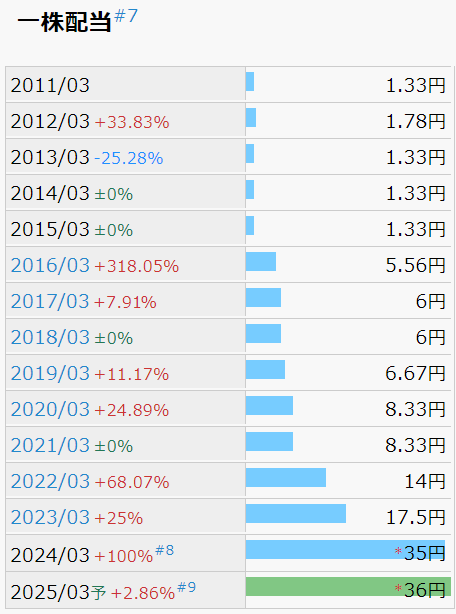

配当金の推移

直近10年で配当金は約6倍に!(2016年5.56円→2024年→35円)

※2015年12月上場のため、2016年の配当から比較。

飛んでもない水準で伸びていますが、2024年に配当金額が2倍になったのが大きい要因ですね。

これは、株主優待廃止により優待の費用を配当に上乗せしよう!という企業の粋な計らいによるものです。

2年に1回以上増配しており、増配率も高く2025年も増配予定です。

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

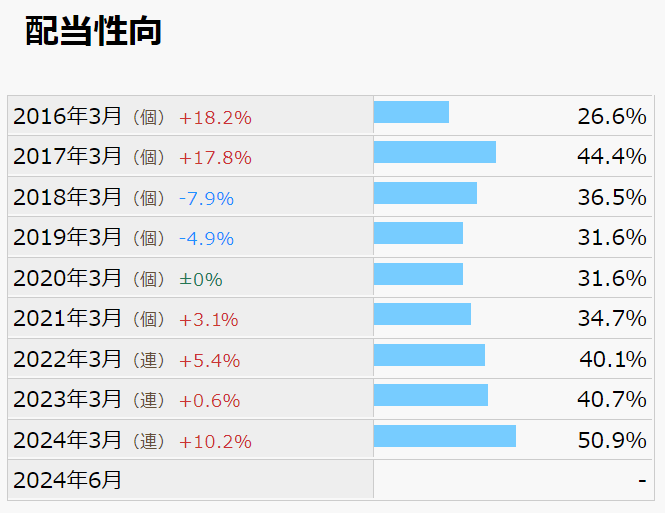

配当性向

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

概ね配当方針のとおり還元していますね。

上場以来減配もなく、安定しています。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

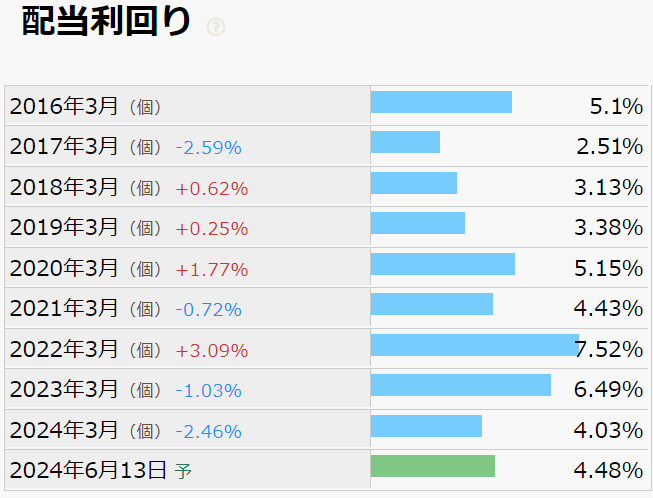

配当利回り

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

配当利回りは概ね3-7%とかなり変動幅がありますが、一般的な企業と比べると高い利回りですね。

以前の7%と比べると配当利回りは見劣りはしますが、

株主還元姿勢の強化、売上の堅調推移などを見ると決して悪くない水準に思えます。

●配当利回りの目安(参考)

配当利回りは3.5%以上が高配当株の目安水準です。(上場企業の平均は約1.8%)

利回り3%未満は配当金の旨味が少ないので高配当とは言えない。

利回り5%以上は特別配当や業績不振などの理由で利回りが高いことが多く購入時は注意が必要。

ランドコンピュータ 財務分析

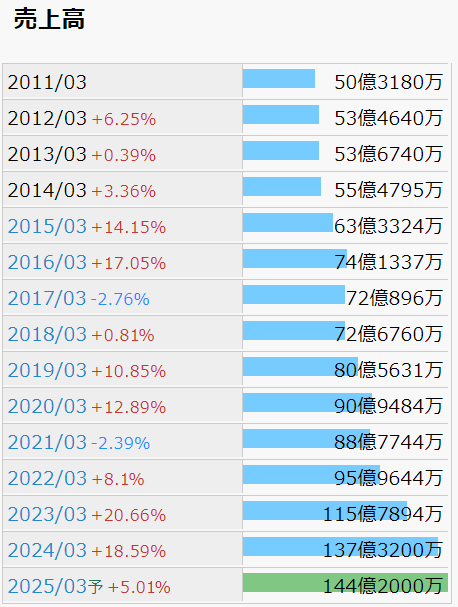

売上高

売上高は堅調に推移しています。

システム販売はコロナショック等があっても影響を受けにくい業種なのがはっきり見えていますね。

上記、売上推移からもわかる通りややディフェンシブよりな銘柄です。

IT業界は景気敏感株が多いので、同じ業種でも差別化できるのは強みと言えます。

また、市場規模も緩やかですが伸びていく傾向にあり、当面の売上確保は問題なさそうですね。

営業利益・営業利益率

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円であれば営業利益率は10%。(高いほど効率的に稼いでいる)

営業利益率は10%前後で安定、悪くない水準です。

また、売上が伸びているため、営業利益も追随して伸びています、良い流れです。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

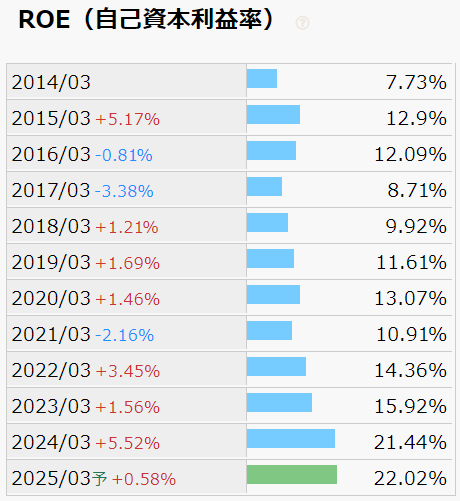

ROE(自己資本利益率)

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円であればROEは10%。(高いほど効率的に稼いでいる)

2024年にはROEが20%越えと高水準です。

営業利益率上昇による恩恵が凄まじいですね。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

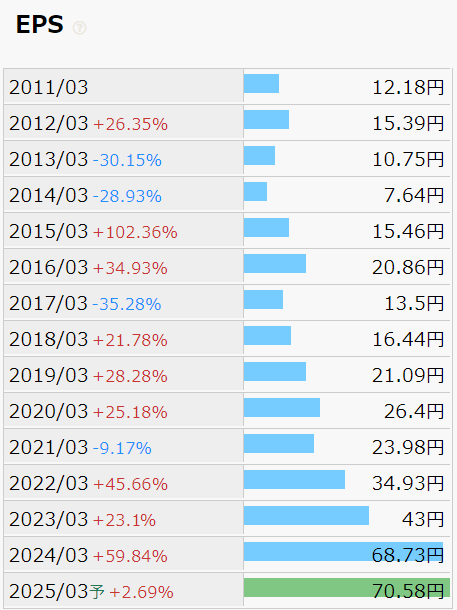

EPS(1株あたりの純利益)

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済み株式1万株、純利益100万円であればEPSは100円。(高いほど効率的に稼いでいる)

2024年は過去最高値、2025年はそれを上回る予想です。

全く問題のない水準ですね。

※数値よりもトレンドが1億倍大事です。

●EPSの目安(参考)

EPSは直近10年のトレンドを見よう!

右肩上がり=OK

横ばい=微妙

右肩下がり=危険

※数字は株数とかで上下するので飾り程度です。

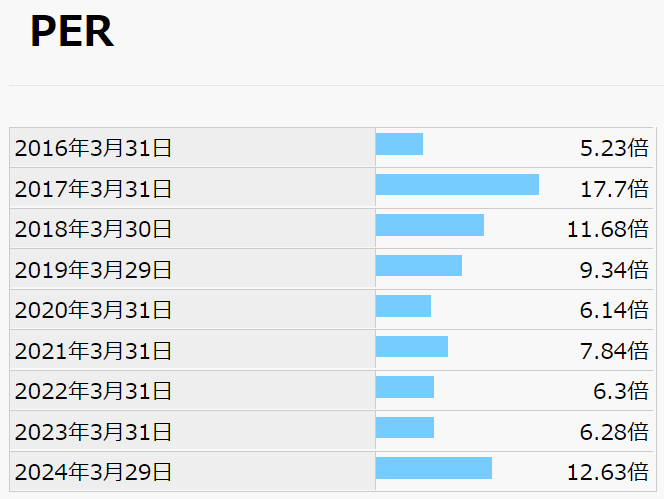

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

数年前のPER6-7倍に比べ、2024年3月のPERは12倍と高い水準です。

決して割高になったのでなく、本来の企業価値に近づいたように感じますね。

上場した約1年後の2017年にはPER17倍だったことも考えると

まだまだ株価上昇の余地ありです。

株価がどちらに転ぶかは全く分かりませんが

PER上昇は会社に期待がかかっている証拠なので良い流れですね。

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

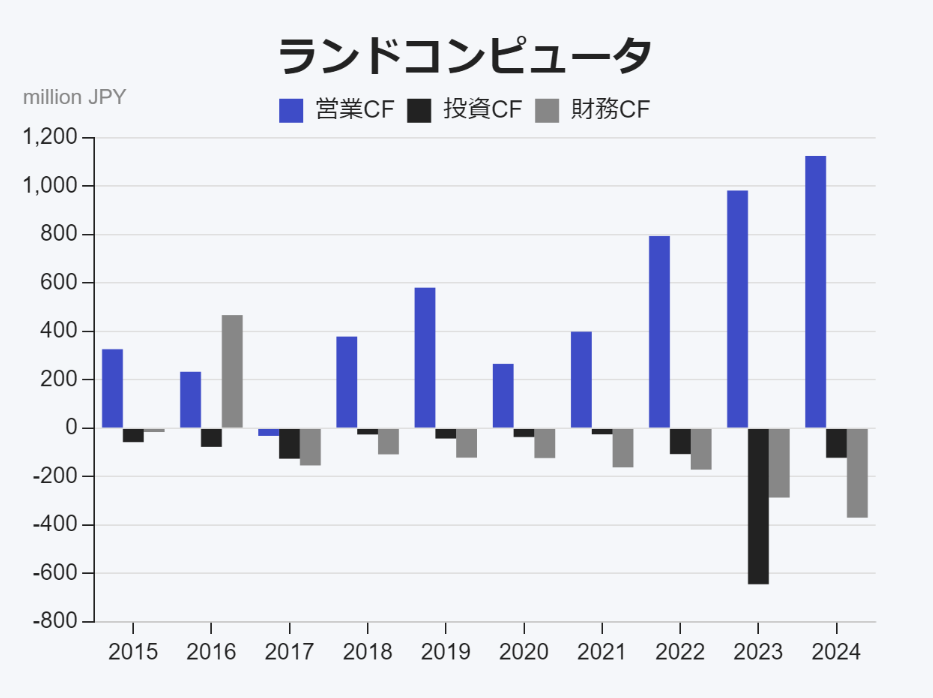

キャッシュフロー(CF)

●キャッシュフロー(CF)とは

→お金の出入りを表す指標です。

プラスは資金増、マイナスは資金減の認識でOKです。

■営業CFについて

→本業で稼げていればプラス。(お金がはいる)

■投資CFについて

→設備投資等をしていればマイナス。(お金がでていく)

■財務CFについて

→資金調達はプラス、返済はマイナス。

手元の現金は増え、投資も積極的に行い負債は減るという良い流れです。

営業CFに対して、投資CFが少ないのは気になる点ですが(積極的な投資をしていない)

典型的な優良企業のCFであるのは間違いありません。

因みに2023年投資CFの伸びは、ゴルフ会員権購入費(3,800万円)が半数を占めています。

ゴルフ会員権・・・使いどころあるんですかね。

他の企業と見比べるのも面白いですね。

●各CFの目安(参考)

■営業CF

+が好ましい。(+=お金が増えている)

■投資CF

一般的には-が好ましい。(-=積極的に投資をしている)

■財務CF

一般的にはマイナスが好ましい。(-=返済する余力がある)

財務状況(自己資本比率等)

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入した分が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年で自己資本比率は49→66%に上昇。

自己資本比率は右肩上がりでその証拠に利益剰余金も積みあがっています。

また、有利子負債(利子のある借金)もなく、財務盤石と言えますね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

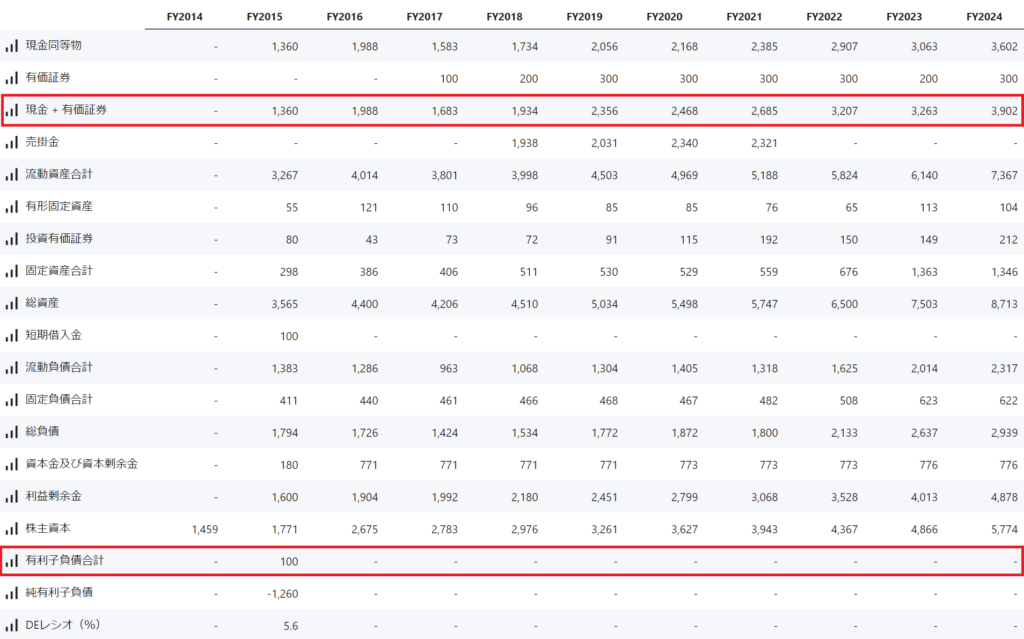

キャッシュリッチの判定(現金等)

現金+有価証券は年々上昇しており、良い傾向が見て取れますね。

次にキャッシュリッチ企業なのか見ていきましょう。

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

企業の財務状況を表す上記画像(貸借対照表)を見ると、

現金+有価証券が39億円、有利子負債(利息がつく借金)は0円です。

現金+有価証券-有利子負債はプラスであり

借金は0、圧倒的なキャッシュリッチ企業です!

財務盤石な任天堂等の大企業もキャッシュリッチ企業が多いです。

安定した経営には、キャッシュリッチありと言えるでしょう。

ランドコンピュータ 徹底分析のまとめ

1分でわかるランドコンピュータまとめ(→は筆者の感想です)

・配当利回り4.5%(2024年6月14日現在)

→高配当、高配当株投資には最適。

・配当性向50%程度(2024年度実績)

→適正水準、積極的な株主還元です。

・営業利益は堅調推移、営業利益率は13%(2024年度実績)

→問題ない水準。

・ROEは2024年21%、EPSは右肩上がり(直近10年間)

→理想的なトレンド、素晴らしいです。

・営業CFはプラス、投資CFはマイナス、財務CFはマイナス。(直近10年平均)

→CFは順調そのもの。

・キャッシュリッチの判定

→有利子負債0、キャッシュリッチ企業。

懸念事項(リスク)

・ライバル企業が多い

→鎬を削って利益を出すビジネスモデルであることを忘れてはいけない。

・急速に成長を遂げるIT業界への対応

→AI等急速に成長・拡大を遂げるITについていけるのか。

・事業規模が小さい

→時価総額100億円と上場企業ではかなり小さい。

大手企業の参入は脅威である。

買い時

・利回り4,5%以上

・株価800円以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふシステム販売は競合が多く鎬を削っているが、

売上は堅調に推移、財務も盤石である。

それでいて高配当であるため、ぜひとも買っておきたい銘柄。

らふオススメ度★★★★☆(4.3)

ランドコンピュータ 懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

ランドコンピュータを買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

IT業界全体に言えることですが、非常にライバル企業が多いです。

初期費用が少ない・特定の資格が不要・すぐ実践できるため、新規事業としてはもってこいですよね。

現状は売上が伸びていますが、ライバル企業の台頭、システムの陳腐化等により将来的に売上減の可能性は十分にあります。

ここ10年でIT業界は飛躍的に進化したと言っても過言ではありません。

AIやチャットGPTなど、我々の生活利便性を向上させるシステムはいくつも登場しました。

利便なシステムが出る一方で衰退していくシステムが陰には存在します。

過激な競争市場の中でランドコンピュータが生き残っていけるかがリスクとして顕在するでしょう。

資本主義社会で一番重要なのは資本力(お金)です。

時価総額が100億円程度では、大企業には毛頭勝てません。

売上は堅調に推移しているものの、大手の通信会社等の参入により、

ランドコンピュータが一瞬で吹き飛ぶのもおかしくないことは念頭に入れておきましょう。

ランドコンピュータ 分析の感想+買い時はいつか

ランドコンピュータは財務盤石で売上も堅調に推移している優良銘柄です。

優良なIT企業は沢山あるので主軸とまではいかないものの、高配当株投資にはもってこいの銘柄ですね。

買い時について

①利回り4.5%以上

→過去の利回りを勘案すると利回り4.5%程度は欲しいところ。

②株価800円以下

→直近半年の株価下支えである800円を割れば、割高で買う可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

※2023年から1年で株価が2倍になった銘柄です。

逆も然りのため、買うときは様子を見て、少しずつ買い増しをオススメします。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度!

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のいろはがわかるベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。