らふ

らふこんにちは、高配当株投資家のらふです!

今回は、IT会社のダブルスタンダード(3925)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「ダブルスタンダード」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかるダブルスタンダードまとめ(→は筆者の感想です)

・配当利回り3.4%(2024年2月1日現在)

→3.75%までいけば御の字。

・配当性向40%程度(2023年度実績)

→程よい水準、問題なし。

・売上高は10年で30倍、営業利益率は平均30%(直近10年間)

→売上の伸びも利益率も最高水準。

・ROEは平均30%、EPSも右肩あがり(直近5年間)

→ROE、EPSともに文句なしの水準。

・営業CFマージンは約20%、自己資本比率は80%程度(直近10年間)

→どちらも最高水準、文句なしの100点。

・キャッシュリッチの判定

→現金多く借入0!キャッシュリッチ企業認定!

懸念事項(リスク)

・売上先の依存

→上位2社の売上比率が7-8割

・創業歴が浅い

→創業10年、まだまだひよっこ

・取締役への依存

→ワンマン経営気質、離脱=危険信号

※投資は自己責任でお願いします。

らふ無借金の経営が魅力の企業。

若い企業だが、力あり。

今後に期待を込めて投資する価値あり!

らふオススメ度★★★★☆(3.8)

ダブルスタンダードとは≪データ活用の企業≫

ダブルスタンダードはITを活用した商品販売や、

ビッグデータを活用した事業行う企業です。

わかるようでわかりにくいですよね、順番に説明します。

まず、ITを活用した商品は、顔認証システムや請求書の自動処理システムなどです。

わかりやすい例としては、証券口座を申し込んだとき、本人確認の顔認証すると思います、それです。

また、※ビッグデータを活用した事業にはデータをテーマごとに集計し分析加工してくれるサービスなどを手掛けています。

※ビッグデータとは膨大なデータ(人間の行動や興味を示す消費活動など・・・)の総称です。

詳細は総務省HPをご覧ください。

ITを活用して企業が便利になるサービスを提供しているんだな、くらいの認識で大丈夫です!

なお、売上の比率は非公開のためわかりません。

ライバル企業はテクノスジャパン<3666>やデータセクション<3905>が有名です。

ダブルスタンダード 株価推移

2021年には4500の高値を付けましたが、2024年2月現在では約1/3の1600円台と冴えない株価に。

IT企業によく見られますが、期待したほど売上等が伸びず失望=株価下落の流れですね。

株価はかなり下がったように見えますが、割高が普通に戻ったくらいです。

わるくない相場に見えます。

ダブルスタンダード 配当金の状況

配当政策(方針)

ダブルスタンダードの配当方針は下記のとおりです。(要約あり)

<配当方針>

当社グループは株主の皆様に対する利益還元を重要な経営課題であると認識しており、継続的に株主の皆様に対する利益還元を実施する⽅針であります。

配当⾦につきましては、当社技術基盤等への投資および内部留保による財務体質の強化を図りつつ、連結業績や財政状態を勘案しながら、利益配当を⾏っていく⽅針であります。

<配当性向>

当社グループの連結配当性向につきましては25%を目安とし、業績動向や過年度配当性向を勘案して決定しております。

〈2023年決算説明資料より〉

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

配当方針を要約すると

「企業の態勢を整えつつ、利益に応じて配当するよ!」という感じです。

また、配当性向は25%を目安にするとなっていますね。

しかしながら直近の配当性向は40-50%と大幅にオーバー。

企業の方針通りいくと、

そろそろ配当性向25%にされそうですが

らふはまだそうならないと予想します。

それは、※大株主に創業者がいるためです。

※大株主=沢山株を持っている人のこと。

大株主も配当金を貰えます。

減配すれば自分の貰えるお金が減る=配当は減らしたくないといった感じですね。

とはいえ、売上等が伸びず配当性向25%になれば、減配は必須です。

懸念事項ではあるので注視はしておきましょう。

らふ大株主に創業者がいる場合は

減配されにくい!(らふの感想)

高配当株投資にはもってこいですね☆

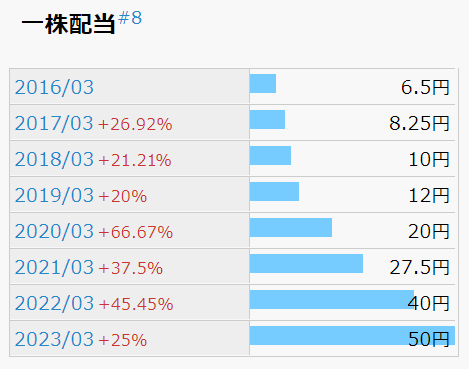

配当金の推移

上場したのが2015年12月のホヤホヤ企業です。

上場後の初配当は2016年の6.5円、その後わずか7年で配当金は7.7倍に!

2016年の2月は株価が500円、この時からホールドしている人は配当利回り10%もありますね。

非常にうらやましいです。

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

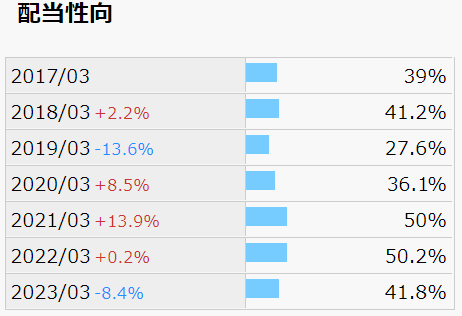

配当性向

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

配当性向は安定感に欠けるものの、30-50%と程よい水準ですね。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いている。(上場企業の平均は35%)

25%↓は還元に消極的、50%↑は減配等のリスクあり。(一概には言えませんが)

ダブルスタンダード 財務分析

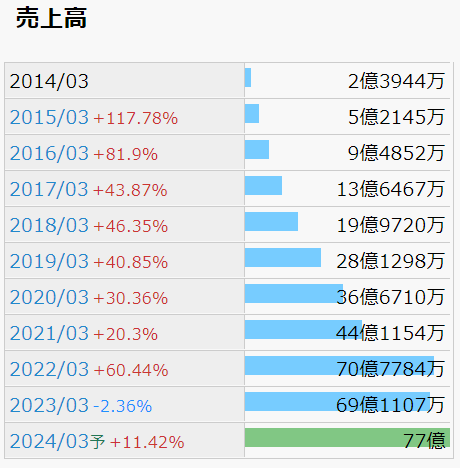

売上高

綺麗に右肩上がりです、素晴らしいですね。

また、売上の主軸である、IT事業は年数%、

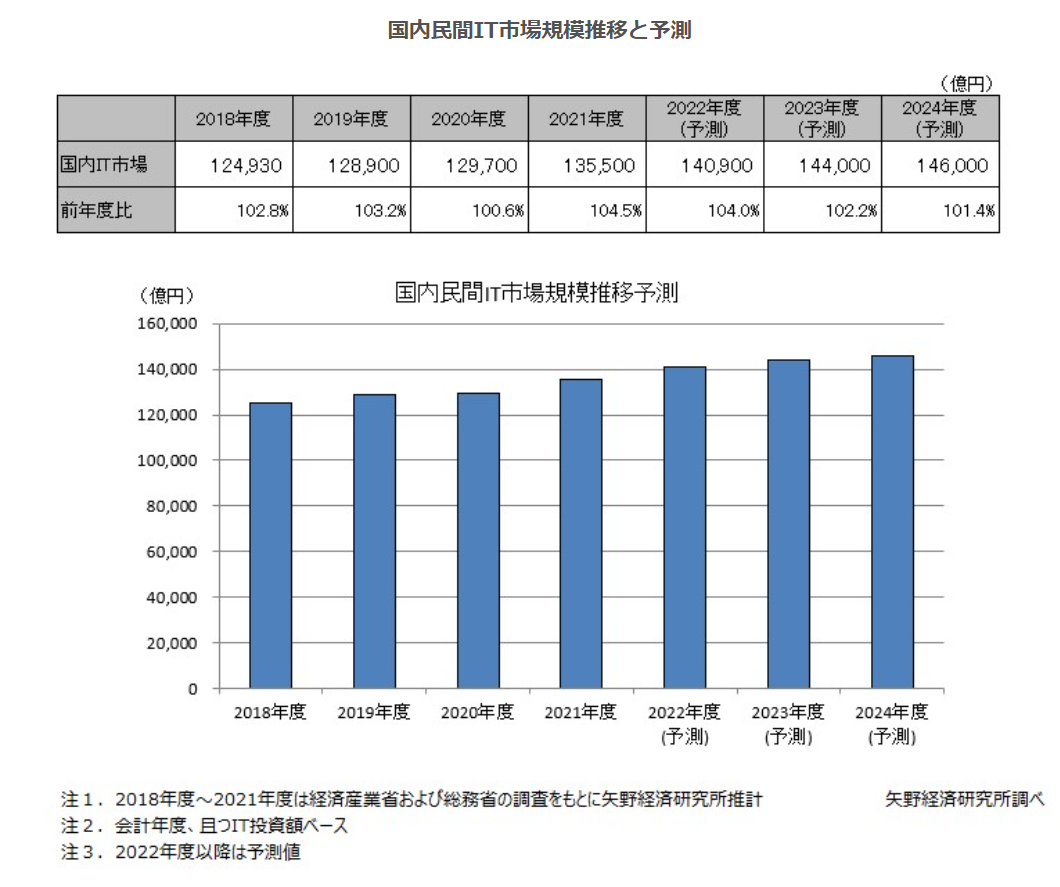

ビッグデータ活用事業は年10%ほど市場が伸びており、今後の展望に期待できます。

※ビッグデータは国内市場ではなく、世界市場の規模推移と予想。

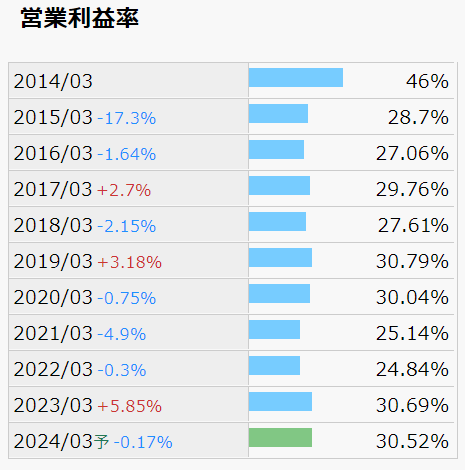

営業利益率

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円=営業利益率は10%。(高いほど稼ぐのが上手)

営業利益率は30%程度(直近10年の平均値)と意味わからないレベルで高いですね。

IT事業は利益率が比較的高いことで有名ですが、それでも30%は頭おかしいと思います。(誉め言葉)

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

ROE(自己資本利益率)

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円=ROEは10%。(高いほど稼ぐのが上手)

ROEは約30%!!(直近10年の平均値)

非常に高い水準で安定していますね。

資金を効率的に使い稼げている証拠です。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

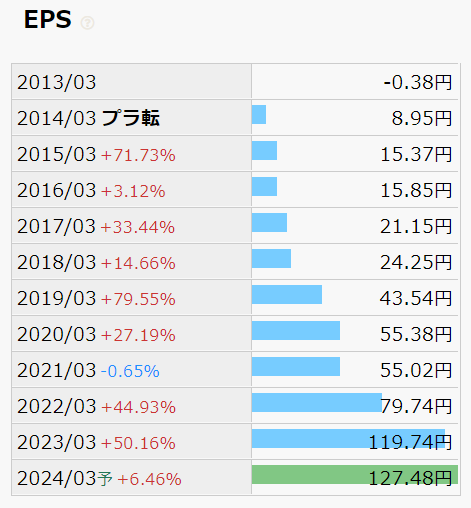

EPS(1株あたりの純利益)

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済株式100株、純利益1万円=EPSは100円。(高いほど稼ぐのが上手)

創業以来うなぎ登りで絶好調です。

全く問題ないと言っていいでしょう。

※EPSは数字よりも伸びているかどうかの方が重要です

●EPSの目安(参考)

EPSは右肩上がりが合格ライン。

発行した株式数で数字が上下するため

数字よりも推移の方が100倍大事。

(上場企業の平均は約180円)

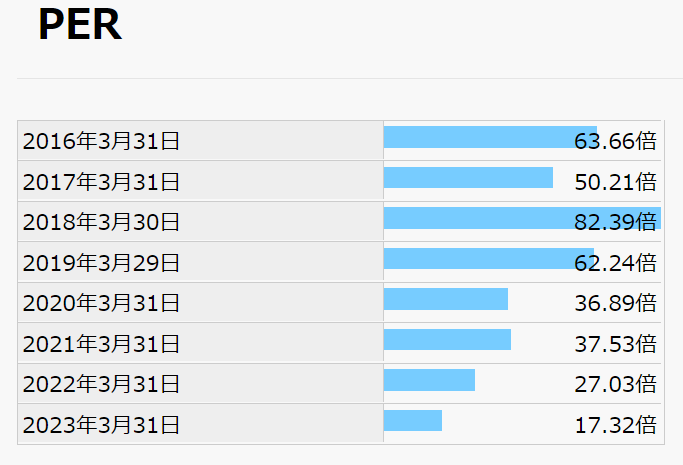

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

17倍~82倍の範囲で推移しています、ブレが大きいですね。(直近10年の平均値は約45倍)

上場直後はPERが高く(企業への期待が高い)

徐々に落ちていく(期待に応えられていない)のはIT企業の定番です。

直近ではPERが12倍とようやく投資冥利が出てくる水準になってきたと感じます。

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

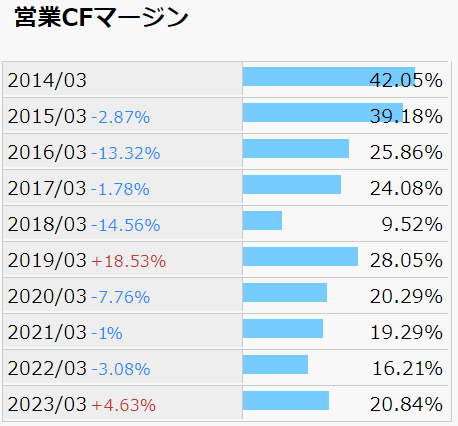

営業CFマージン(CF=キャッシュフロー)

●営業CFマージンとは(営業CFM)

→売上高に対して、どの程度(本業で)現金収支があったかを示す指標です。

例)売上高10万円、現金+1万円=営業CFMは10%。(高いほど稼ぐのが上手)

非常に高い水準(約20%)を維持しています。

同業他社と比べても高く、資金繰りが上手くいっている証拠ですね。

●営業CFマージンの目安(参考)

営業CFマージンは15%以上が合格ライン。(上場企業の中央値は約5%程度)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

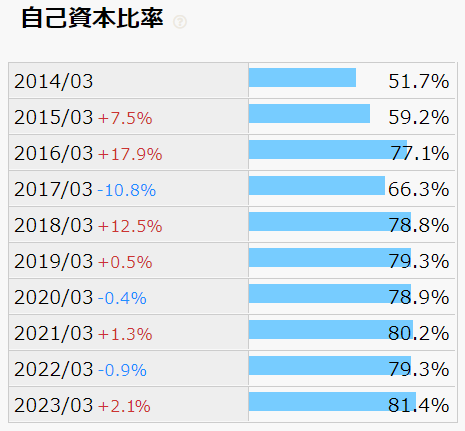

自己資本比率

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年の自己資本比率は80%程度です。

これほどまでに高い企業は中々いません。

営業利益率も高く、自己資本比率も高い、素晴らしい企業ですね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に開きあり(数%~60%程度)、参考材料のひとつ。

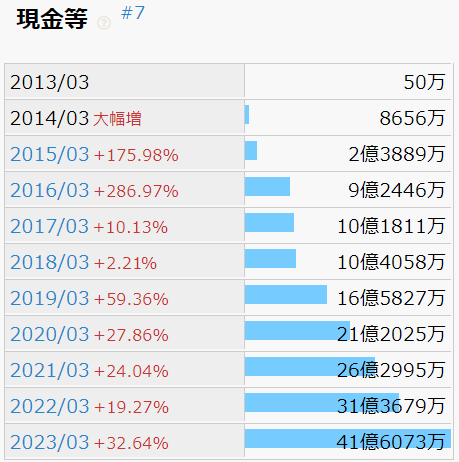

キャッシュリッチの判定(現金等)

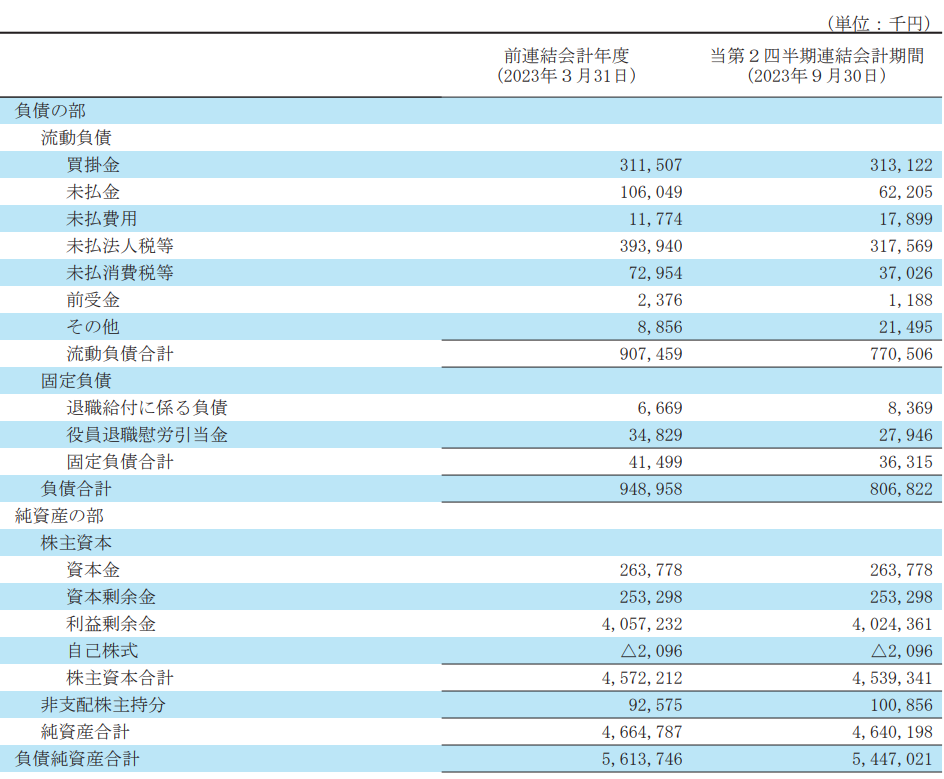

現金等は上昇傾向で、純資産46億のうち現金等が41億と大半が流動性(現金or現金化しやすい)の高い資産であることがわかります。

次にキャッシュリッチ判定です。

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

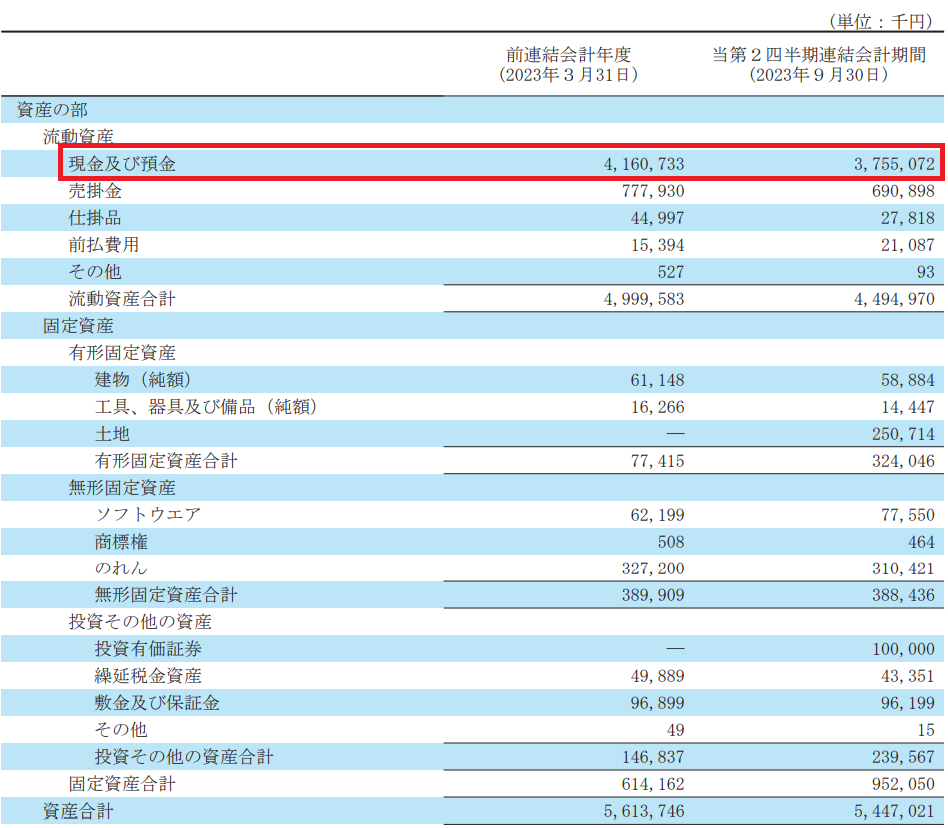

上記画像は、企業の財務状況を表すBS(貸借対照表)という指標です。

●BS(貸借対照表)とは

現金などの資産や借金などの負債が記載されており、財務状況がわかる表のこと。

この表を見れば、経営が上手くいっているかある程度判断できる。

BSを見ると、現金等が37億、有利子負債(利息が付く借金)は驚異の0!

現金-有利子負債̠=37億になり、キャッシュリッチ企業認定です!

他人資本(借金等)がなく、経営出来ているのは理想形ですね、

因みに任天堂やキーエンスなども無借金企業で経営基盤は非常に盤石です。

ダブルスタンダード 徹底分析のまとめ

1分でわかるダブルスタンダードまとめ(→は筆者の感想です)

・配当利回り3.4%(2024年2月1日現在)

→3.75%までいけば御の字。

・配当性向40%程度(2023年度実績)

→程よい水準、問題なし。

・売上高は10年で30倍、営業利益率は平均30%(直近10年間)

→売上の伸びも利益率も最高水準。

・ROEは平均30%、EPSも右肩あがり(直近5年間)

→ROE、EPSともに文句なしの水準。

・営業CFマージンは約20%、自己資本比率は80%程度(直近10年間)

→どちらも最高水準、文句なしの100点。

・キャッシュリッチの判定

→現金多く借入0!キャッシュリッチ企業認定!

懸念事項(リスク)

・売上先の依存

→上位2社の売上比率が7-8割

・創業歴が浅い

→創業10年、まだまだひよっこ

・取締役への依存

→ワンマン経営気質、離脱=危険信号

※投資は自己責任でお願いします。

らふ無借金の経営が魅力の企業。

若い企業だが、力あり。

今後に期待を込めて投資する価値あり!

らふオススメ度★★★★☆(3.8くらい)

ダブルスタンダード 懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

ダブルスタンダードを買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

売上高の4割を大和LG、3割をSBI証券Gに依存しています。

若干の上下はあるものの、毎年7-8割ほど2社に売り上げを依存しており、

取引解除等による悪影響は必須です。

SBIは当企業の株式を19%保有しているため

簡単に契約を打ち切るとは考えづらいですが

リスクとしては高いというのは認識しておきましょう。

2012年に創業、2015年上場と比較的歴史の浅い会社です。

そのため、リーマンショック等の経済危機を体験していません。

また、不測時の耐久力は未知数です。

創業年数が浅く、実績が少ないことから

今後の成長性を図るのは他企業と比較すると難しいと言えます。

取締役の中島正三氏は、本事業にかかるエキスパートです。企業の人脈形成なども中島氏が担っており、ワンマン経営の態勢があります。そのため、何かしらの理由で、中島氏が事業から退いた場合は、最悪会社ごと買収される等の事態に陥ることが考えられます。

現状中島氏が当企業の株を30%保有しており、

株式全売却+事業から撤退が考慮する一番のリスクに思えますね。

ダブルスタンダード 分析の感想+買い時はいつか

主軸であるIT事業とビッグデータ活用事業は市場規模が大きく未来ある市場です。

ダブルスタンダードは創業歴が浅く、財政基盤はもう少しといったところですが

高収益で素晴らしい企業であることは間違いありません。

ビッグデータを主軸に扱っている銘柄は少なく、セクター分散にも有効です。

※セクター=持っている銘柄の業種のこと。

業種を分散することによって様々なリスクを分散できる。

買い時について

①利回り3.75%以上

→税引き後3%になる3.75%で買えれば高配当株としてのうまみが出てくる。

②PER12倍以下(直近1年の平均)

→PER12倍以下で買えれば少なくとも割高で掴む可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度!

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のいろはがわかるベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。