らふ

らふこんにちは、高配当株投資家のらふです!

今回は、金融会社のジャックス(8584)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「ジャックス」の事業内容から見ていきましょう!

※2024年8月7日にジャックスが減配を発表しました。

海外事業不調により収益減、配当維持が困難となり減配とのことです。

らふの今後の方針は下記のとおり。

・既に購入している人

→引き続きホールドでOK。(減配は痛いが致命的な収益減ではない)

・購入を検討している人

・高配当株投資で買うならナシ、三菱HCキャピタルなど同業他社がオススメ。

以上、参考になれば幸いです。

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかるジャックスまとめ(→は筆者の感想です)

・配当利回り4.0%(2024年1月1日現在)

→紛れもない高配当、高配当株投資には最適。

・配当性向30%程度(2023年度実績)

→適正水準。

・営業利益は10年で1.6倍、営業利益率は9%-18%(直近10年間)

→高水準、最近伸びてきてGOOD。

・ROEは平均7%、EPSは右肩上がり(直近10年間)

→ROEはもう少し欲しいですね、EPSは好調です。

・営業CFマージンはマイナス、自己資本比率は5%程度(直近10年間)

→金融業なので問題なし。

・キャッシュリッチの判定

→金融業のため借入が多くキャッチリッチではない。

懸念事項(リスク)

・個人消費の停滞

・マネーリテラシーの向上

・信用・金融リスク

※投資は自己責任でお願いします。

らふ高財務・高収益企業、優良銘柄認定です!

らふオススメ度★★★★☆(4.0)

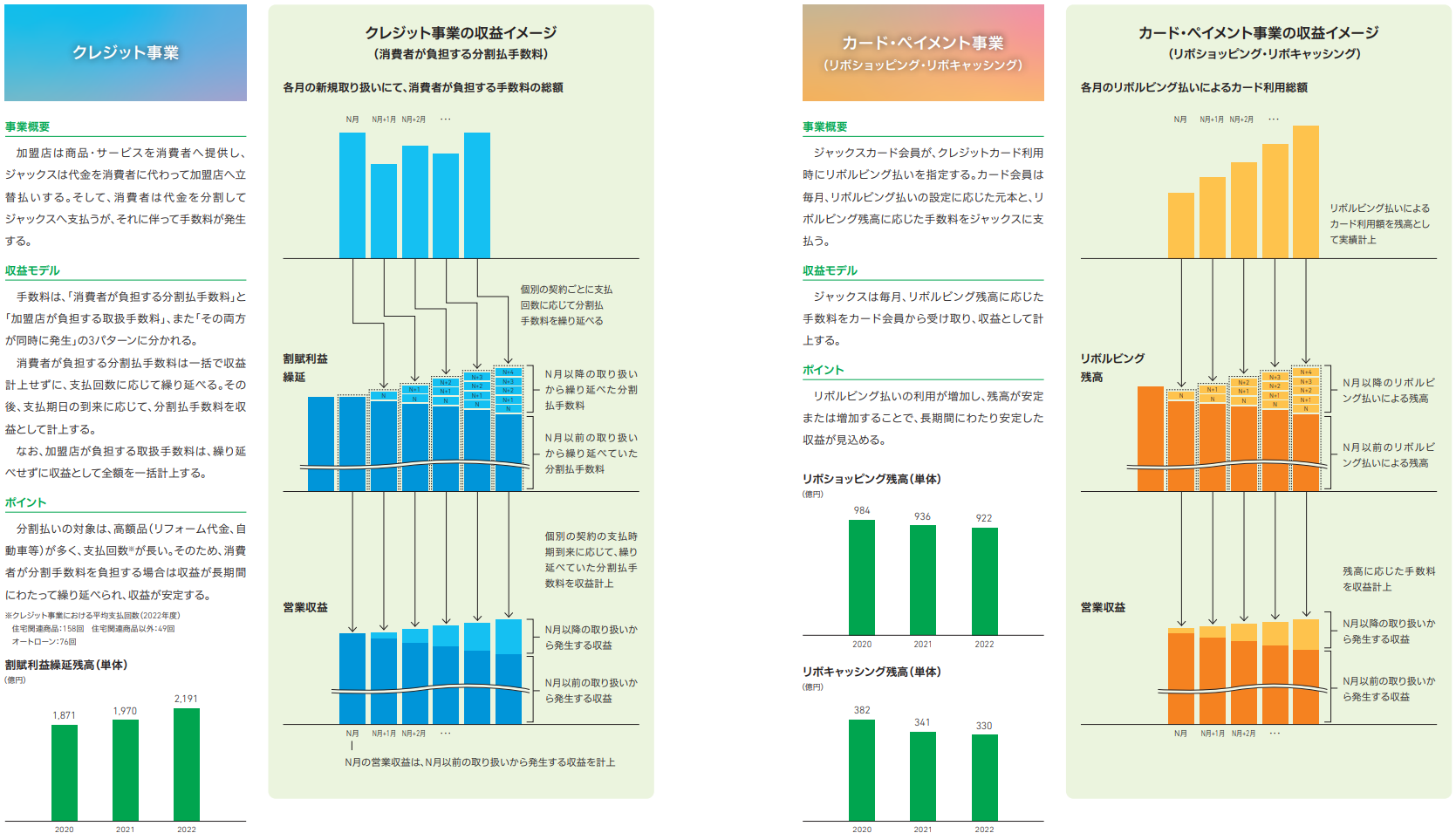

ジャックスとは≪金融業を営む企業≫

ジャックスはクレジット事業を中心に金融業を営む企業です。

会社名は聞いたことがある方も多いではないでしょうか。

事業は大まかに分けて下記の4つ行っています。()は収益割合

事業内訳

①クレジット事業(36%)

②カードペイメント事業(25%)

③ファイナンス事業(18%)

④海外事業(13%)

色々とやっていて混乱しそうですね。

全部覚える必要は全くありません。

主にクレジットカードの発行・管理を行っているという認識で大丈夫です。

全事業に共通しているのが信用をお金にしているという点です(重要)。

事業内容(下記画像参照)の住宅ローン保証、家賃保証、分割払い手数料などは

信用があって初めて成り立つビジネスモデルだと言えます。

創業して70年経つので十分に信頼はたまっていると言えるでしょう。

事業ごとの収益モデルは下記画像のとおりです。参考にどうぞ。

ジャックス 株価推移

直近5年は上昇傾向です。

期待が高まっている伸び方をしており今後も期待できそうですね。

ジャックス 配当金の状況

配当金の推移

直近10年で配当金は約3.5倍に!(2013年55円→2023年190円)

この点は他企業と比べても素晴らしいレベルですね、あっぱれ!

しかし、画像にはありませんが2008年にはリーマンショックの影響により無配転落。

業績が厳しい時には配当金を減らす(無くす)可能性が大いにあることは知っておきましょう。

それ以降は減配せず、直近10年で増配は6回。

株主還元には積極的ですね。

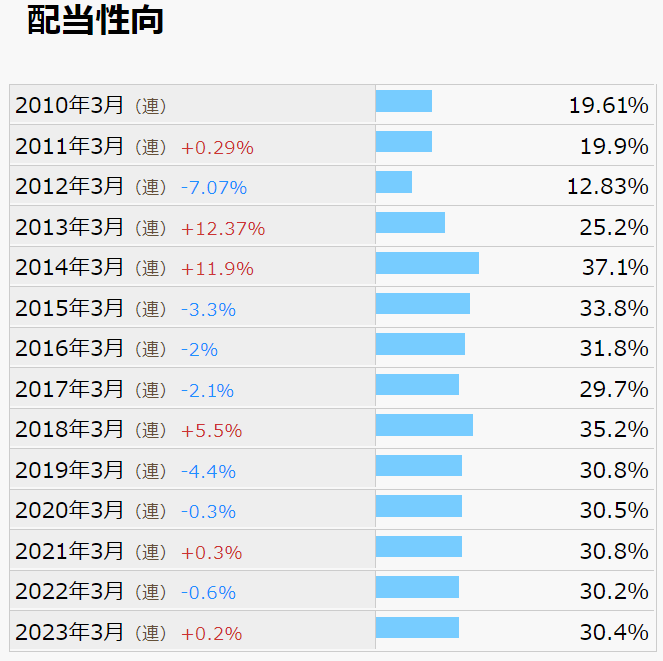

配当性向

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

ジャックスの直近10年の配当性向は30%と良い水準です。

直近10年ほど配当性向30%を目安にしているので、大幅な方向転換の可能性は低そうですね。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

配当政策(方針)

ジャックスの配当方針は下記のとおりです。

当中期経営計画期間における連続配当性向につきましては、

30%を目安として安定的な利益還元に努めてまいります。

〈2022年中期経営計画より〉

配当方針を要約すると

「2024年までは今までどおり配当性向30%を基準に配当出すよ!」という感じです。

そのため、配当が増えるかどうかは業績次第になりますね。

なお、2025年以降の方針は未定です(2024年1月現在)

ジャックス 財務分析

売上高(営業収益)

※ジャックスは物品等(有形物)の販売ではなく

手数料(無形物)が主となるため、売上高ではなく営業収益の表記になります。

営業利益はリーマンショック後5年ほど低迷、2014年からは上昇トレンドです。

手数料ビジネスはゆったりと収益が伸縮する業種なので堅調ですね。

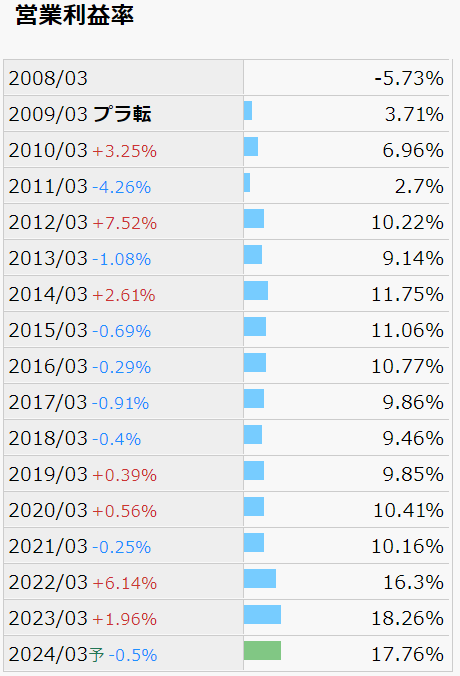

営業利益率

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円であれば営業利益率は10%。(高いほど効率的に稼いでいる)

営業利益率は9%-18%程度と高水準です。

直近3年に関しては15%以上維持しており今後に期待が持てそうですね。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

ROE(自己資本利益率)

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円であればROEは10%。(高いほど効率的に稼いでいる)

ROEは約7%。(直近10年の平均値)もう少し上がってほしいですね。

直近数年間は10%程度と良い調子です。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

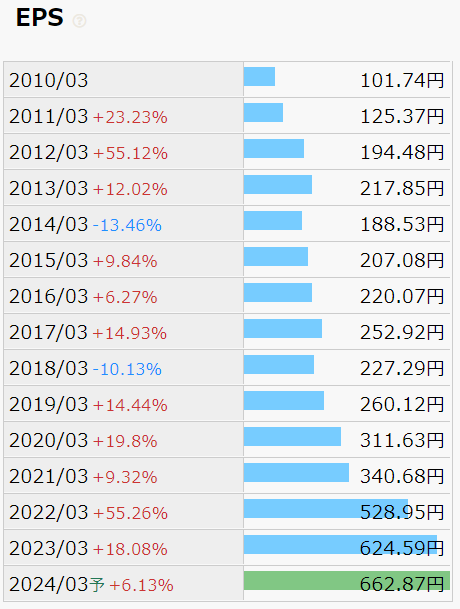

EPS(1株あたりの純利益)

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済み株式1万株、純利益100万円であればEPSは100円。(高いほど効率的に稼いでいる)

EPSは2023年実績ベースで624円、素晴らしい水準、惚れ惚れするレベルです。

上昇トレンドでもあるので心配いらないですね。

※数値よりも上昇トレンドなのかどうかが大事です。

●EPSの目安(参考)

EPSは右肩上がり+150円以上が合格ライン。(上場企業の平均は約180円)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

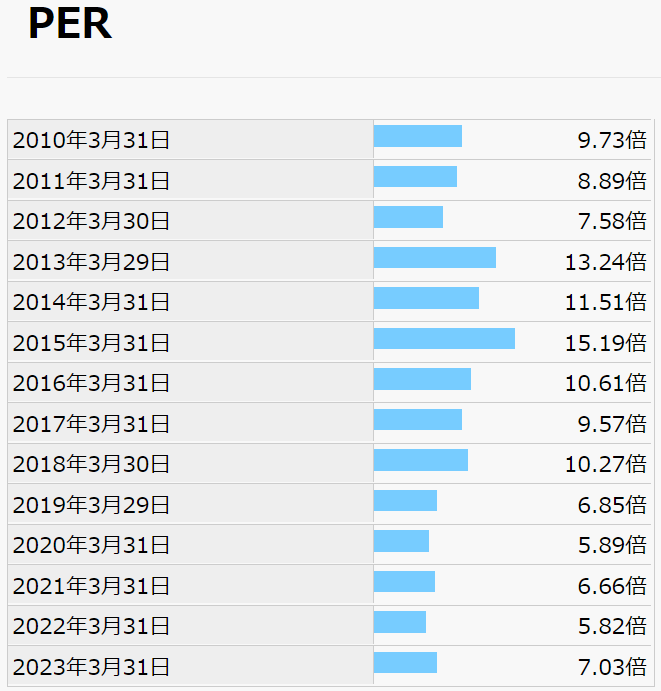

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

5倍~10倍の範囲で推移しています。

10倍でも割安に見えますが、手数料を主とした金融業では平均的ですので割安ではないです。

直近で言うと8倍を切るあたりから投資冥利を感じるかと思います。

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

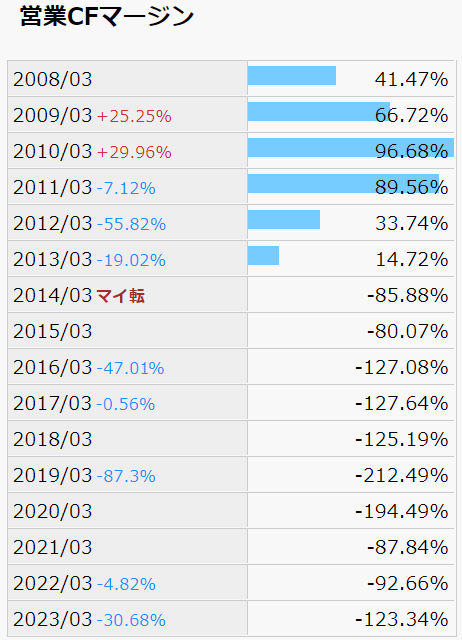

営業CFマージン(CF=キャッシュフロー)

●営業CFマージンとは

→売上高に対して、どの程度(本業で)現金収支があったかを示す指標です。

例)売上高10万円、現金+1万円であれば営業CFマージンは10%。(高いほど効率的に稼いでいる)

他人資本で成り立っているのが手数料ビジネスですので営業CFは当たり前ですがマイナスです。

この点は気にしなくて大丈夫です。

●営業CFマージンの目安(参考)

営業CFマージンは15%以上が合格ライン。(上場企業の中央値は約5%程度)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

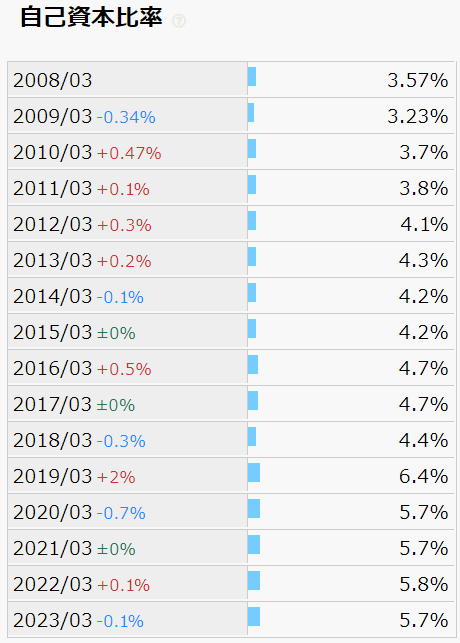

自己資本比率

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入した分が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年の自己資本比率は5%程度です。

上場企業の平均と比べるとかなり見劣りしますが、問題ありません。

というのも、分割元の商品を販売企業に一括で払う際に銀行から借入するからです。

(その後、分割で購入者から少しずつ代金を回収する)

その性質上、借金(他人資本)が多くなるため、自己資本比率は低くなります。

数値が高い・低いだけで判断せず、同業他社と比較することが大切ですね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

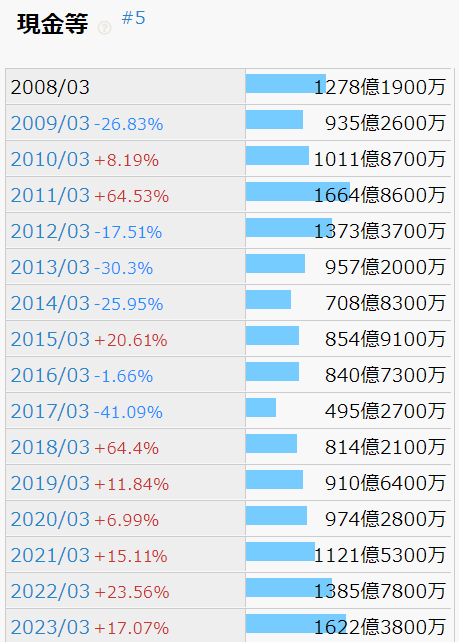

キャッシュリッチの判定(現金等)

現金等は上下があるものの直近10年増加トレンドです。

次にキャッシュリッチ企業なのか見ていきましょう。

企業の財務状況を表すBS(貸借対照表)を見ると、

現金が1953億、有利子負債(利息がつく借金)は約2兆です。

現金-有利子負債̠=-1.8兆になり、キャッシュリッチ企業ではありません。

(借金おおすぎぃ!!)

金融業は性質上借入が多くなるため、キャッシュリッチ企業でなくとも気にする必要はないと思います。

(借入利息以上の利息で貸付をして儲けるのが事業なので)

らふ2兆借りれるほどの優良企業です!

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

ジャックス 徹底分析のまとめ

1分でわかるジャックスまとめ(→は筆者の感想です)

・配当利回り4.0%(2024年1月1日現在)

→紛れもない高配当、高配当株投資には最適。

・配当性向30%程度(2023年度実績)

→適正水準。

・営業利益は10年で1.6倍、営業利益率は9%-18%(直近10年間)

→高水準、最近伸びてきてGOOD。

・ROEは平均7%、EPSは右肩上がり(直近10年間)

→ROEはもう少し欲しいですね、EPSは好調です。

・営業CFマージンはマイナス、自己資本比率は5%程度(直近10年間)

→金融業なので問題なし。

・キャッシュリッチの判定

→金融業のため借入が多くキャッチリッチではない。

懸念事項(リスク)

・個人消費の停滞

・マネーリテラシーの向上

・信用・金融リスク

総評

高財務・高収益企業、持っておきたい銘柄!

※投資は自己責任でお願いします。

らふ高財務・高収益企業、優良銘柄認定です!

らふオススメ度★★★★☆(4.0)

ジャックス 懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

ジャックスを買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

現在の物価高を始めとし個人消費の停滞が進めば、分割払いをしてまで物を買わなくなり、結果として収益は減収します。特に車や時計などの高額品は景気に左右されやすいので、注視が必要ですね。

有価証券報告書には記載がありませんが、個人的に一番危惧している部分です。

というのも、会社の利益の多くは分割払い等による手数料(利息)です。これは一括で支払えない人が、分割払いしてでも買いたいと思ってくれるから入る収益です。しかし、昨今のFIREブームしかり、少しずつ世間のマネーリテラシーは向上、資産形成を始める方も多くいます。資産形成においての最大の敵は借金です。

これは分割払いももちろん含みます。そのため、分割払いをしてでも物を買いたいと思う人が減り、結果として収益が減るのは想像に難くないかなと。ただし、数年というよりも10年、20年先の話です。

加盟店の破綻等による、債権未回収や金利上昇による費用負担の増加などがあげられます。

ある程度はジャックス側も織り込んでいるので、そこまで気にしなくても良いかなとは思っています。

ジャックス 分析の感想+買い時はいつか

クレジットカード事業を営む金融業で優良銘柄は少なく、

配当利回りも高いので買っておくべき銘柄の一つだと思います。(あくまでも筆者の感想)

セクター分散にも有効です。

※セクター=持っている銘柄の業種のこと。

業種を分散することによって様々なリスクを分散できる。

買い時について

①利回り4.0%以上

→過去平均4.0%程度のため、それ以上だと投資冥利が出てくる。

②PER7~8倍以下

→直近のPERから8倍以下で買えれば少なくとも割高で掴む可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度!

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のいろはがわかるベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。