らふ

らふこんにちは、高配当株投資家のらふです!

今回は橋梁工事が主軸の宮地エンジニアリンググループ(3431)を徹底分析!

事業内容・業績・買い時について解説します。

さっそく、「宮地エンジニアリンググループ」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかる宮地エンジニアリンググループまとめ(→は筆者の感想です)

・配当利回り4.8%(2024年8月12日現在)

→高配当、高配当株投資には最適。

・配当性向60%程度(2024年度実績)

→適正水準。

・営業利益は増加傾向、営業利益率は13%(2024年度実績)

→利益率は高水準、売上の堅調に増加。

・ROEは2024年11%、EPSは概ね右肩上がり(直近10年間)

→問題ない水準。

・営業CFはプラス、投資CFはマイナス、財務CFはマイナス。(直近10年平均)

→CFは問題なし。

・キャッシュリッチの判定

→有利子負債少なくキャッシュリッチ企業。

懸念事項(リスク)

・公共事業への依存

→行政予算への依存度高い。

・自然災害による売上減

→東日本大震災で売上半減の過去あり。

・長期的な建設需要の減少

→10-20年先は市場規模減少により売上の目処が立たない可能性。

買い時

・利回り4,5%以上

・株価4,000円以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふ東京タワー建設の実績を誇る同社。

各事業は好調だが行政依存のリスクあり。

利回り高くポートフォリオに検討したい銘柄。

らふオススメ度★★★★☆(3.6)

宮地エンジニアリンググループとは≪橋梁工事を行う会社≫

宮地エンジニアリンググループは橋梁工事を行う会社です。

橋梁といっても幅広く、河川を渡る小さな橋から高速道路のような巨大建設物まで様々。

これらの新設や補強工事、大規模改修などがメイン事業になっています。

主な実績としては東京タワー建設、首都高建設など

誰もが知る名所を建てており実績としては十分でしょう。

他にも防波堤の設計や太陽光発電など幅広く事業を行っています。

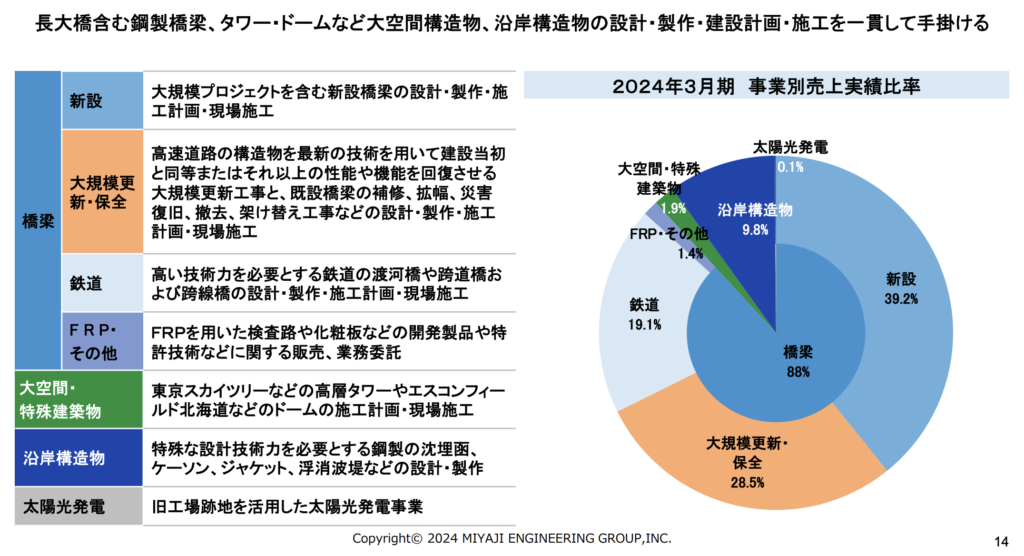

事業の詳細としては下記のとおり。

橋梁

→橋の新設・改築など

大空間・特殊建築物

→高層ビルの施工計画など

沿岸構造物

→防波堤などの設計・制作

太陽光発電

→工場跡地を利用した対応高発電事業

橋梁が売上の9割を占めるため、橋梁の会社といっても差し支えないでしょう。

事業の詳細は下記画像をご覧ください。

ライバル会社は横河ブリッジHD(5951)、川田テクノロジーズ(3443)あたりが有名です。

株価推移

直近5年で株価は約4倍に!右肩上がりの推移で堅調ですね。

2024年は過去最高益ですから株価の高騰も納得と言えます。

配当金の状況

配当政策(方針)

配当方針は下記のとおりです。

株主還元に関する基本方針

総還元性向60%を目安として業績に応じた機動的な株主還元を実施する〈決算説明資料2024より〉

2023年の配当方針は総還元性向35%でした。

より株主還元に積極的になっていますね。

上記配当方針を踏まえたうえで、配当金の実績を見ていきましょう。

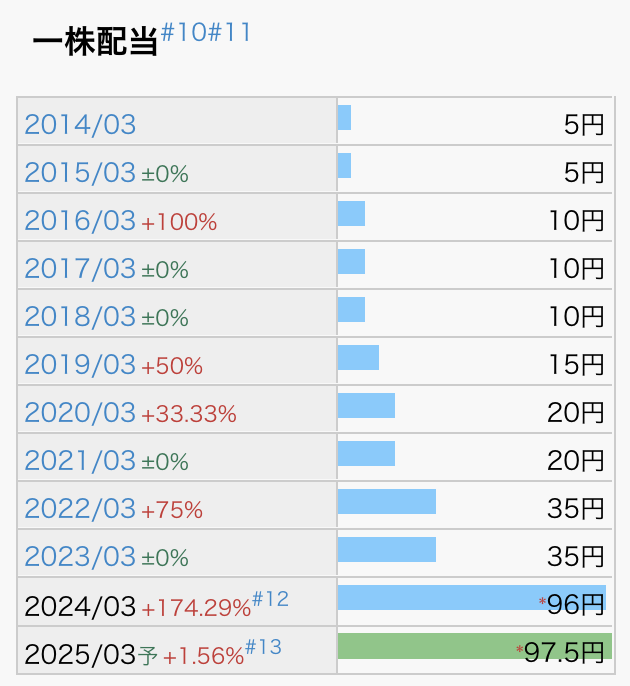

配当金の推移

直近10年で配当金は約20倍に!(2014年5円→2024年→96円)

ここまで配当金が伸びている銘柄は上場企業を探してもほぼないです。

2023年→2024年で2倍以上に配当が伸びた恩恵が大きいですね。

10年で5回増配かつ増配幅も大きく期待が持てます。

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

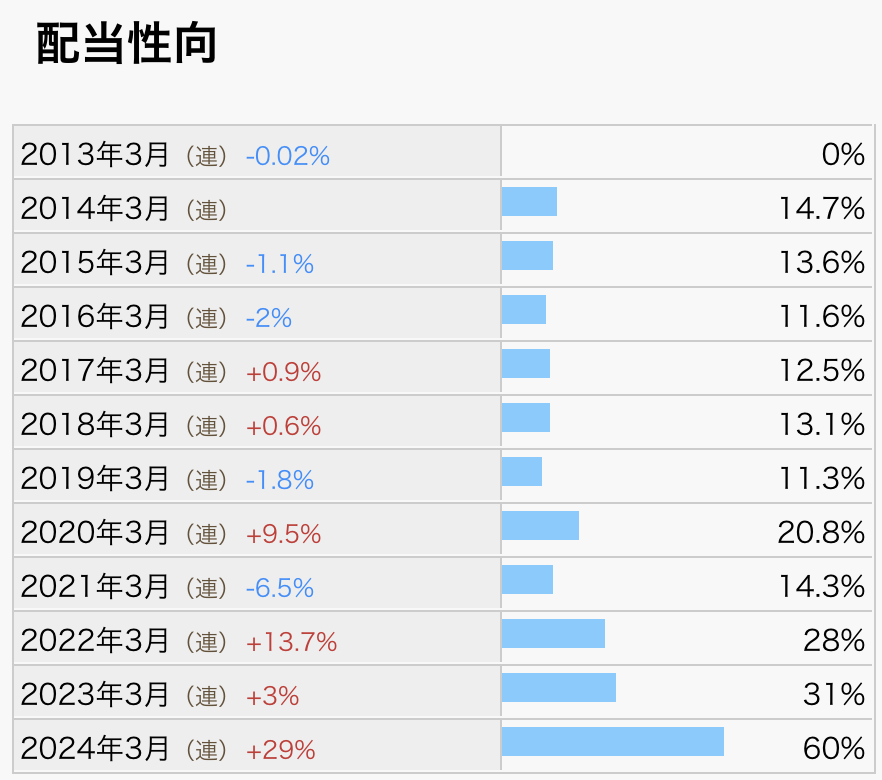

配当性向

配当性向は概ね10-60%と幅がありますが問題ない水準ですね。配当方針通りです。

しかし、大幅に利益減になった際、配当を削るのか利益を削るのかは未知数です。

そこはリスクがあると言えるでしょう。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

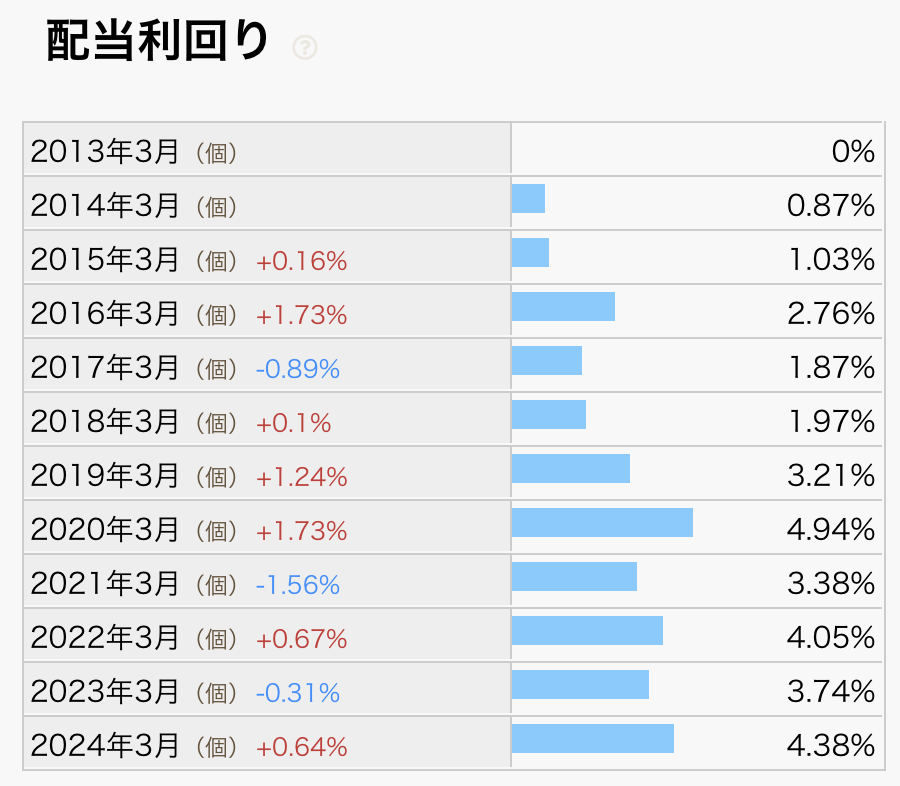

配当利回り

ここ5年は3-4%の範囲で推移していますね。

推移の幅が他の高配当銘柄に比べ大きいため買い時は慎重になった方が良さそうです。

(3%台は割高で掴みやすい印象)

●配当利回りの目安(参考)

配当利回りは3.5%以上が高配当株の目安水準です。(上場企業の平均は約1.8%)

利回り3%未満は配当金の旨味が少ないので高配当とは言えない。

利回り5%以上は特別配当や業績不振などの理由で利回りが高いことが多く購入時は注意が必要。

財務分析

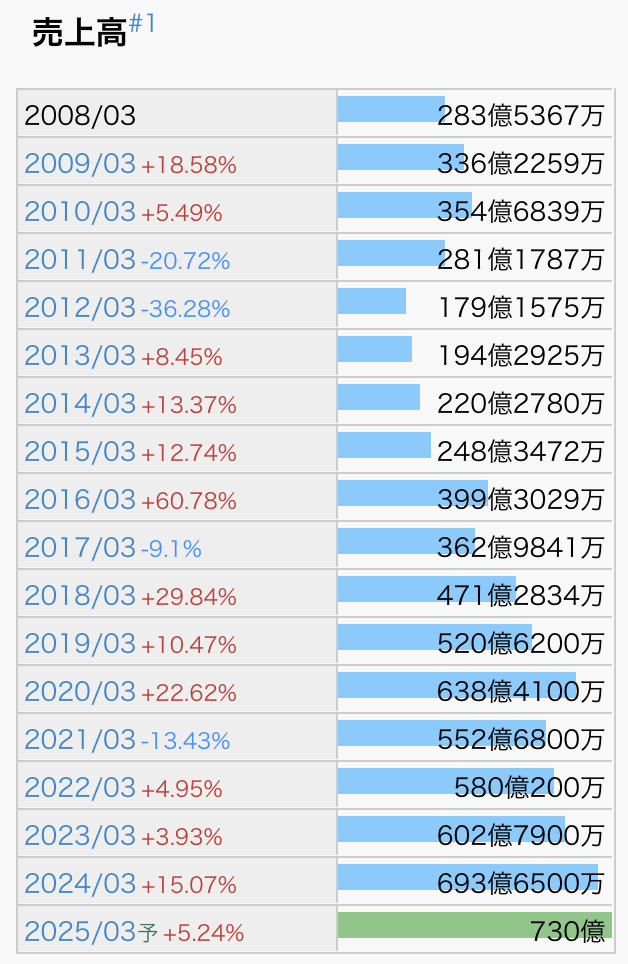

売上高

2011年の東日本大震災を受け一時売り上げは半減。

ピーク時の売上に戻るまで6年かかっています。

これは主要な取引先である官公庁が東日本大震災の影響で

新規建設を取りやめ復興に専念したのが理由ですね。

その後はコロナで一度下げましたが概ね堅調です。

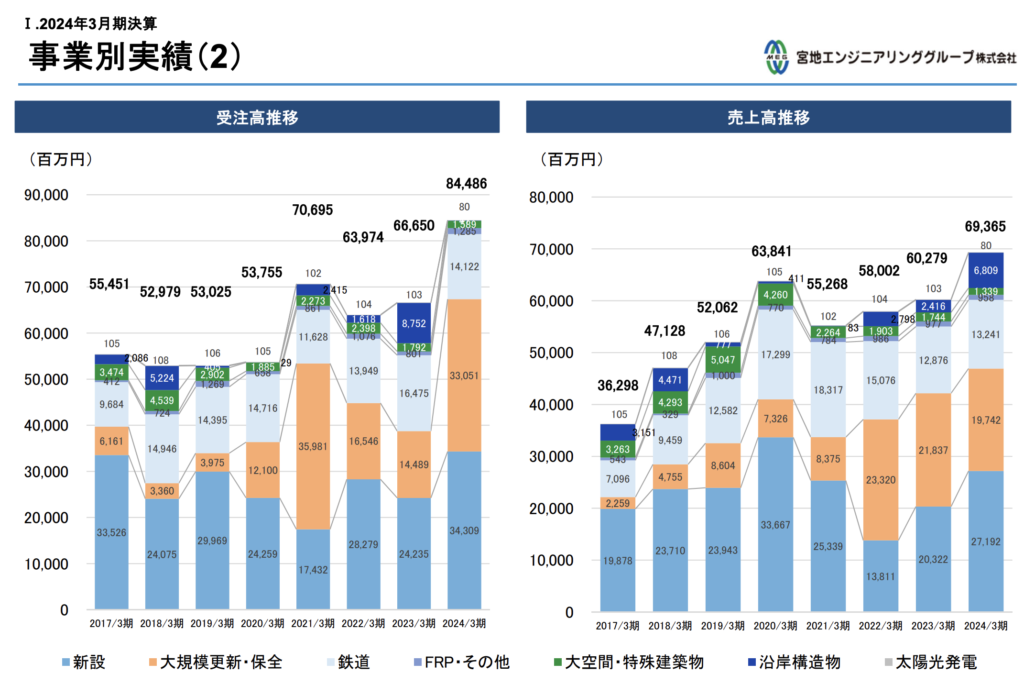

次に各事業別の売上推移も見ていきましょう。

大規模更新・保全(橋の修繕など)は堅調に推移。

新設は長期的に見ると横ばいです。

大空間・特殊建築物と太陽光発電は事業規模が小さいので無視してもいいでしょう。

全体を通して見ると、長期的には上昇トレンドです。いい調子ですね。

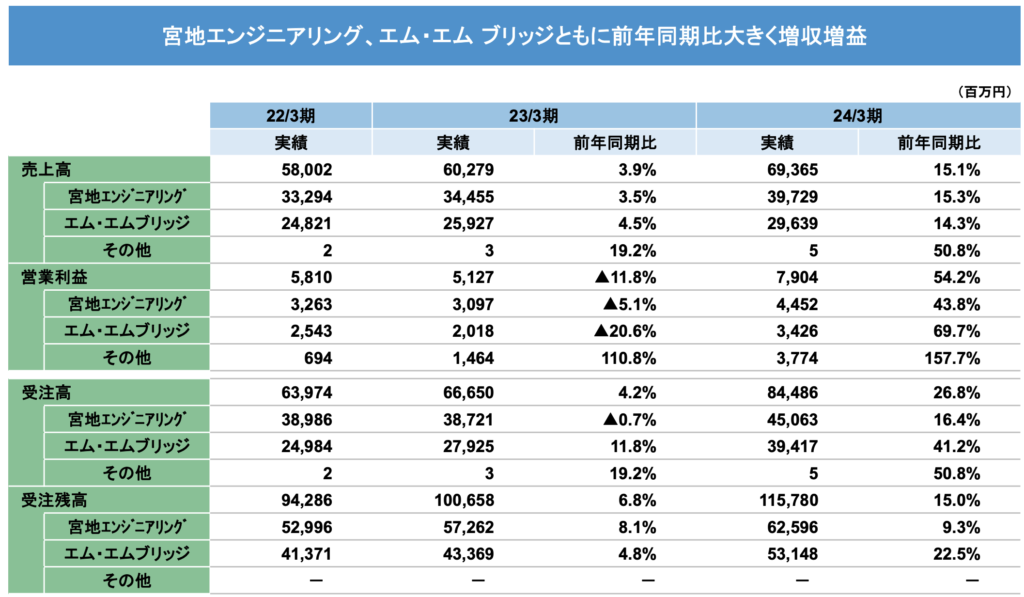

また、当社は事業規模拡大のため2014年に三菱重工鉄構エンジニアリング株式会社の株式51%を取得。

エム・エム・ブリッジ株式会社に社名変更し、グループ会社として引入れています。

やっているのは橋梁の新設や改修工事であり、宮地エンジニアリングと変わりませんが、売上の4割を担う稼ぎ頭です。頭の片隅に入れておきましょう。

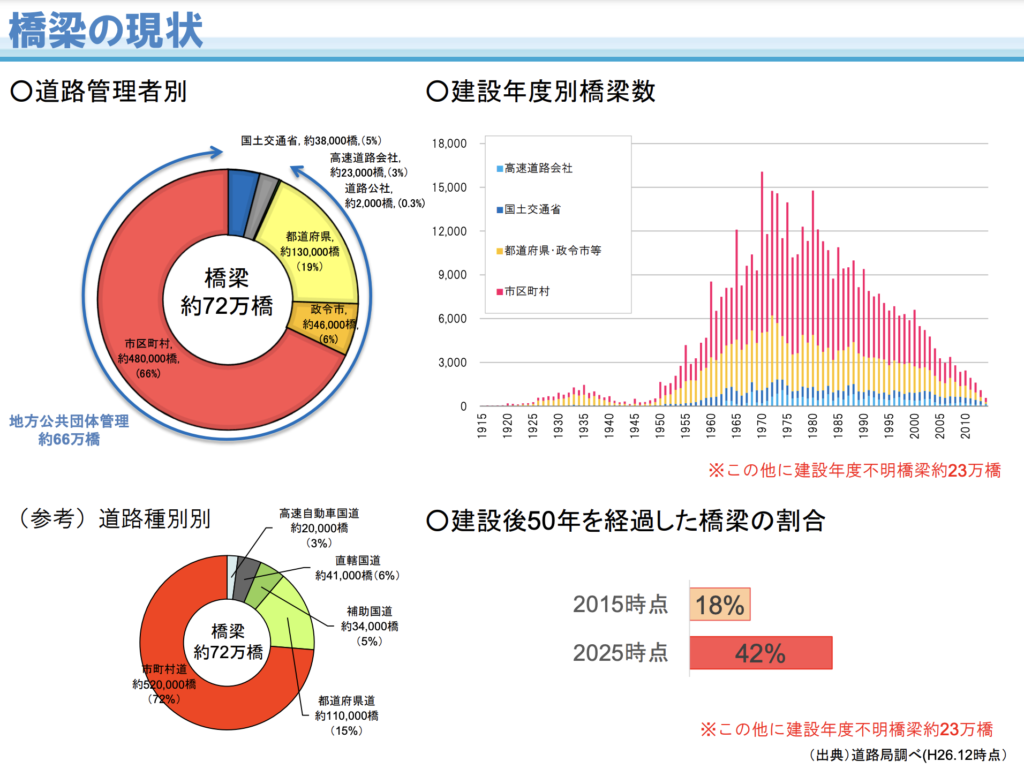

次に市場規模(橋梁の現状)を見ていきましょう。

国交省から公表されている橋梁の現状を見ると、新設は高度経済成長をピークに減少。

建設から50年以上経った張梁の補修需要が高いことがわかります。

建設後50年を経過した張梁の割合は2015年時点で18%。

2025年時点は42%と約半数が新築から半世紀経過します。

老朽化した橋梁が多くなるということですね。

その点では、今後10-20年間は改修工事等が主力となり、安定した売上が見込めそうです。

建物の老朽化は人命に関わるため行政も率先して予算をさいてくれますからね。

しかし、海外展開はしておらず、新設の需要が年々減少している今

改修工事の需要が無くなれば事業の雲行きは怪しいと言えるでしょう。

また、主要な取引先は官公庁です。

今後の少子高齢化社会では予算の使い道も限定されるでしょう。

橋梁の改修工事をしたいが予算がつかない・・・なんて事態も。

現に新潟を中心とする橋梁が多い地域では予算が足りず

改修したい橋がそのまま放置されている現状も散見されます。

こういった行政特有の事態が想定されるのもリスクと言えるでしょう。

営業利益・営業利益率

営業利益率は2014年6%→2024年11%と飛躍的に改善。

直近5年の営業利益率は10%を超えており堅調に推移しています。

営業利益も堅調に推移しており問題ない水準ですね。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

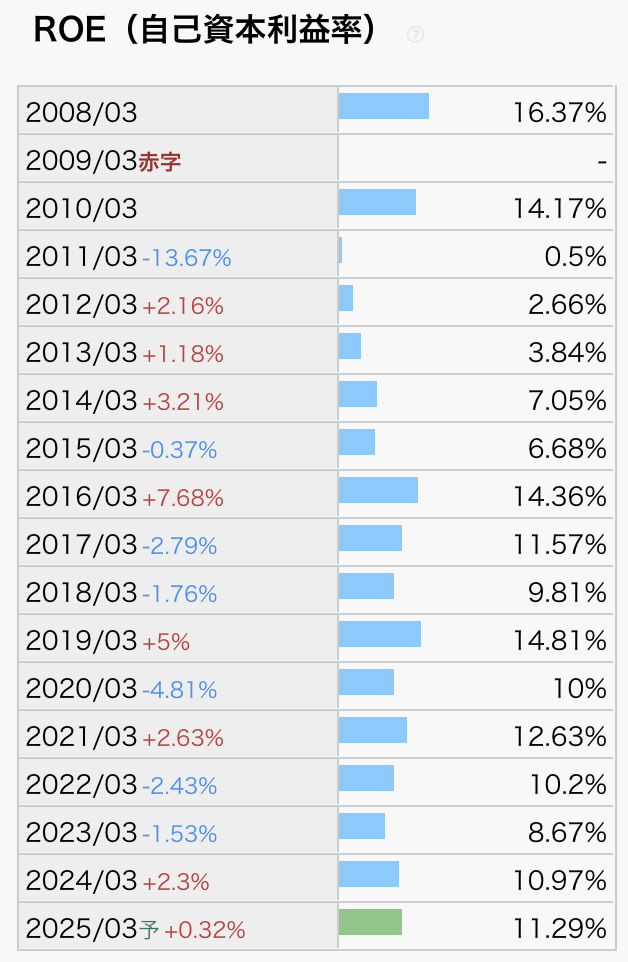

ROE(自己資本利益率)

ROEは10%程度と標準的な値です。

10年前は7%だったことを踏まえると改善の傾向が見えますね。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

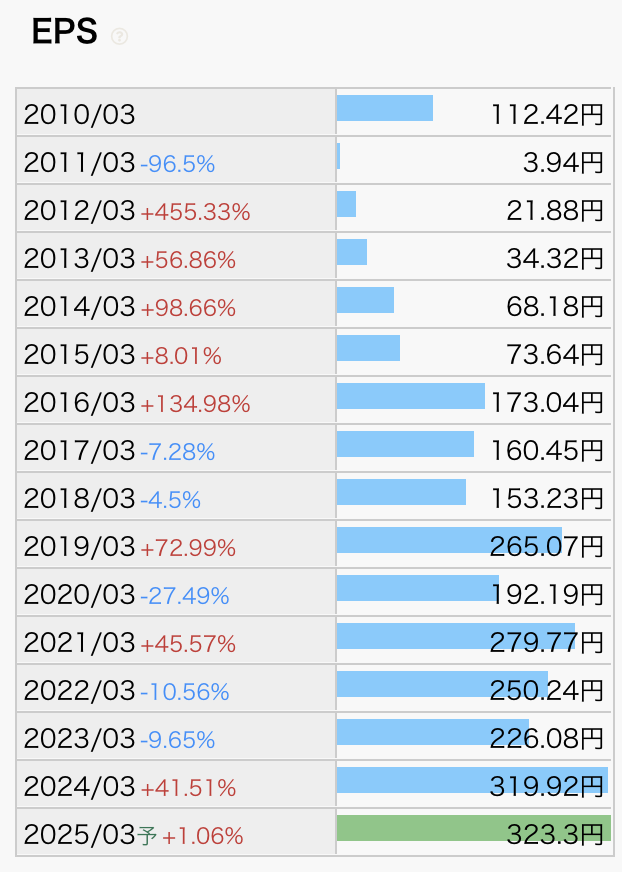

EPS(1株あたりの純利益)

EPSは概ね右肩上がりで好調です。

伸び率も良くビジネスは堅調と言えるでしょう。

※数値よりもトレンドが1億倍大事です。

●EPSの目安(参考)

EPSは直近10年のトレンドを見よう!

右肩上がり=OK

横ばい=微妙

右肩下がり=危険

※数字は株数とかで上下するので飾り程度です。

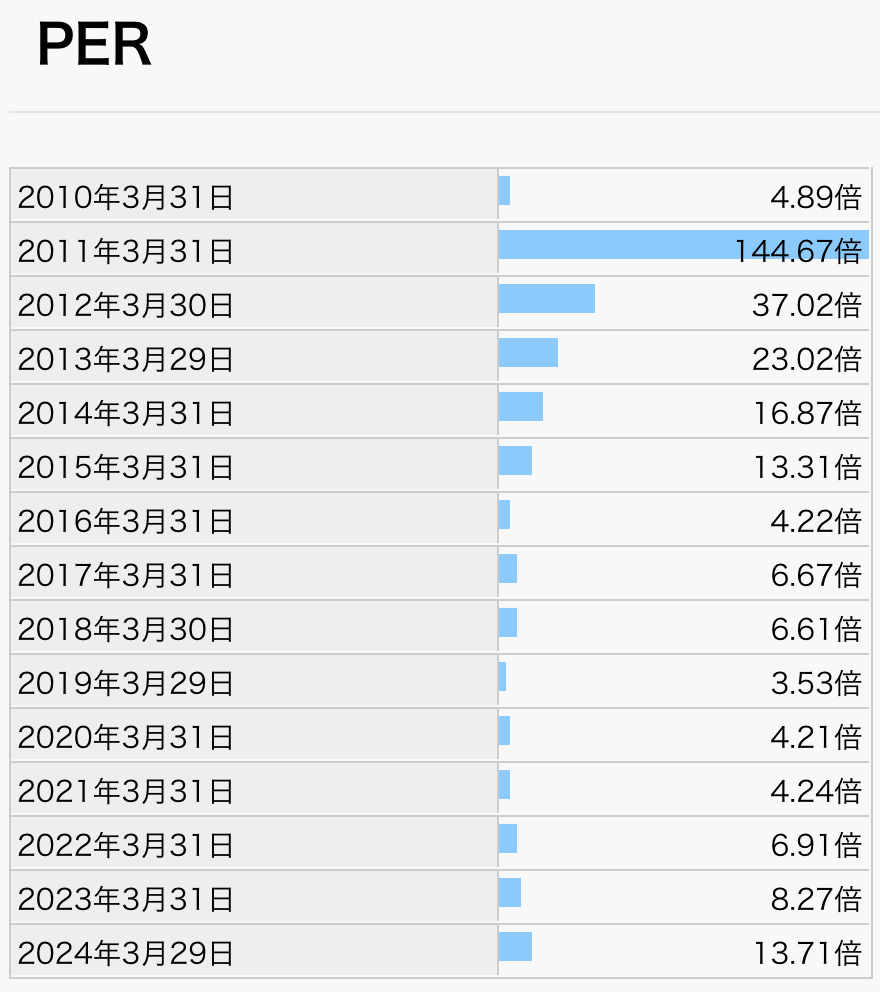

PER(株価収益率)

PERは2023年までは3-8倍とかなり低めの水準でしたが、2024年は10倍を超えています。

以前に比べると割高に感じてしまいますが以前が低過ぎただけです。

配当利回りも4%を超えており十分に投資冥利がある水準と言えるでしょう。

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

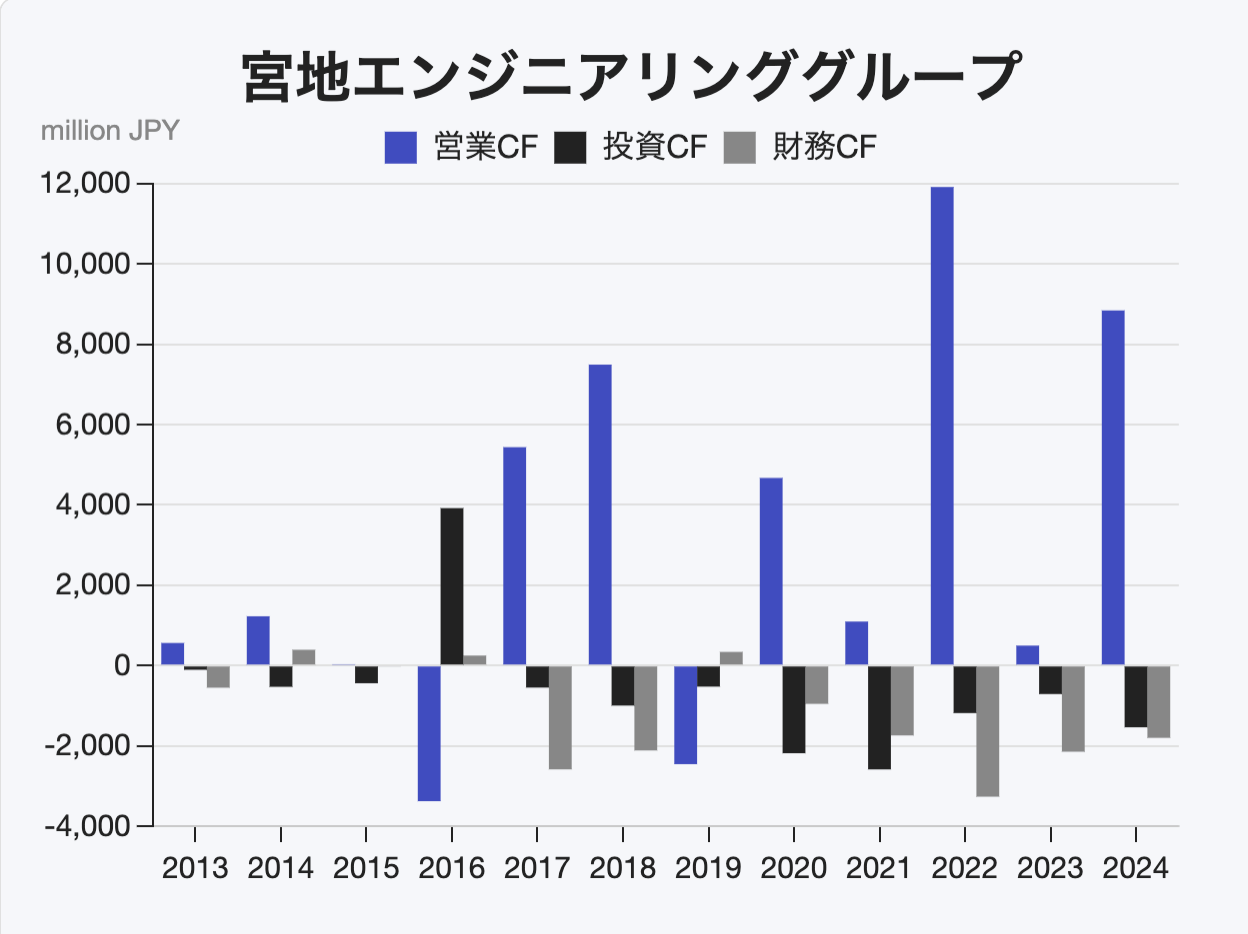

CF(キャッシュフロー)

手元の現金は増え、投資も積極的に行い負債は減るという良いCFです。

営業CFは何年かに一度マイナスになっていますが建設業界は資金周りが遅いので気にするレベルではないですね。

個人的にはもう少し設備投資にお金を回してもいいんじゃないかなと思う水準です。

とは言え、借金返済も毎年着実に行っており問題ないCFと言えますね。

●各CFの目安(参考)

■営業CF

+が好ましい。(+=お金が増えている)

■投資CF

一般的には-が好ましい。(-=積極的に投資をしている)

■財務CF

一般的にはマイナスが好ましい。(-=返済する余力がある)

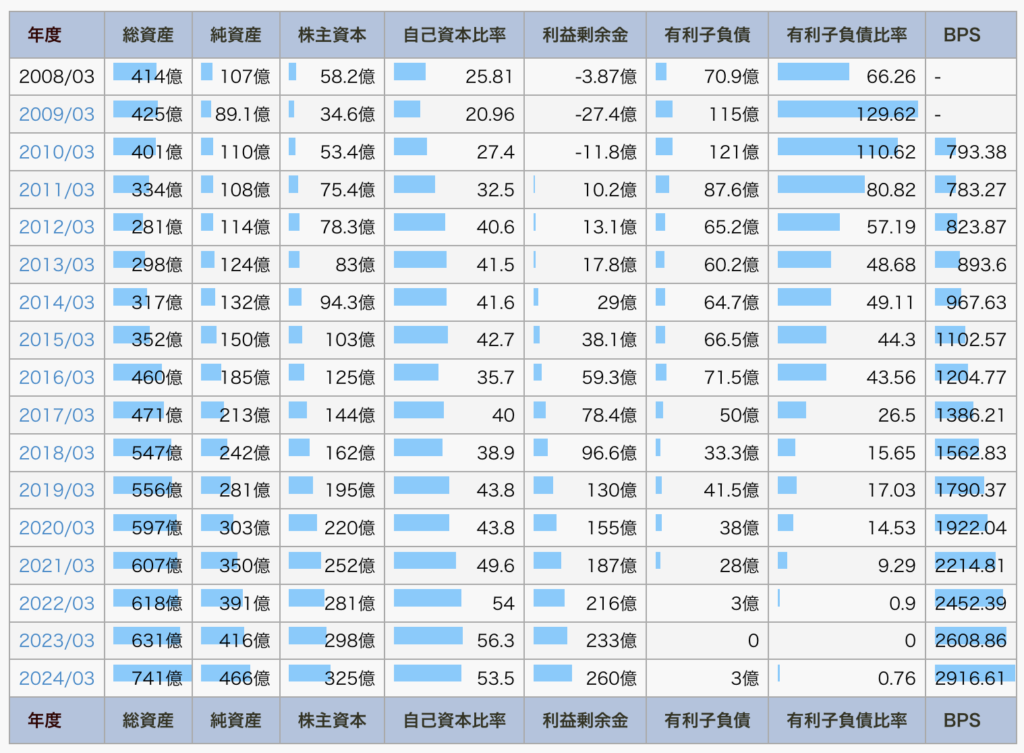

財務状況(自己資本比率等)

直近10年で自己資本比率は41→53%に上昇。

自己資本比率は右肩上がりでその証拠に利益剰余金も積みあがっています。

建設業界では珍しく負債もほとんどありません。

2009年の有利子負債100%超えからここまできたのは評価できるポイントですね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

キャッシュリッチの判定(現金等)

現金+投資有価証券は年々上昇しており、良い傾向が見て取れますね。

有利子負債も順調に減っています。

次にキャッシュリッチ企業なのか見ていきましょう。

企業の財務状況を表す上記画像(貸借対照表)を見ると、

現金+有価証券等が262億円、有利子負債(利息がつく借金)は3億円です。

現金+有価証券-有利子負債はプラスでありキャッシュリッチ企業です!

財務盤石な任天堂等の大企業もキャッシュリッチ企業が多いです。

安定した経営には、キャッシュリッチありと言えるでしょう。

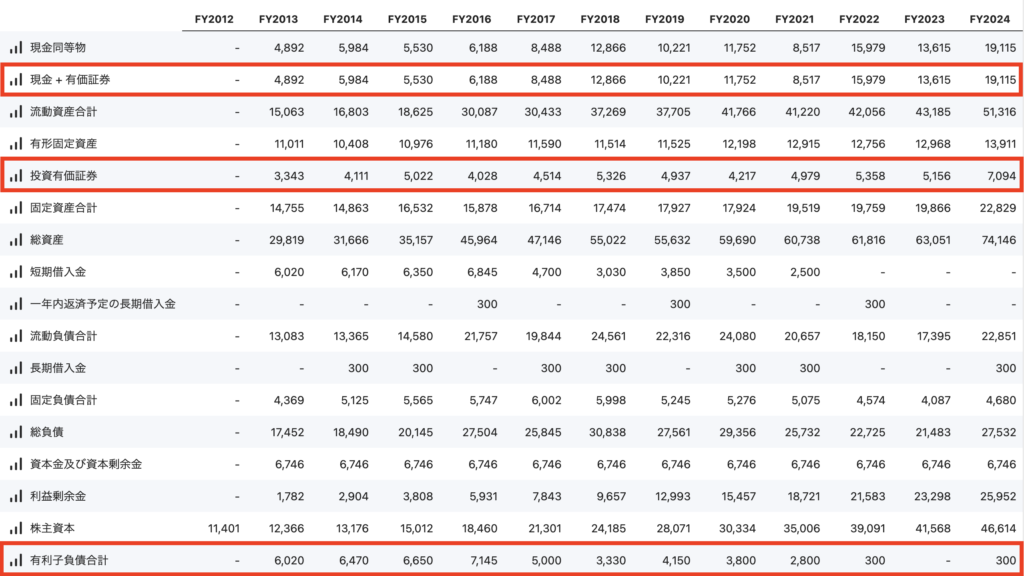

配当継続可能年数

●配当継続可能年数とは ※当ブログオリジナルの単語です。

→ネットキャッシュ(現金+有価証券等)-有利子負債を元手にし

直近と同額の配当金をあと何年間出せるのかという指標。

配当継続可能年数が多いほど、利益減でも配当を出しやすい。

また一時的に配当性向が100%を超えても、余剰金で賄えるのが強み。

(=減配されにくい)

元手は259億円、2024年度の配当総額は26.5億円。

よって配当継続可能年数は9年です。

直近の大幅増配後でもあと9年配当を出せるのは強みですね。

内部留保から見てもまだ増配の余力はあると言えるでしょう。

●配当継続可能年数の目安(参考)

10年以上あれば利益が積みあがっている企業と見なせる。

高配当株投資では最低でも5年以上は欲しい。(らふの主観)

懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

宮地エンジニアリンググループを買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

主な取引先は官公庁であり、行政の予算がなければ売上も立ちません。

今後の少子高齢化社会で橋梁に積極的に予算が割かれるかは疑問です。

地方の自治体では直したい橋があるのに予算が足りない問題が発生しており

行政の予算取りを変えるのは難しいため、今後の課題と言えるでしょう。

自然災害が起こるとインフラ整備に巨額の投資が入りますが

それは長期的な話であって、短期では予算がつかないなどの理由から売上が落ちます。

現に東日本大震災の時は売上が一時50%を割るまで減少。

自然災害が多い日本特有のリスクと言えるでしょう。

橋梁は新設の需要は減っており、改修工事もここ10-20年でピークを迎えることが予想されます。

長期的には需要が減るため売上の確保が必須。

現時点では売上の代替先はなく数十年後は凋落の可能性あり。

現状は海外展開も全くしていないので、20年以上先を考えると雲行きが怪しいと言わざるを得ません。

徹底分析のまとめ

1分でわかる宮地エンジニアリンググループまとめ(→は筆者の感想です)

・配当利回り4.8%(2024年8月12日現在)

→高配当、高配当株投資には最適。

・配当性向60%程度(2024年度実績)

→適正水準。

・営業利益は増加傾向、営業利益率は13%(2024年度実績)

→利益率は高水準、売上の堅調に増加。

・ROEは2024年11%、EPSは概ね右肩上がり(直近10年間)

→問題ない水準。

・営業CFはプラス、投資CFはマイナス、財務CFはマイナス。(直近10年平均)

→CFは問題なし。

・キャッシュリッチの判定

→有利子負債少なくキャッシュリッチ企業。

懸念事項(リスク)

・公共事業への依存

→行政予算への依存度高い。

・自然災害による売上減

→東日本大震災で売上半減の過去あり。

・長期的な建設需要の減少

→10-20年先は市場規模減少により売上の目処が立たない可能性。

買い時

・利回り4,5%以上

・株価4,000円以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふ東京タワー建設の実績を誇る同社。

各事業は好調だが行政依存のリスクあり。

利回り高くポートフォリオに検討したい銘柄。

らふオススメ度★★★★☆(3.6)

買い時を複数の指標で解説!

宮地エンジニアリンググループは堅調に売上推移しており、財務盤石な銘柄です。

長期的な展望が気になるものの、2024年8月現在4.8%と利回りも十分、THE高配当株と言える鉄板銘柄ですね。

とは言え、建設業界の優良銘柄は多数存在するので全体での購入比率は5%未満に留めておきましょう。

買い時について

①利回り4.5%以上

→ここ1年は利回り4.5%ラインにいるため4.5%以上欲しい。

②株価4,000円以下

→直近1年の株価下支えである4,000円を割れば、割高で買う可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

買い時はあくまで個人的見解です。

らふは、購入前に

直近の決算(不安材料がないか)

直近の取引状況(出来高、RSI等)

会社HPで最新情報(IRライブラリー)

などの情報も確認しています。

面倒ではありますが、以前の優良企業が

今も優良企業とは限らないですからね。

実際に、昔は良いと思っていた投資先が、減配したケースがあったため念には念を入れています。

皆さんも購入する前に最新の業績だけでも確認しておきましょう。

以下は企業分析のみならず、人生に役立つ書籍です。

書籍は1,000円程度と安く、得られるリターン(知識や考え方)は無限大。

非常にコスパの良い投資先です。

世界の富を牛耳るユダヤ人は、日本人の5倍も書籍を読んでいます。

投資本に限らず、書籍は積極的に買っていきましょう。

書籍はあなたの人生に豊かさをもたらせてくれるはずです。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度。

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。

らふ衝撃的なタイトルとは裏腹に

いかに人生を豊かにするかを教えてくれる良書。

人生で一番若いのは今!

今しかできない経験の大切さを切実に訴えてきて、

読んだらすぐ行動したくなる。

20代、30代と若い人にこそ読んでほしい一冊!

高配当株投資でオススメの証券口座【SBI一択です】

殆どの証券口座は100株が最低購入単位です。

そのため、初期投資が50万円以上必要となるケースもあり中々手が出ません。

しかし、SBI証券ならば国内上場企業の9割を1株から購入でき

初期投資額が500円~と格安でスタートできます。

超大手の楽天証券でさえ、1株から買える銘柄は半分程度なので

SBI証券がいかに優れているか分かりますね。

もちろんらふもメイン口座として使っています。

加えて、業界最安クラスの手数料、使わない手はないですね。

高配当株投資はSBI証券

公式サイト:https://www.sbisec.co.jp/

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。