らふ

らふこんにちは、高配当株投資家のらふです!

今回はが主軸の三菱HCキャピタル(8593)を徹底分析!

事業内容・業績・買い時について解説します。

さっそく、「三菱HCキャピタル」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかる三菱HCキャピタルまとめ(→は筆者の感想です)

・配当利回り3.8%(2024年9月9日現在)

→高配当、高配当株投資には最適。

・配当性向40%程度(2024年度実績)

→適正水準。

・営業利益は増加傾向、営業利益率は7%(2024年度実績)

→利益率はやや低い、売上は堅調に増加。

・EPSは概ね右肩上がり(直近10年間)

→問題ない水準。

・CFは全体的にアンバランス。(直近10年平均)

→借入による積極的な投資のため問題なし。

・キャッシュリッチの判定

→有利子負債多くキャッシュリッチではない。

懸念事項(リスク)

・景気後退によるリース契約の減少

→不景気はリース契約が削減される傾向あり。

・大型案件(航空機等)の取り扱い減少

→航空会社の破産等で大打撃を受ける。

・金利及び為替リスク

→融資を受けて商品を買うため金利上昇は多大な影響あり。

買い時

・利回り3,75%以上

・PER11倍以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふリース国内最大規模の実績を誇る同社。

景気に左右される一面あるが

利回り高くポートフォリオに検討したい銘柄。

らふオススメ度★★★★☆(4.3)

三菱HCキャピタルとは≪リースをメインに行う会社≫

三菱HCキャピタルはリースをメイン行う会社です。

めりー

めりーリースってなに?

らふリースは超簡単にいうと

レンタルの長期間バージョンです!

リースとは(簡易説明のため厳密な定義とは異なります)

一言でいえばレンタルの長期バージョンです。

例えばオフィスにある大型のコピー機を買うと100万円以上します。

高いですよね。

そういう時にリースです、毎月一定の料金を支払うだけで使用できちゃいます。

しかも格安!(購入費用と比べればですが・・・)

企業としては初期費用を節約できるメリットがあり

主に事業を拡大するときに重宝されます。

リースはコピー機をはじめとする大型機器が主流ですが、

三菱HCキャピタルはなんと航空機や不動産といった超大型案件まで対応しています。すごい。

公式HPより 不動産リースの説明画像

更にリースで機器を貸し出すだけでなく

機器を使った業務効率化なども提案している同社。

例えば、自動販売機のリースは

・設置場所の提案

・売れ筋商品の案内

・効率的な広告の張り出し方

など、ただ機材を貸し出すだけでなく、顧客を全面的にサポートしています。

すなわち、最後まで顧客に寄り添った商売をしており、顧客の満足度が非常に高い企業といえますね。

らふなんでもサポートしてくれたら

またお願いしたくなっちゃうよね

他にも、貸付業を営んでおり、リース及び貸付が三菱HCキャピタルの本業です。

王道の金融業者といった感じですね。

細かな事業内容は売上(利益)の部分で触れていきます。

ちなみに三菱HCキャピタルの予測変換で上場廃止とありますが安心してください、潰れたりはしません。

この上場廃止は、2つの取引所(名証、東証)で重複上場しており、片方を廃止するという意味で使われています。

※昔は2つの取引所に上場するとメリットがあったが今はメリットが殆どない。

そのため、業績悪化や買収などによる上場廃止ではありません、ご安心ください。

ライバル会社はジャックス(8584)、みずほリース(8425)あたりが有名です。

株価推移

株価は直近の5年で約2倍に!

2024年は過去最高益ですから株価の高騰も納得と言えます。

配当金の状況

配当政策(方針)

配当方針は下記のとおりです。

株主還元に関する基本方針

配当性向40%以上

株主還元は配当によって行うことを基本とする。

利益成長を通じて配当総額を持続的に高めていく。

〈中期経営計画(2023-2025)より〉

配当方針を要約すると

「利益のうち40%以上を配当金に回す」といった感じです。

上記配当方針を踏まえたうえで、配当金の実績を見ていきましょう。

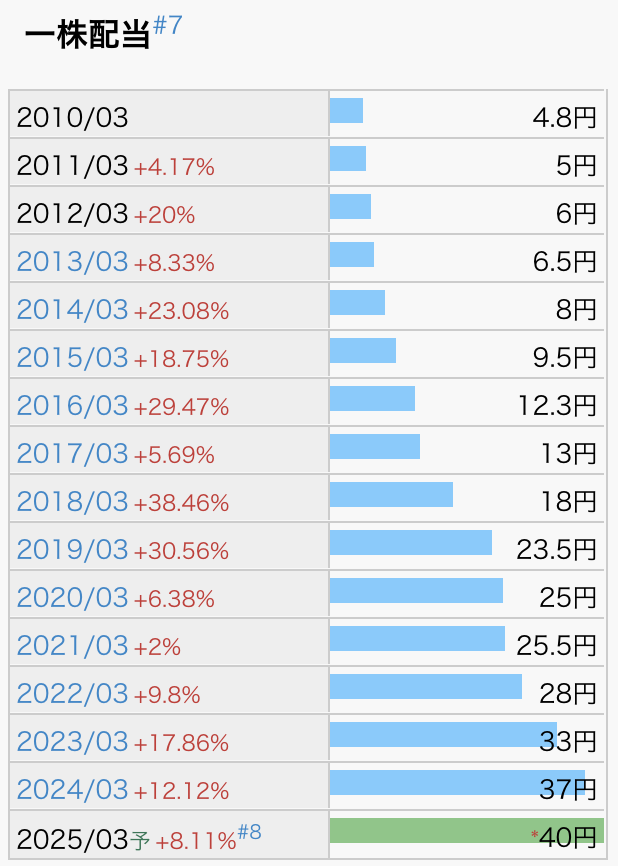

配当金の推移

直近10年で配当金は約4.5倍に!(2014年8円→2024年37円)

1年あたりの増配率(配当が増えている割合)は16%、素晴らしい伸び率ですね。

また三菱HCキャピタルは連続増配銘柄として有名です。

25期連続増配をしており、リーマンショックで利益が落ちた年も増配!

株主還元はトップクラスと言えるでしょう。

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

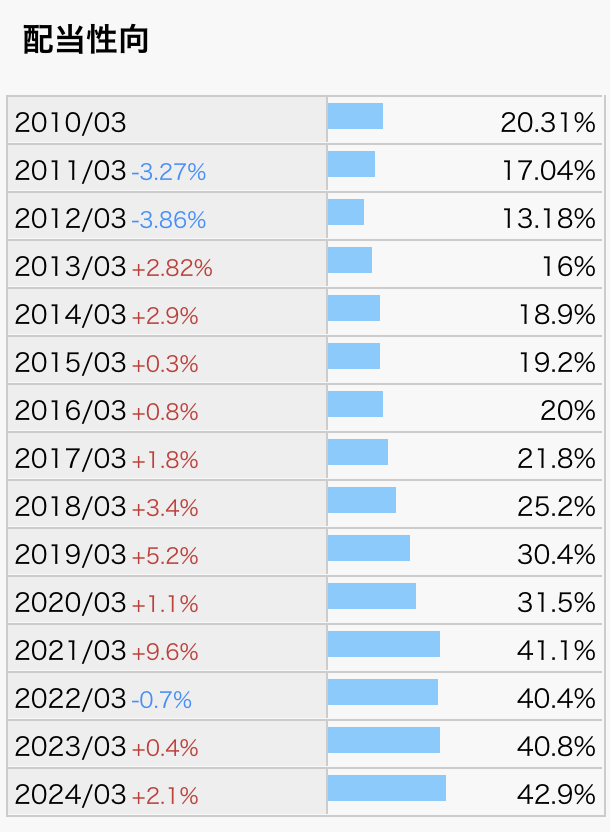

配当性向

配当性向は配当方針のとおりに推移、直近は40%前後で安定しています。

程よい水準ですね。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

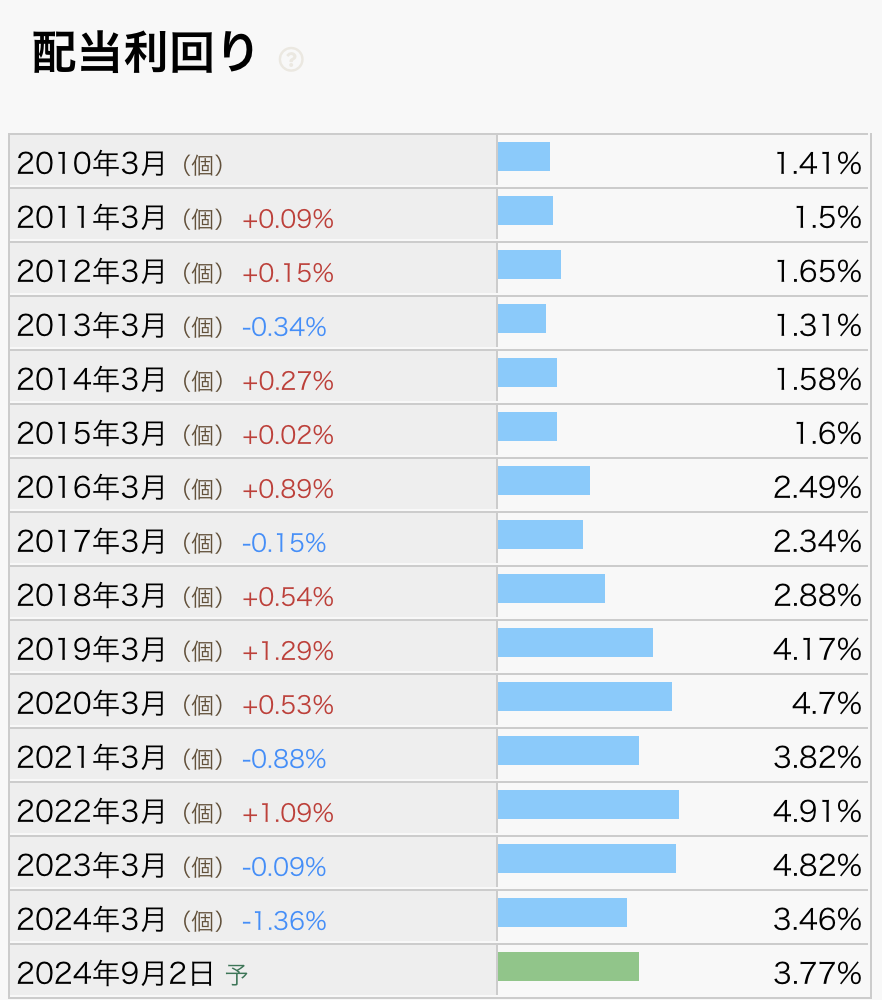

配当利回り

ここ5年は3-4%の範囲で推移していますね。

毎年増配しており決算前後では株価が割と動きます、購入する時は注意しましょう。

●配当利回りの目安(参考)

配当利回りは3.5%以上が高配当株の目安水準です。(上場企業の平均は約1.8%)

利回り3%未満は配当金の旨味が少ないので高配当とは言えない。

利回り5%以上は特別配当や業績不振などの理由で利回りが高いことが多く購入時は注意が必要。

財務分析

売上高・営業利益・営業利益率

リーマンショックの影響を受け2009年から売上が減少、

ピーク時の売上に戻るまで7年かかっています。

これは売上の主軸であるリースが景気の影響を受けやすいからですね。

不景気の時は、企業を中心に固定費を削減する傾向があるので

毎月費用のかかるリース契約が少なくなるのはやむを得ません。

景気に敏感な側面があることは覚えておきましょう。

また2021年から2022年にかけて売上が倍になっていますね。

これは、元々三菱UFJリースだった当社が日立キャピタルと合併し

2社の売上が合算になったためです。

事業が急成長したわけではないのでご注意を。

らふ業界の強者同士が合体し

最強になったと思ってください。

営業利益率は8%程度と高くありません。

とはいえ、同業他社のみずほリースは利益率6%であることを踏まえれば悪くはない数字です。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

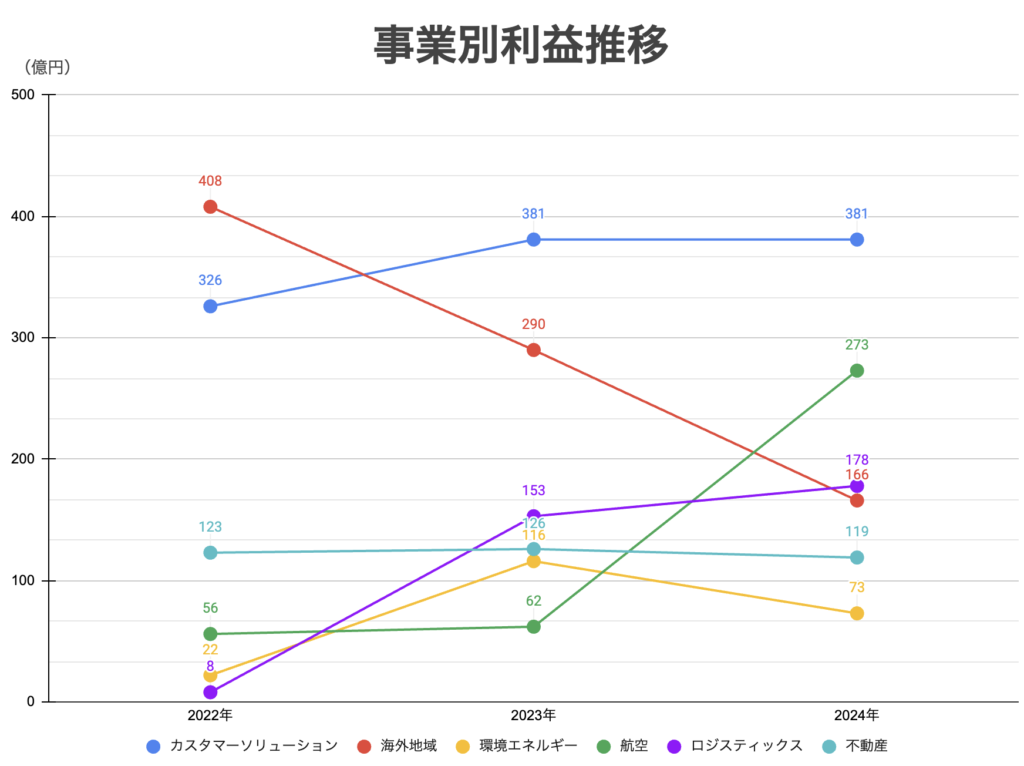

次に各事業別の利益推移も見ていきましょう。

主力事業は6つ。

超簡易版の事業説明は下記のとおりです。

カスタマーソリューション

→法人や官公庁向けにリースを提供、メイン事業。

海外地域

→海外でのリースや貸付業。

環境エネルギー

→太陽光を中心としたエネルギー発電事業。

航空

→航空関連機器のリース事業。

ロジスティックス

→輸送コンテナのリース事業。

不動産

→不動産関連のリースや貸付業。

※モビリティは売上構成比率数%のため省略。

各事業の利益推移を見ていきましょう。

事業別の利益上下をまとめました。

利益増:カスタマーソリューション、航空、ロジスティックス、

利益減:海外地域

上下あり:環境エネルギー

変動なし:不動産

利益増の項目が多く、概ね事業は堅調に推移しているといえますね。

2024年は過去最高益を叩き出し全体の流れとしては好調です。

とはいえ、海外地域事業を中心に利益が減少or不安定な項目もあります。

今後三菱HCキャピタルが安定的に配当を出せるかを見ていきましょう。

見るべきポイントは下記3つです。

①海外地域事業の利益減少

②環境エネルギー事業の利益不安定要素

③リース全体の市場規模の把握

順番に解説します。

※時間がない方のために結論から!

①海外地域事業の利益減少

海外地域事業は2022年から2年連続減益となっています。

非常に良くない流れですね。

要因を見ていきましょう。

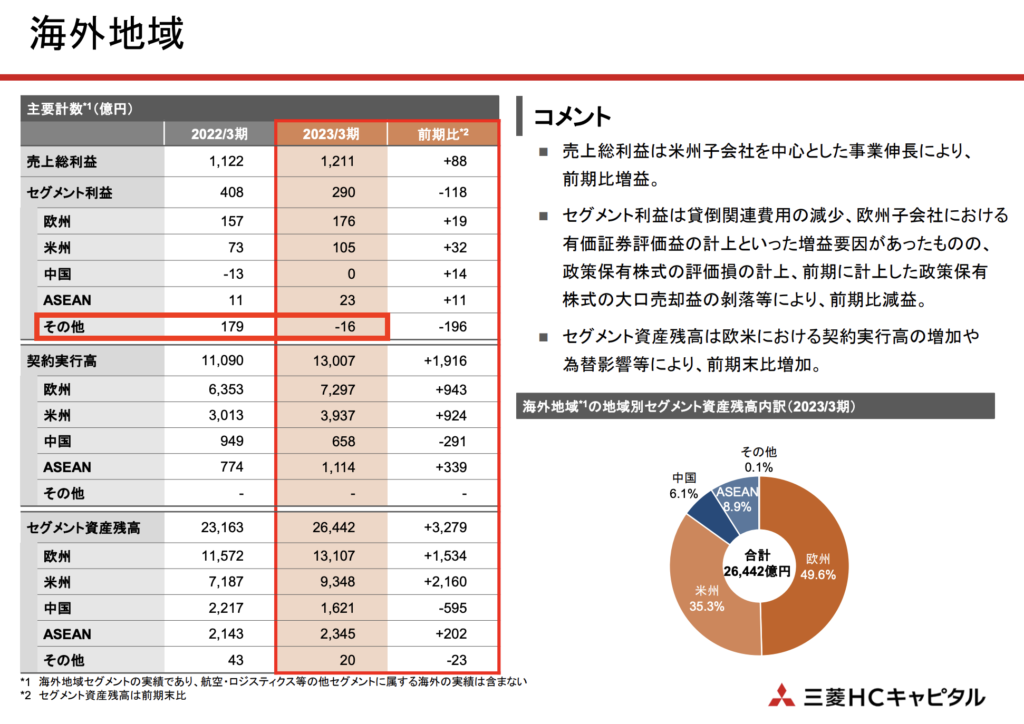

三菱HCキャピタル決算説明資料2023より引用

まず2023年度ですが実は事業が不調なわけではありません。

うさぎ

うさぎ不調じゃないのに利益が下がっているのはなぜ?

らふ2022年度の利益が凄すぎたというのが結論です!

え、どういうこと?と思いますよね。

というのも、2022年に株を売却した利益が100億円以上出ています。

(上記画像赤枠部分)

そして2023年にはそのような大規模な株の売却益はありません。

単純に株の売却益(100億円以上)の分だけ利益が下がっているんですね。

そのため、2023年は本業の利益は維持、利益に関しては心配するほどではありません。

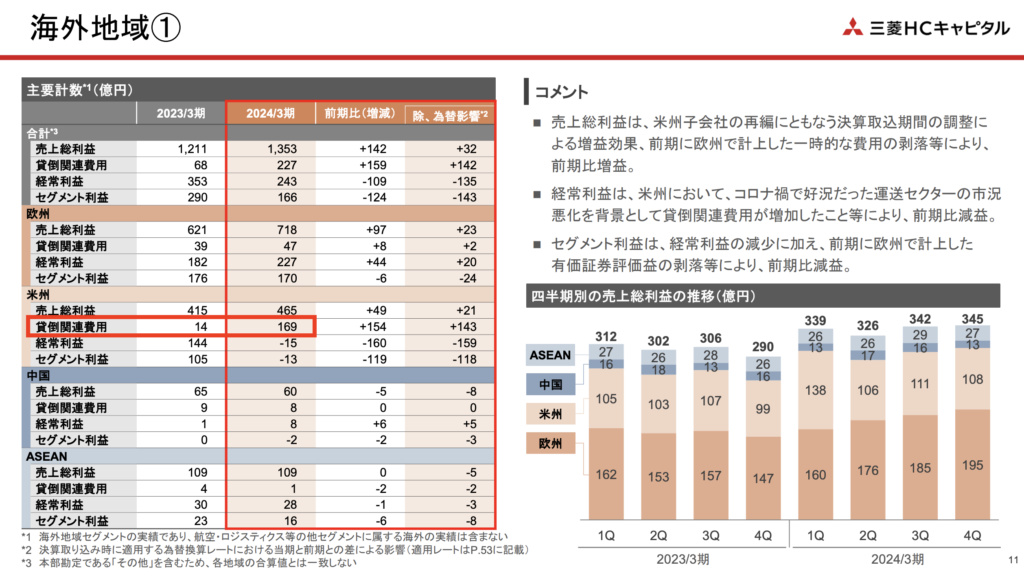

次に2024年度の減益を見ていきましょう。

2024年度は2023年度とは異なり芳しい状況ではありません。

米州を中心に運送市況が悪化、倒産等に対する費用が増加したため利益が減っています。

これは、単純に回収できるお金が回収できなくなったことを意味するので状況は良くないですね。

しかも、費用は150億円強と米州利益の3割に匹敵しており状況は深刻といえます。

とはいえ、欧州を中心に事業規模は拡大しており、

そこまで悲観視する必要はないとらふは考えます。

今後の米経済の動向に注視しましょう。

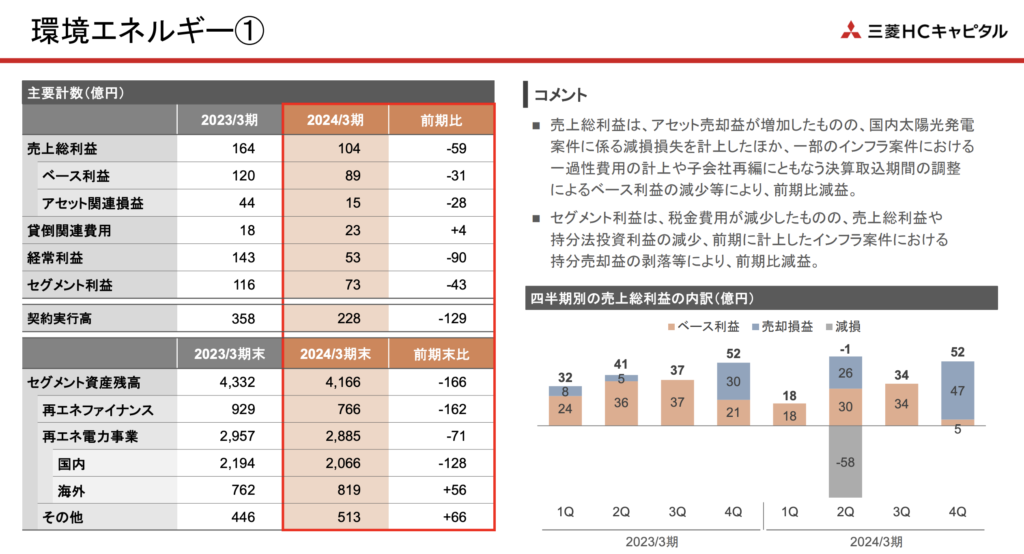

②環境エネルギーの利益増減

環境エネルギー事業は2023年から2024年にかけて大幅減益となっています。

このまま減益となれば問題ありですよね。

大丈夫かどうか見ていきましょう。

結論ですが、2024年の減益についてはそこまで心配する必要はありません。

理由としては、投資した固定資産の価値が下がったことによる減益だからです。

これだけだと何のこっちゃですよね。

順番に説明します。

まず再生エネルギー事業の収益は、

この2種類です。

加えて、企業は投資している資産の価値が下がった場合、下がった分を損失として計上できます。

(例えば10億円株を買ったものの、5億円になったしまった場合は損している5億円分を損失として計上できる。)

損失を申告することにより税金が安くなるというメリットがあるからですね。

2024年の減益については、売上は去年とほぼ変わらないが

損失を計上したことで最終的な利益が減っています。

めりー売上は変わらないけど

投資に失敗したって感じかな?

らふその認識で完璧です!

2025年の再生エネルギー事業の利益は出ていませんが

らふとしては若干の利益増で着地すると見込んでいます。

投資の失敗は企業として痛いですが事業を拡大している証拠です。

今後の再生エネルギー事業の伸びに期待しましょう。

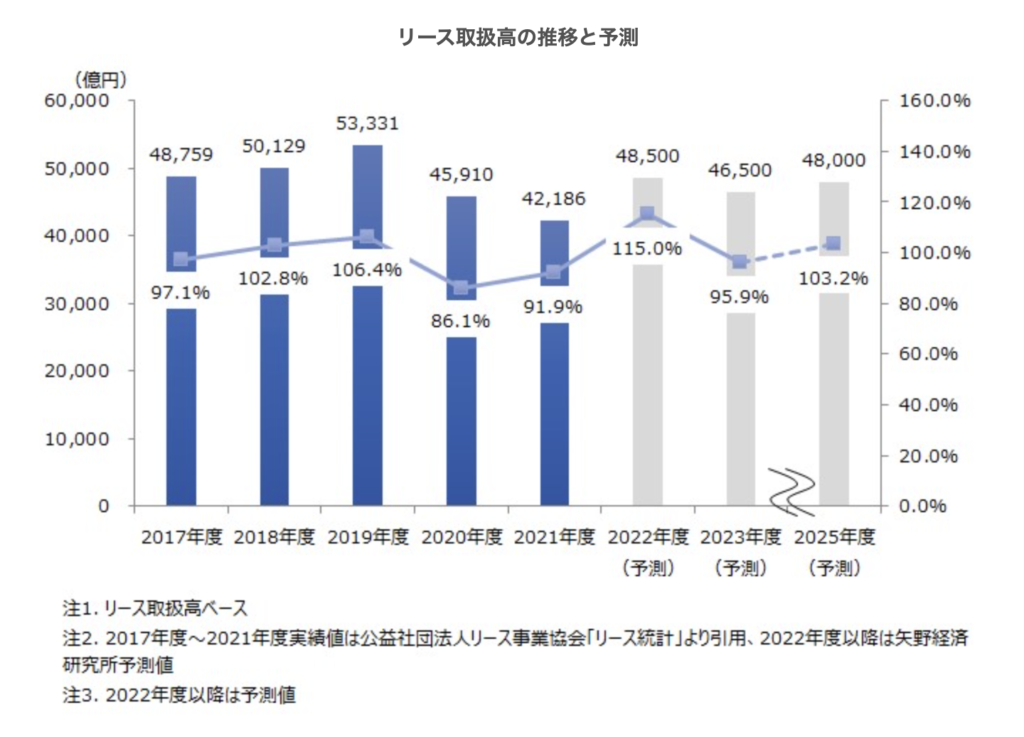

③リース全体の市場規模の把握

プレスウォーカーによると2022年からおよそ10年で

世界の金融リースの市場規模は約1.6倍に成長すると見込んでいます。

年間成長率は5%程度であり、長期的にも需要がある事業であることがわかりますね。

次に国内のリース需要です。

国内のリース市場ですが、コロナを起点に市場規模は減少。

しかしその後は回復基調となっています。

半導体不足により、リース機器の納期延長などの問題も抱えていますが、概ね堅調と言って差し支えないでしょう。

らふ対個人向けのビジネスは人口減少が厳しい壁になりますが

リースは企業相手がメインでありその点は軍配が上がります。

市場規模の心配は暫くなさそうですね。

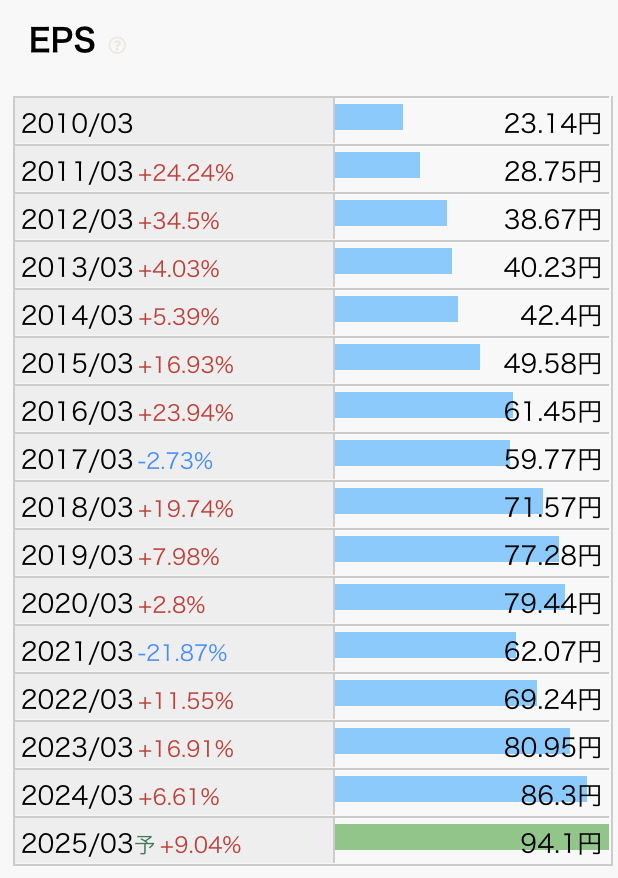

EPS(1株あたりの純利益)

EPSは概ね右肩上がりで好調です。

伸び率も良くビジネスは堅調と言えるでしょう。

※数値よりもトレンドが1億倍大事です。

●EPSの目安(参考)

EPSは直近10年のトレンドを見よう!

右肩上がり=OK

横ばい=微妙

右肩下がり=危険

※数字は株数とかで上下するので飾り程度です。

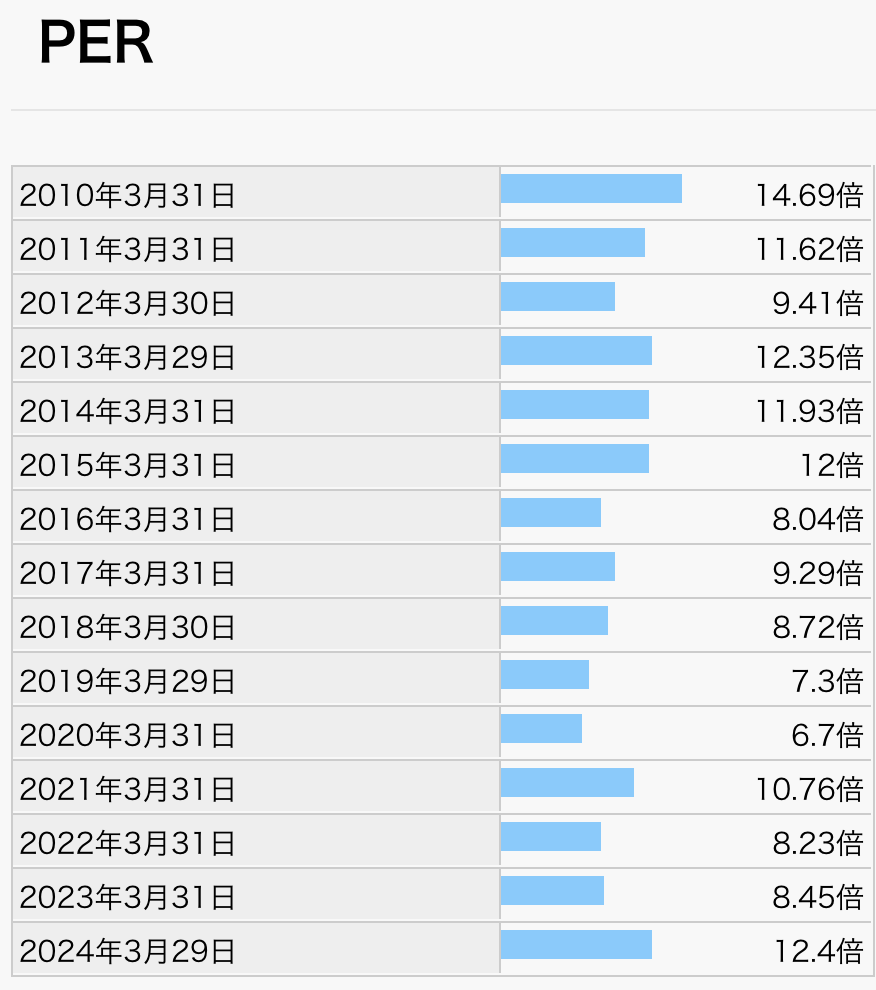

PER(株価収益率)

PERは10倍前後と比較的低い水準です。

とはいえ、リース業界全体的にPERが低く、PER12倍でも割安ではありません。

配当利回り・業績など総合的に勘案して割安さを見ていきましょう。

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

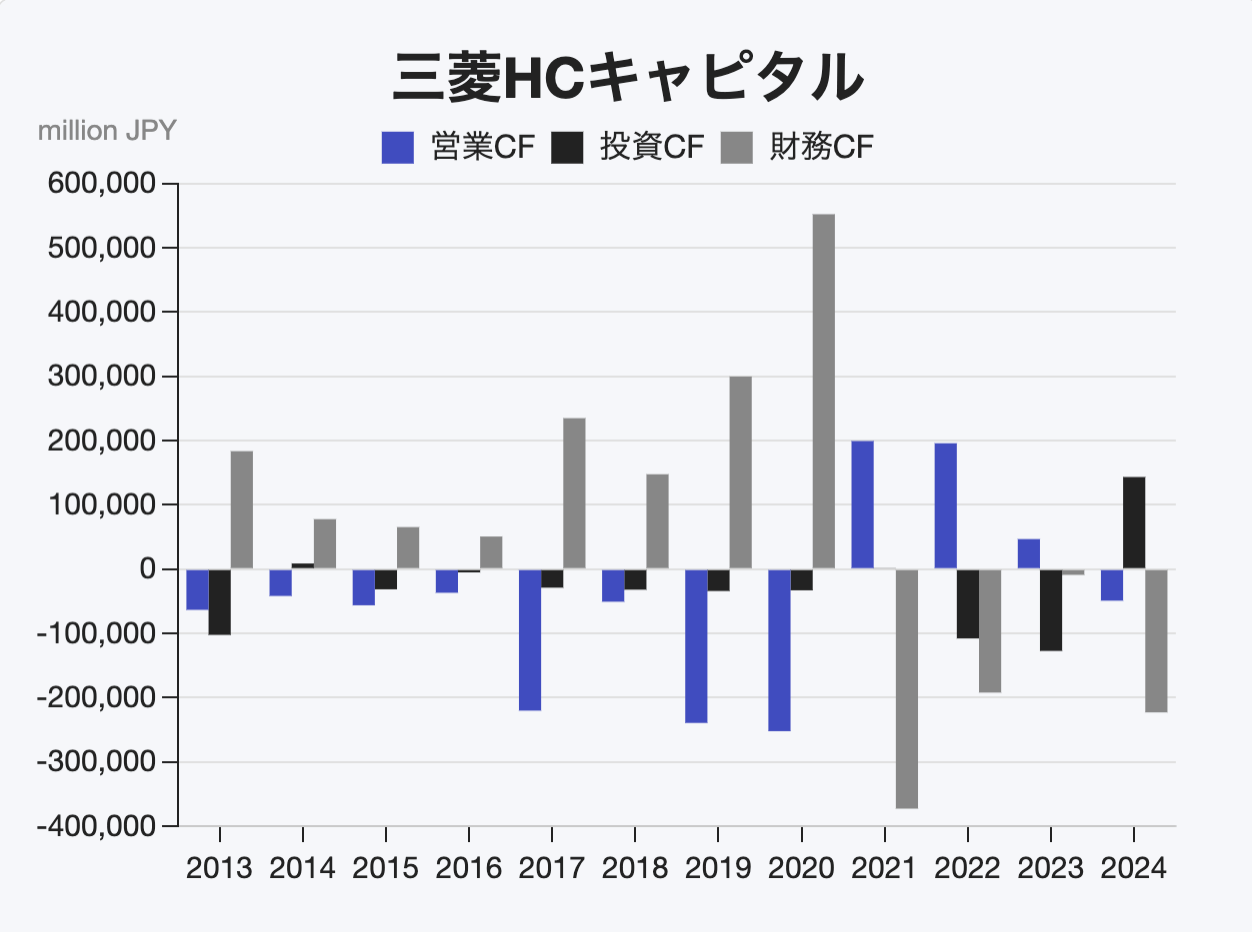

CF(キャッシュフロー)

リース事業を中心に行なっている三菱HCキャピタルは他業種などとは違ったCFの流れになります。

本来営業CFのマイナスは資金繰りの悪化を示し心象が良くありません。

しかし、三菱HCキャピタルの場合は問題ないといえます。

というのも、営業CFがマイナス=リース物件に投資をしている証だからです。

例えば不動産に投資をした場合

初年度は不動産購入のため赤字(資金が出ていく)

翌年は賃料収入があるので黒字(資金が入ってくる)

そして、リース物件への投資費用は銀行からの融資がメインです。

つまり、手元の現金はそこまで減らずして収入源を獲得しているというのが実情です。(借金は増えますが)

営業CFがマイナスの年は銀行から融資を受けており、殆どの年で財務CFもマイナスになっていますね。

業種や事業内容によってCFの見方も変わってくることは頭の片隅に入れておきましょう。

●各CFの目安(参考)

■営業CF

一般的には+が好ましい。(+=お金が増えている)

■投資CF

一般的には-が好ましい。(-=積極的に投資をしている)

■財務CF

一般的には-が好ましい。(-=返済する余力がある)

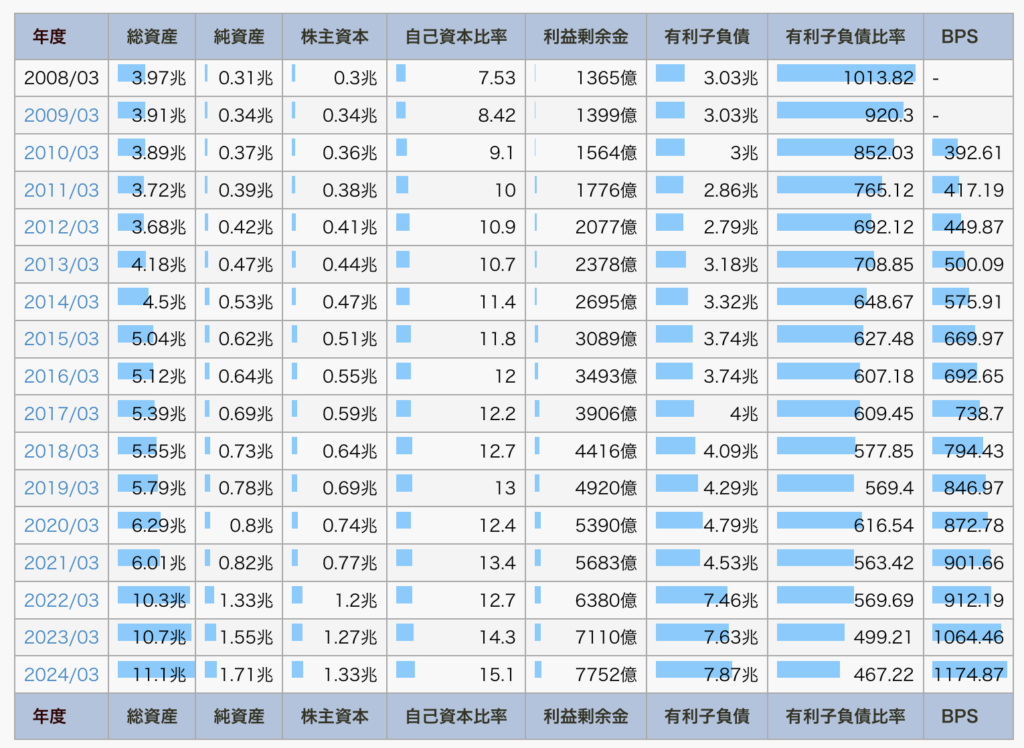

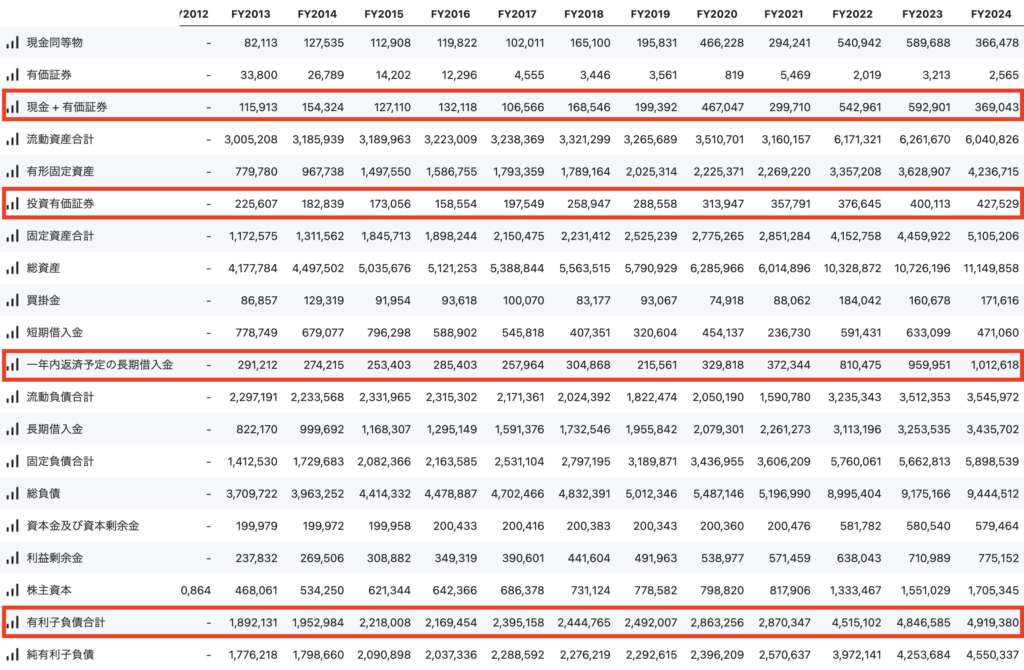

財務状況(自己資本比率等)

2021年に2社合併により三菱HCキャピタルが誕生したので見るべきポイントは2022年以降です。

2022年以降でも自己資本比率は上昇、有利子負債比率(借金の比率)は減少しており財務改善が見られますね。

純資産の何倍も借金を抱えていますが、リースや融資業がメインのため問題ありません。

借りた借金以上に顧客から利息や販売益を取るのが金融業のお仕事ですからね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

キャッシュリッチの判定(現金等)

三菱HCキャピタル合併後の2022年以降のデータをメインに見ていきます。

現金+投資有価証券はほぼ変化なし。

有利子負債は増えていますが、これはリース物件や融資の件数が増えていることを指すため順調と言えます。

次にキャッシュリッチ企業なのか見ていきましょう。

企業の財務状況を表す上記画像(貸借対照表)を見ると、

現金+有価証券等が7,965億円、有利子負債等(利息がつく借金)は5兆9319億円です。

現金+有価証券-有利子負債はマイナスでありキャッシュリッチ企業ではありません!

金融業は借金して利息以上に稼ぐのが仕事ですからキャッシュリッチにならないのは当たり前です。

むしろ健全と言えるでしょう。

配当継続可能年数

●配当継続可能年数とは ※当ブログオリジナルの単語です。

→ネットキャッシュ(現金+有価証券等)-有利子負債を元手にし

直近と同額の配当金をあと何年間出せるのかという指標。

配当継続可能年数が多いほど、利益減でも配当を出しやすい。

また一時的に配当性向が100%を超えても、余剰金で賄えるのが強み。

(=減配されにくい)

ネットキャッシュよりも有利子負債が多いため配当継続可能年数は0年です。

とはいえ、リーマンショック時も増配をしている銘柄です。

ちょっとやそっとの逆風では減配する可能性は低いと言えますね。

●配当継続可能年数の目安(参考)

10年以上あれば利益が積みあがっている企業と見なせる。

高配当株投資では最低でも5年以上は欲しい。(らふの主観)

懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

三菱HCキャピタルを買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

メイン事業であるリース契約は高額の商品が多く、景気後退時には高額な費用が足枷となります。

また、景気後退時には固定費の削減を企業が行う傾向があり、既存のリース契約が打ち切られたり、数量が減ったりと売上に影響が出る可能性があります。

現在好調な航空機をメインとする大型案件ですが、航空会社は国内外問わず業績に波があり

破産している航空会社も多々見られます。仮に取引先が破産した場合は契約が全て打ち切りになるため

債権が回収できず、大幅な損失を被る可能性があると言えるでしょう。また、航空機ほどの大型案件になると次の担い手を見つけるのも一苦労です、立て直しにも相当な時間がかかると言えます。

リース契約は銀行から借入をして商品を買い、商品を顧客に貸し出すことで利益を得ています。

銀行から借り入れる際の金利が上昇した場合は利益を圧迫し事業に影響を与える可能性があると言えるでしょう。

また、海外事業も多いため、円高に振れると売上が減少します。

ここ数年で一気に円安になったおかげで売上も好調ですが、逆も然りです。

円安での影響は少なくないことは意識しておきましょう。

徹底分析のまとめ

1分でわかる三菱HCキャピタルまとめ(→は筆者の感想です)

・配当利回り3.8%(2024年9月9日現在)

→高配当、高配当株投資には最適。

・配当性向40%程度(2024年度実績)

→適正水準。

・営業利益は増加傾向、営業利益率は7%(2024年度実績)

→利益率はやや低い、売上は堅調に増加。

・EPSは概ね右肩上がり(直近10年間)

→問題ない水準。

・CFは全体的にアンバランス。(直近10年平均)

→借入による積極的な投資のため問題なし。

・キャッシュリッチの判定

→有利子負債多くキャッシュリッチではない。

懸念事項(リスク)

・景気後退によるリース契約の減少

→不景気はリース契約が削減される傾向あり。

・大型案件(航空機等)の取り扱い減少

→航空会社の破産等で大打撃を受ける。

・金利及び為替リスク

→融資を受けて商品を買うため金利上昇は多大な影響あり。

買い時

・利回り3,75%以上

・PER11倍以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふリース国内最大規模の実績を誇る同社。

景気に左右される一面あるが

利回り高くポートフォリオに検討したい銘柄。

らふオススメ度★★★★☆(4.3)

買い時を複数の指標で解説!

三菱HCキャピタルは堅調に売上推移しており、貴重な金融セクターの銘柄です。

利回りは3.8%と特段高いわけではないですが、時価総額も多く比較的安定した銘柄といえます。

買い時について

①利回り3.75%以上

→高配当株のラインである利回り3.75%以上は欲しい。

②PER11倍以下

→直近1年のPER平均11倍を割れば、割高で買う可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

買い時はあくまで個人的見解です。

らふは、購入前に

直近の決算(不安材料がないか)

直近の取引状況(出来高、RSI等)

会社HPで最新情報(IRライブラリー)

などの情報も確認しています。

面倒ではありますが、以前の優良企業が

今も優良企業とは限らないですからね。

実際に、昔は良いと思っていた投資先が、減配したケースがあったため念には念を入れています。

皆さんも購入する前に最新の業績だけでも確認しておきましょう。

以下は企業分析のみならず、人生に役立つ書籍です。

書籍は1,000円程度と安く、得られるリターン(知識や考え方)は無限大。

非常にコスパの良い投資先です。

世界の富を牛耳るユダヤ人は、日本人の5倍も書籍を読んでいます。

投資本に限らず、書籍は積極的に買っていきましょう。

書籍はあなたの人生に豊かさをもたらせてくれるはずです。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度。

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。

らふ衝撃的なタイトルとは裏腹に

いかに人生を豊かにするかを教えてくれる良書。

人生で一番若いのは今!

今しかできない経験の大切さを切実に訴えてきて、

読んだらすぐ行動したくなる。

20代、30代と若い人にこそ読んでほしい一冊!

高配当株投資でオススメの証券口座【結論:SBI証券一択です】

最後に投資で最も重要な証券口座選びを解説いたします。

最初の一歩を間違えると将来のリターンが100万円単位で変わることもザラにありますからね。

とは言ったものの選び方は至って簡単。

下記項目のポイントを抑えたうえで自分に合った証券口座を選べばOKです。

①手数料

→安いは正義

②操作性

→使いやすいシンプルな方がいい

③1株から買えるか

→1株から買えると低額で取引できる(通常は100株単位で取引)

④ポイント

→ためているポイントを使えるか(dポイント、楽天ポイントなど)

わかりやすく図にまとめてみました。

| 証券会社名 |  SBI証券 |  楽天証券 |  野村證券 |

|---|---|---|---|

| 手数料 | 格安(0円〜) | 格安(0円〜) | 高い(152円〜) |

| 操作性 | 普通 | やりやすい | 普通 |

| 1株対応数 | 約3,500銘柄 | 約2,500銘柄 | 約3,500銘柄 |

| ポイント | dポイント等 (5種類) | 楽天ポイントのみ | なし |

| 口座開設数 | 1位 | 2位 | 3位 |

| 口座開設費用 | 無料 | 無料 | 無料 |

| 口座開設する | 口座開設する | 口座開設する |

投資歴10年のらふが一番重視しているのが手数料です。

ぶっちゃけ手数料が安いSBI証券か楽天証券さえ開設しておけば間違いありません。

らふは手数料が業界最安水準のSBI証券及び楽天証券2社とも開設済みです。

あとは正直好みになりますが

高配当株投資をやるのであればSBI証券一択と言えるでしょう。

というのも、殆どの証券口座は100株が最低購入単位です。

そのため、初期投資が50万円以上必要となるケースもあり中々手が出ません。

また、野村證券のように1株単位で買えたとしても手数料が高く

手数料のせいで満足いく結果にならないケースも多いでしょう。

しかし、SBI証券ならば国内上場企業の9割を1株から購入でき

初期投資額が500円~と格安かつ手数料無料でスタートできます。

超大手の楽天証券でさえ、1株から買える銘柄は6割程度なので

9割対応しているSBI証券がいかに優れているか分かりますね。

もちろんらふもメイン口座として使っています。

加えて、業界最安クラスの手数料、使わない手はないですね。

高配当株投資はSBI証券

公式サイト:https://www.sbisec.co.jp/

らふ証券口座は生涯を共にするパートナー。

信頼できるパートナーを選びましょう。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。