こんにちは、高配当株投資家のらふです!

らふ

らふ今回のテーマは、

「火災保険の選び方、見直しのポイント!」

家に住むうえで火災保険は必須です。

万が一、火事で家事で家が燃えた時のために備える必要があります。

とは言っても、色んな会社からたくさんプランが出ていて見るのすら嫌になりますよね。。。

そこで、FP資格も持つらふが、保険の選び方や実際におすすめの火災保険を徹底解説いたします。

特に賃貸住まいで管理会社から勧められた火災保険を変えていない人は年間1万円以上得する可能性ありです。

3分でわかるまとめも用意しているので時間がない人は↓こちら↓をどうぞ!

3分でわかる火災保険まとめ(筆者の感想です)

火災保険とは

火災で住宅や家財が損傷した場合に損傷具合に応じて金銭的な補償が出る保険。

保険の内容によっては、自然災害や盗難などによる損害も補償に入ることもある。

家が燃えたらいくらかかる?

半焼(壁紙や床が一部焼けるなど)

マンション数百万円〜

戸建て数千万円〜

全焼(骨組みまで焼ける)

マンション1千万円〜

戸建て数千万円〜

→とても払える金額ではないので

火災保険で対応すべし。

火災保険の相場(年間料金)

賃貸物件5千円

破損汚損付き1万円

持ち家(マンション)1-1.5万円

持ち家(戸建て)3-5万円

※持ち家は築年数、建築構造、平米数などで

大きく料金が変わるためあくまで目安。

火災保険の選び方

建物の補償金額(借家人賠償責任特約)

家財の補償金額

破損・汚損の有無

個人賠償責任(保険)の有無

地震保険の有無

オススメの火災保険

賃貸は居住形態を問わずお部屋を借りるときの保険。

持ち家は地域・広さ・建物の構造などにより

値段が大きく異なるため一括見積もりのうえ最安値で契約するのが吉。

オススメの一括見積もりサイトはKURABEL。

まとめ

火災保険は建物が燃えた際の金銭ダメージを補償してくれる保険。

全焼の場合は数千万円かかることもあるため加入は必須。

とはいえ補償内容は最低限にして基本は貯金で対応すべし。

火災保険を制すものは蓄財を制す!

自分に合った火災保険を選んで安心した生活を送ろう!

火災保険とは

めりー

めりー火災保険ってそもそもなんのために入るのかな?

らふ火災で住宅や家財が無くなったら大損害だよね・・・

そういった事態に備えられるのが火災保険です!

火災で住宅や家財が損傷した場合に損傷具合に応じて金銭的な補償が出るのが火災保険です。

家が燃えた時、金銭的に助けてくれるのが火災保険と覚えておきましょう。

保険の内容によっては、自然災害や盗難などによる損害も補償に入ることもあります。

とはいえ火災保険のメインは火災による補償、他の自然災害などはあくまでおまけ。

本筋の火災に対する補償がしっかりしているかで火災保険は選んでいきましょう。

家が全焼したいくらかかるのか【数千万円かかる】

うさぎ

うさぎ想像したくないけど家が全焼したら凄いお金が必要だよね。

いったいいくらかかるんだろう・・・

らふ実際に全焼した事例をいくつか持ってきました。

火災で想定される最悪のケースが全焼。

自宅が全焼した場合の金銭的な損失をカバーできれば火災保険の役割を果たしたことになります。

少し辛い内容かも知れませんが一緒に見ていきましょう。

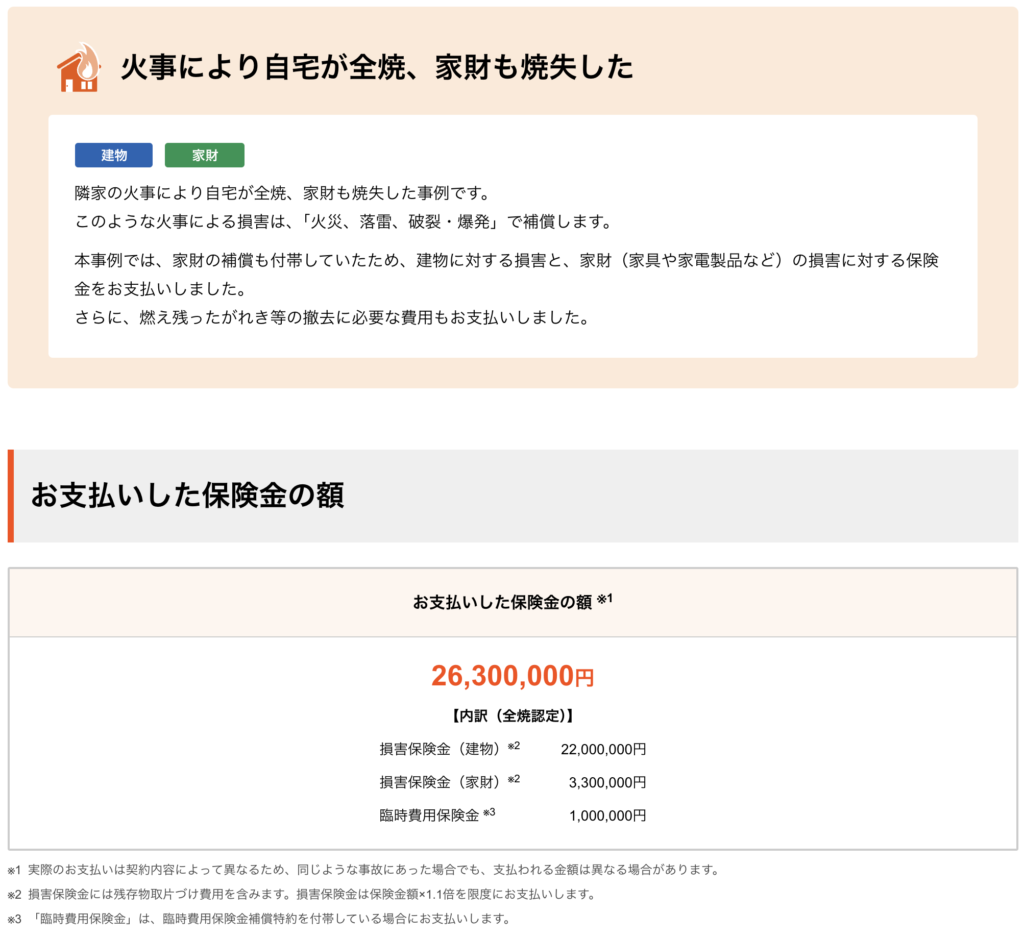

自宅全焼により2,200万円の補償額がでた事例。

(支払った合計金額は2,630万円になっているが、実際に建物被害に対して支給された金額は2,200万円。)

このケースでは2,200万円の補償が出ています。

即ち建物の復旧にそれだけお金がかかるということです。

らふちなみに隣家からの貰い火でも

復旧にかかる費用は基本自費です。

隣家からの貰い火でも隣人に重大な過失がない限り責任を負わないことになっています。(失火責任法)

しっかりと備えなければなりませんね。

続いてマンション火災の事例を見ていきましょう。

マンションの規模は不明ですが、1,000万円台の補償金額です。

マンションや戸建に関わらず全焼した場合は、少なくとも1,000万円以上の支払うことが想定されます。

ざっくりした基準にはなりますが

火災保険における建物の補償金額目安は以下のとおり。

マンション

一人暮らし1,000万円

二人暮らし2,000万円

3人以上3,000万円

一戸建て

延床面積100㎡以下3,000万円

延床面積100㎡-150㎡4,000万円

いくつか全焼した事例を見ましたが、高級な住宅地や広い一軒家を除けば概ね数千万円の補償で足りると言えます。

また、半焼の場合は100万円〜1,000万円程度のため、上記補償で十分です。

ちなみに一生のうちに家事に会う確率は約1.7%。

(2023年消防庁報告住宅火災件数=11,293件及び2020年の総世帯数=5,570万世帯から計算)

学年で数人は経験するくらいの確率です、しっかりと火災保険に入って補償が受けられる体制にしておきましょう。

火災保険の相場

相場を知るものこそ火災保険で勝つ!

何事にも相場はあります、相場を理解して適切な保険選びに備えましょう。

火災保険の相場は賃貸と持ち家で大きく異なるんです。

いきなりですが、結論を見てきましょう!(年間の料金)

賃貸5千円(汚損・破損補償なし)

賃貸1万円(汚損・破損補償あり)

持ち家マンション1-1.5万円

持ち家戸建て3-5万円

※持ち家は住んでいる地域や築年数、広さなどによって大幅に値段が異なる。

まず賃貸の場合ですが、マンション戸建問わず概ね年5千円が相場です。

ここに破損・汚損(子供が落書きやテレビ破損での補償)をつけると年1万円強になります。

現在年5千円以上支払っている人は保険内容を見て乗り換えを検討しましょう。

(オススメの保険は後ほど紹介します)

賃貸契約書の特約欄に、「指定の火災保険業者に加入すること」と

記載がなければ他社の火災保険に乗り換えても全く問題ないですよ!

らふ不動産会社に言われるがまま契約した火災保険は99%ぼったくり!

絶対に変更すべし。

次に持ち家の場合ですが※条件によって料金は数倍も違います。

※(築年数、建築構造、平米数などで大きく料金が変わるためあくまで目安。)

そのためあくまで参考程度ですが

マンション1-1.5万円、戸建て3-5万円(年間)が相場だと思ってください。

築古、家が広い、土壌が弱いなどの条件が揃うほど高くなります。

持ち家の場合は、現在の契約金額に関わらず一度見積もりを取るべきです。

保険会社によって値段がかなり違うからですね。

次に火災保険の細かな選び方を見ていきましょう。

らふ火災保険はコツさえわかればあとは簡単!

大まかな選び方を知るだけでも生涯100万円単位で得するはずです。

火災保険の選び方

火災保険のおおまかな選び方は下記5つです。

これだけマスターすれば火災保険選びで最低でも90点は取れます!

火災保険を選ぶ5つのポイント

建物の補償金額

家財の補償金額

個人賠償責任の有無

汚損・破損がついているか

地震保険が付帯しているかどうか(持ち家のみ)

めりー難しそうな単語がいっぱいあるね・・・

らふ難しそうに見えますが一つ一つは簡単なんです!

順番に解説します⭐︎

建物の補償金額(借家人賠償責任特約)

メインは火災で家が燃えた時にいくら補償されるかですよね。

いくら保険料が安かろうと火災での補償がなければ加入している意味がありません。

先ほども少し触れましたが、火災で建物が燃えた場合における目安の補償額は下記のとおりです。

マンション

一人暮らし1,000万円

二人暮らし2,000万円

3人以上3,000万円

一戸建て

延床面積100㎡以下3,000万円

延床面積100㎡-150㎡4,000万円

マンション住まいの人は2,000万円前後、

一戸建てに住んでいる人は3,000万円を目安に補償金額を設定しましょう。

なお、賃貸と持ち家で名称が異なります。

賃貸の場合は、借家人賠償責任特約

持ち家の場合は、火災補償(建物)となっていることが多いです。

借家人賠償責任特約とは

家が水浸しになったり、燃えたりした場合は、家の借主が大家に対して損害を補償する必要があります。

そのような場合にお金がおりる保険が借家人賠償責任特約です。

火災だけでなく水害(水浸しで下の階まで浸水)における損害も1,000万円規模になることもあり加入は必須レベル。

借家人賠償責任特約=火災における建物を補償してくれるものと覚えればOKです。

名前に惑わされず必要なものだけ契約していきましょう。

らふらふは平均的な広さの家に住んでいるので

2,000万円の補償額にしています。

家財の補償金額

家財とは家にあるテレビやソファーなど物の総称です。

火災における建物の補償とは別につける必要があります。

家財の補償金額は家にあるもの全部足した金額にしましょう!

と言いたいところですがこれは間違いです。

というのも、仮に家財が全て燃えても同じように全て新調はしないですよね。

例えば押し入れに眠っている健康器具や、使っていない布団など

万が一燃えても次は買わないと思うものは補償から外しましょう。

また、テーブルや椅子など当初は高級なものを使っていたが

買い替え時にグレードを落としても構わないなら補償額に反映すべきです。

補償額を低くすれば、その分保険料も安くなります。

火災保険の見直しを機に、家のものをある程度整理できるとなおいいですね。

なお、火災保険会社に家財の設定額目安がありますが、当てにしない方がいいです。

目安は保険会社HPの半分から3分の1くらいの金額だと思ってください。

ちなみにらふは、家にほとんどものがないため、最低限の補償額100万円で契約しています。

らふものが少ないと、こういうところでもメリットがあります。

破損・汚損の有無

火災保険には、子供が壁に落書きをしたり、花瓶を割ったりした場合の補償をつけることができます。

保険会社によりますが、年間+5,000円〜8,000円程度です。

お子さんがいる家庭はつけるのもアリですね。

とはいえ、壊れるようなものはなるべくリビングに置かないといった事前対策の方が重要。

保険料も節約できます。

我が家は子供が2人いますがつけていません。

らふ壁に落書きくらいならなんとか落とせます。

個人賠償責任(保険)の有無

個人賠償責任(保険)とは

自転車で他人の車にぶつかった、水漏れで下の階に被害が出たなど

他人に対して損害やケガをさせてしまった場合に補償される保険。

過去には自転車での接触事故で1億円近い賠償金額が出た事例あり、補償額1億円が妥当と言える。

加入は必須レベル。

個人賠償責任(保険)は、自動車保険やクレジットカードに付帯していることもあるため要確認。

上記説明の通り、1億円の補償額があれば安心。逆にそれ以上は不要です。

2重に保険加入しても、2倍払われることはありませんのでご注意を。

らふいわゆる自転車保険はこれです。

自転車保険単体で加入しているなら

解約して火災保険付帯にする方が安くてオススメ。

地震保険の有無

持ち家に限りますが地震保険をつけるかどうかはかなり悩みますよね。

(賃貸の場合、地震による損害は貸主負担になる)

結論から言えば不要です。

というのも、東日本大震災で被災した世帯のうち、全損(満額補償)で補償が出たのはわずか5%。

ほとんどが一部損という扱いで、ろくに補償がされていません。(一部損での補償額は5%)

3,000万円の家が見た目はボロボロ、住めない状態になっているのに補償額は150万円。

そんな酷い話はないですよね。

そのため、地震保険は不要です。

地震が起きてもほとんど補償されなければ入る意味はありません。

貯蓄して緊急事態に備えましょう。

可能であれば、地盤の強い地域に住む、耐震性が高い家に住むなど根本からの対策が重要です。

らふ柱が一本残っているだけで全損ではなく

一部損扱いになる程補償がされにくいのが地震保険。

地震保険には入らず貯金で備える方が無難です。

おすすめの火災保険

火災保険選びは賃貸と持ち家が大きく異なります。

それぞれのベストな選び方がありますので一緒に見ていきましょう!

賃貸の場合

賃貸のオススメ火災保険は下記3つ。

それぞれの特徴を表にまとめました。

| 保険名 | お部屋を借りるときの保険 | ミニケア賃貸保険 | スマート賃貸火災保険 |

|---|---|---|---|

| 借家人賠償責任 | 2,000万円 | 1,000万円 | 1,000万円 |

| 家財補償 | 50万円〜 | 100万円〜 | 100万円〜 |

| 個人賠償責任 | 1億円 | 1,000万円 | なし |

| 法律相談費用 | 30万円 | 30万円 | 範囲なし |

| 修理費用 | 300万円 | 100万円 | 50万円 |

| その他 | なし | 生活再建費用10万円 | くらしサポートサービス |

| 価格 | 3,500円〜 | 3,610円〜 | 4,560円〜 |

| 公式HP | 公式HP | 公式HP |

選び方としては、

万人向け→お部屋を借りるときの保険

とにかく安くしたい→ミニケア賃貸保険

他で個人賠償責任に入っている→スマート賃貸火災保険

が間違いないかと。

迷ったらお部屋を借りるときの保険に入っておけばOKです。

追加で破損・汚損(子供の落書きや遊んでものを壊した場合の補償)をつけるのであれば下記保険がオススメ。

ちなみにらふはお部屋を借りるときの保険に加入しています。

持ち家の場合

持ち家の場合は築年数・平米数・間取りによって

値段が左右されるため一括見積もりサイトを使うのが手っ取り早いです。

地震保険なし、火災による建物の補償額は3,000万円程度。

この辺りで検索して一番安い保険会社にするのが良いかなと思います。

まとめ

3分でわかる火災保険まとめ(筆者の感想です)

火災保険とは

火災で住宅や家財が損傷した場合に損傷具合に応じて金銭的な補償が出る保険。

保険の内容によっては、自然災害や盗難などによる損害も補償に入ることもある。

家が燃えたらいくらかかる?

半焼(壁紙や床が一部焼けるなど)

マンション数百万円〜

戸建て数千万円〜

全焼(骨組みまで焼ける)

マンション1千万円〜

戸建て数千万円〜

→とても払える金額ではないので

火災保険で対応すべし。

火災保険の相場(年間料金)

賃貸物件5千円

破損汚損付き1万円

持ち家(マンション)1-1.5万円

持ち家(戸建て)3-5万円

※持ち家は築年数、建築構造、平米数などで

大きく料金が変わるためあくまで目安。

火災保険の選び方

建物の補償金額(借家人賠償責任特約)

家財の補償金額

破損・汚損の有無

個人賠償責任(保険)の有無

地震保険の有無

オススメの火災保険

賃貸は居住形態を問わずお部屋を借りるときの保険。

持ち家は地域・広さ・建物の構造などにより

値段が大きく異なるため一括見積もりのうえ最安値で契約するのが吉。

オススメの一括見積もりサイトはKURABEL。

まとめ

火災保険は建物が燃えた際の金銭ダメージを補償してくれる保険。

全焼の場合は数千万円かかることもあるため加入は必須。

とはいえ補償内容は最低限にして基本は貯金で対応すべし。

火災保険を制すものは蓄財を制す!

自分に合った火災保険を選んで安心した生活を送ろう!

火災保険はうまく選べば補償内容は同じながら年間数万円単位で得することができます。

生涯で見れば100万円単位で得する可能性も。

やった人からどんどんお得になるのが固定費の見直しです。

自分に合った火災保険を選んで楽に節約していきましょう!

らふ年間5,000円の節約でも10年なら5万円!

火災保険を見直すだけでもお金は増えていきますよ⭐︎

おまけ

ここまで読んでいただき本当にありがとうございます!

最後にあなたの人生に役立つ書籍を紹介させてください。

書籍は1,000円程度と安く、誰でも簡単に知識を習得できる便利アイテムです。

株のリターンはある程度決まっていますが読書で得られるリターンは無限大。

非常にコスパの良い自己投資といえます。

世界の富を牛耳るユダヤ人は、日本人の5倍も書籍を読んでいます。

もちろん、らふも毎月最低10冊以上本を読んで知識をアップデートしていますよ。

書籍ほどコスパの良い投資先は存在しません。

あなたの人生を豊かにしてくれる書籍へ積極的に投資していきましょう!

らふ数ある高配当株の入門書として一番オススメ!

らふも愛読しています。

これ一冊あれば、他の書籍は不要。

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ総発行部数150万部を超えた

超ベストセラー本の改訂版!

お金にまつわる基礎知識を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

お金でもう悩みたくない人に是非オススメ!

この本のリターンは無限大、買わなきゃ絶対に損です。

らふ衝撃的なタイトルとは裏腹に

いかに人生を豊かにするかを教えてくれる良書。

人生で一番若いのは今!

今しかできない経験の大切さを切実に訴えてきて、

読んだらすぐ行動したくなる。

20代、30代と若い人にこそ読んでほしい一冊!

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!