らふ

らふこんにちは、高配当株投資家のらふです!

今回は、飲料会社のコカ・コーラ(KO)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「コカ・コーラ(KO)」の事業内容から見ていきましょう!

※コカ・コーラジャパンではなく、米国本社のコカ・コーラです。

≪サクッとまとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかるコカ・コーラ(KO)まとめ(→は筆者の感想です)

・配当利回り3.1%(2024年6月1日現在)

→少し物足りない水準、3.5%欲しい。

・配当性向70%程度(2023年度実績)

→例年高い、やや危険水準、警戒が必要。

・売上高は10年で横ばい、営業利益率は20%-28%(直近10年間)

→売上高は事業再編のため止む無し、利益水準は高い。

・ROEは20-40%、EPSは堅調(直近10年間)

→高水準、問題なし。

・営業CFはプラス、投資CFはマイナス、財務CFはマイナス。(直近10年平均)

→CFは順調そのもの、堅実で手堅い。

・自己資本比率は20-40%(直近10年間)

→業界平均水準、可もなく不可もなく。

・キャッシュリッチの判定

→有利子負債が多いため、キャッシュリッチではない。要観察。

懸念事項(リスク)

・健康意識向上に伴う売上の減少

→加糖を避ける動きが世界的に進んでいる。

・ライバル企業の台頭

→ネスレやペプシコを筆頭にライバル多い。

差別化を図れるか。

・配当性向が高い

→売上鈍化に伴う減配等の危険性あり。

買い時

・利回り3.5%以上

・PER24倍以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふ世界有数の飲料メーカー。

高収益は光るものあり。

THE優良銘柄!

らふオススメ度★★★★☆(4.4)

コカ・コーラ(KO)とは≪世界2位の清涼飲料メーカー≫

コカ・コーラは誰もが知っている清涼飲料メーカーといっても過言ではないですよね。

世界で2位の地位を誇ります。(ちなみに世界1位はネスレ)

コカ・コーラが発明されたのはなんと1886年、100年以上も前です。

開発当時は、ワインとコカインが入っており、うつ状態を改善し活力を与える”薬”として売られていました。

1903年の法改正を受け、ワインとコカインは完全除去、現在のみんなが知っているコーラになっています。

そんな誰もが知っているコカ・コーラですが、売り方に特徴があります。

コカ・コーラ社はコカ・コーラを販売していません。

もう一度言います、コカ・コーラを販売していません。(驚愕)

???

何言ってんだこいつ、と思われた方正常です、安心してください。

実は、コカ・コーラ社はコーラの原液(カルピスの原液的な)しか販売していません。

そこに炭酸等を加えた我々が認知しているコーラは、下請け等の会社が製造・販売しています。

つまり、コカ・コーラ社は原液を売る単純明快な仕事をしているのです。

そのため、

・利益率がとても高い

・誰にでも理解できるシンプルな事業構造

であり、著名な投資家であるウォーレン・バフェット氏も一押しの銘柄となっています。

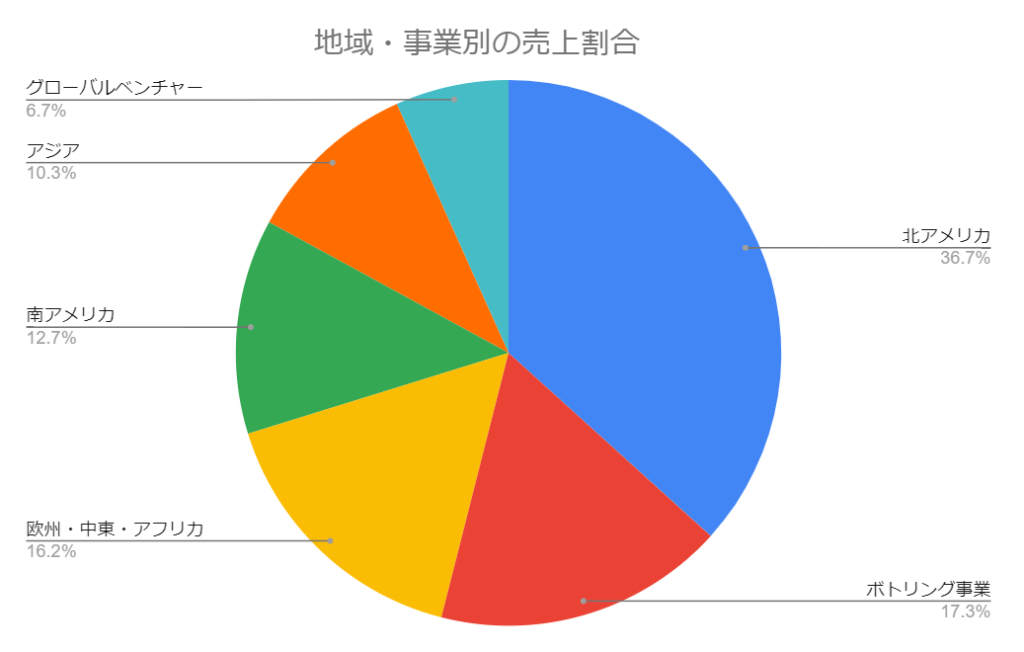

下記の図は、地域・事業別の売上割合です。

国内での売上よりも国外の売上が多いですよね、グローバル化に成功しています。

また、勢いのある飲料品メーカーなどを積極的に買収等を行い

国内外でのシェアを広げているのもグローバル化に寄与。

(=グローバルベンチャー事業)

飲料は生活に欠かせず

一度ハマれば長く愛飲してくれるという特性があります。

同社の狙いもあってか世界中でコカ・コーラを中心に

愛飲され、熱狂的なファンを生んでいますね。

さすがコカ・コーラといったところでしょうか。

ボトリング事業は、一部原液を売るのが困難な地域に

自分たちが途中まで製造したものを売っている事業です。

少し手間がかかっているため、利益率は低いのが特徴。

因みに、買収や共同事業を行った会社の有名どころは

コーヒーのCOSTAやエナジードリンクのMONSTERです。

ライバル企業はPEPSICO(PEP),Nestle (スイス)あたりが有名ですね。

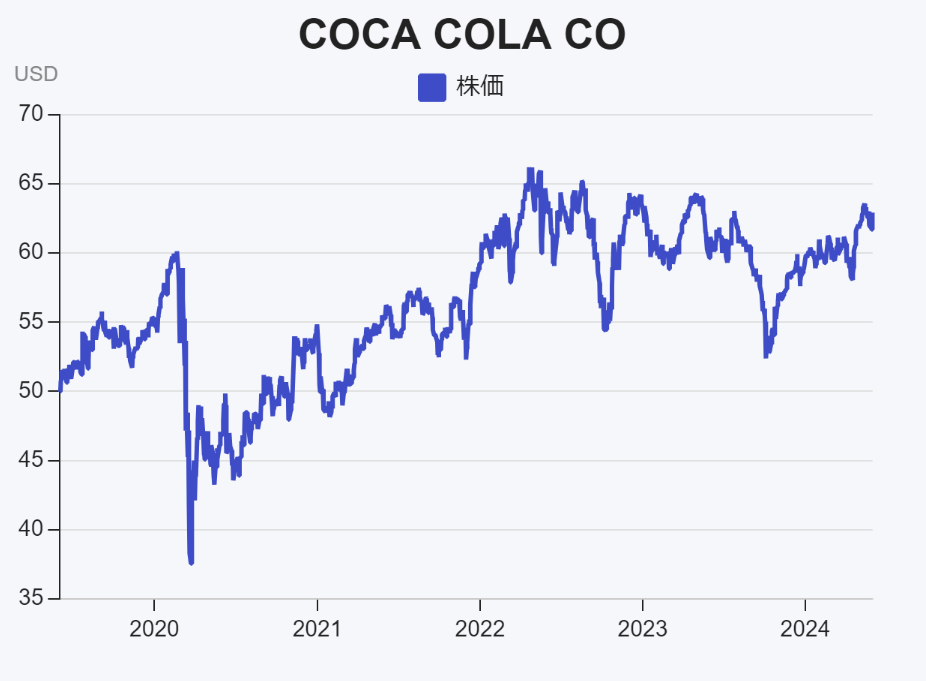

コカ・コーラ(KO) 株価推移

概ね45-60ドル付近で上下しており比較的値動きがマイルドな銘柄ですね。

ディフェンシブな銘柄を狙っている方にとっては最適です。

コカ・コーラ(KO) 配当金の状況

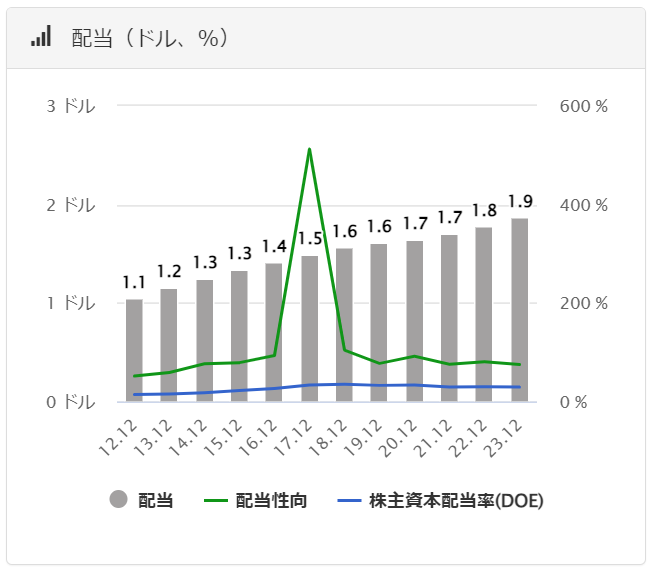

配当金の推移

直近10年で配当金は約1.7倍に!(2013年1.2ドル→2023年1.9ドル)

60年以上連続増配をしており、まだこれだけ伸びているのは流石コカ・コーラと言えます。

S&P500採用銘柄の中では連続増配年数が最多です。

IT企業が多い中、飲料メーカーでこれだけ連続増配しているのは偉業と言っても過言ではないでしょう。

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

配当性向&配当利回り

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

コカ・コーラの直近10年の配当性向は60-90%と高い水準です。

2017年には配当性向500%というとんでもない数字(利益の5倍配当している・・・)です。

これには訳があります、当時税制改正の影響で一時的な多額の支出があり利益減。

そのため、一瞬大赤字になりました。それ以降大きな影響はありません。

しかしながら、依然として高い配当性向が続いているため注意は必要です。

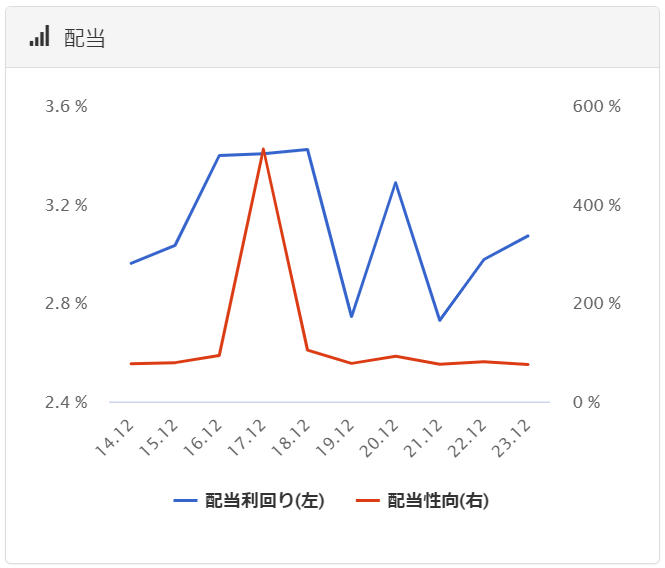

配当利回りは2.5-3.5%で概ね推移。

高配当株としては少し物足りない水準に見えます。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

コカ・コーラ(KO) 財務分析

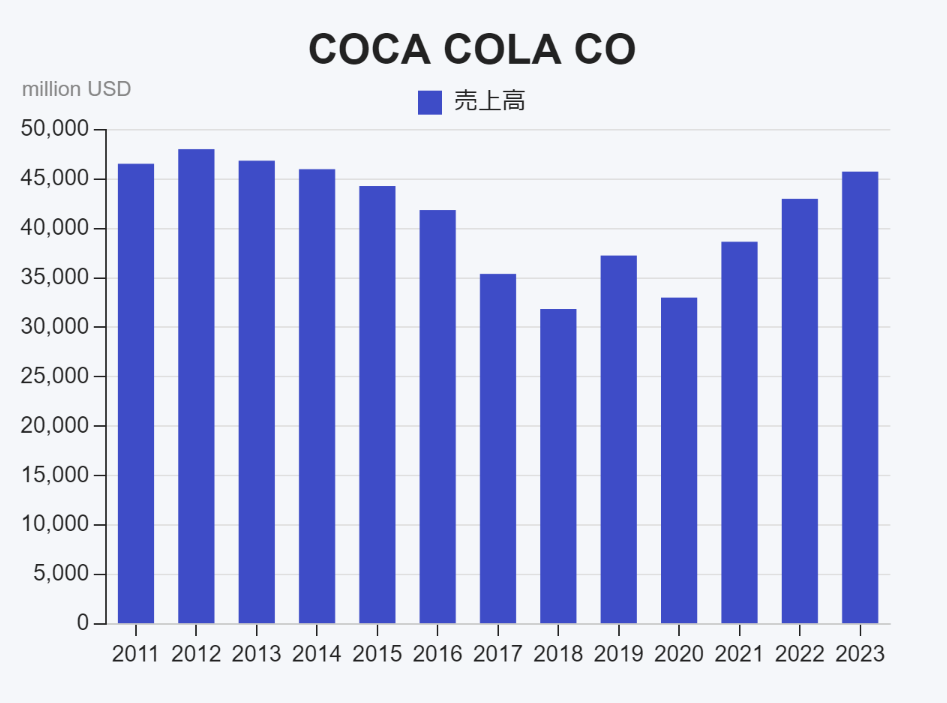

売上高

売上高は直近10年で上下はあるものの横ばい。

むしろ2012-2018年にかけて売り上げは減少しています。

これは収益率の悪い部門を削り(売却や子会社化)利益率向上を図ったのが主要因です。

実際、2012年は利益率20%程度でしたが、2023年には25%と大幅な改善に繋がっています。

コカ・コーラの大胆な施策が功を奏したわけですね。

また、コロナ等の影響も少なく安定しています。

飲料は不況にも強くディフェンシブな銘柄と言えます。

それが数字にも表れていますね。

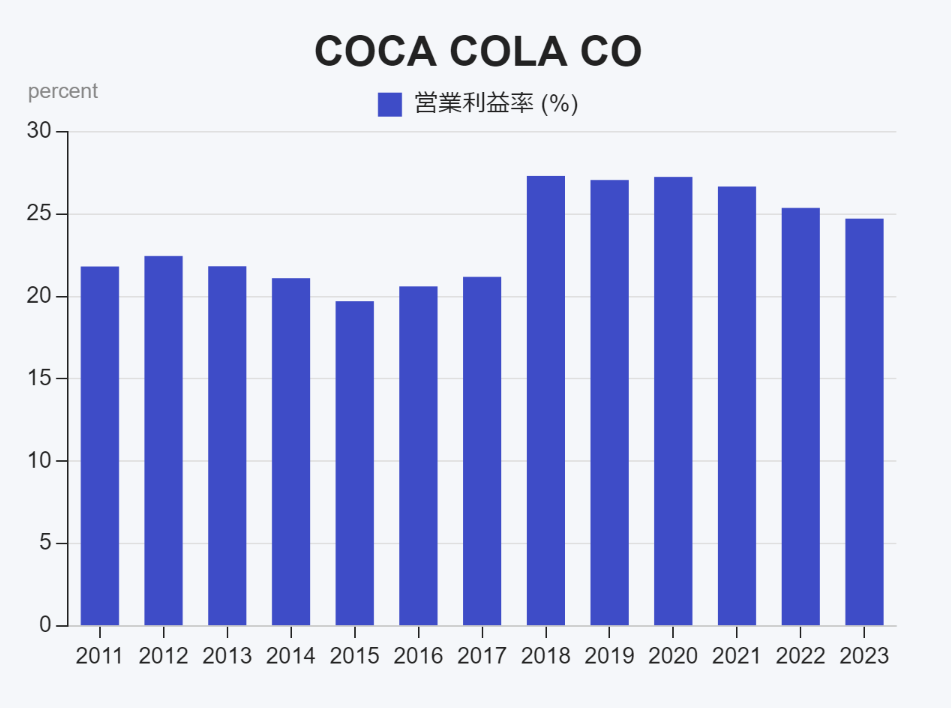

営業利益率

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円であれば営業利益率は10%。(高いほど効率的に稼いでいる)

営業利益率は20%-28%程度とかなりの高水準です。

日本の飲料メーカーでこの水準はまずないです。

アメリカは、日本に比べ、事業買収・分離などがスムーズに行えるよう

法整備されており、そのあたりも寄与していると考えます。

浮き沈みもなく堅調ですね。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

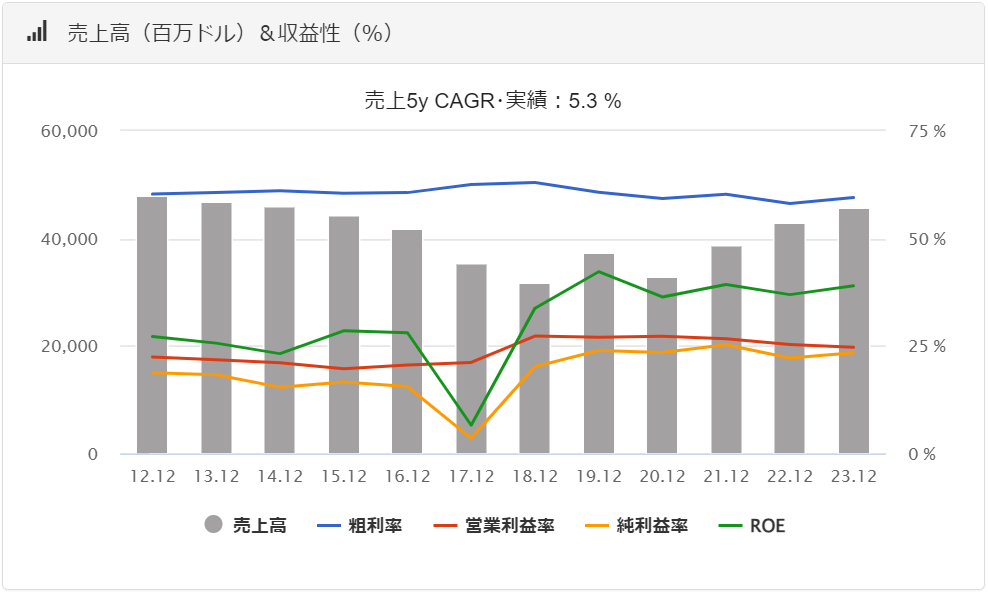

ROE(自己資本利益率)

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円であればROEは10%。(高いほど効率的に稼いでいる)

ROEは一時的な税負担があった2017年を除くと20-40%。(直近10年)

直近5年は約40%で、効率的に稼いでいる企業と言えます。

利益率の低い事業を売却、

利益率の高い事業だけ拡大するコカ・コーラの方針が数字に表れていて素晴らしいです。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

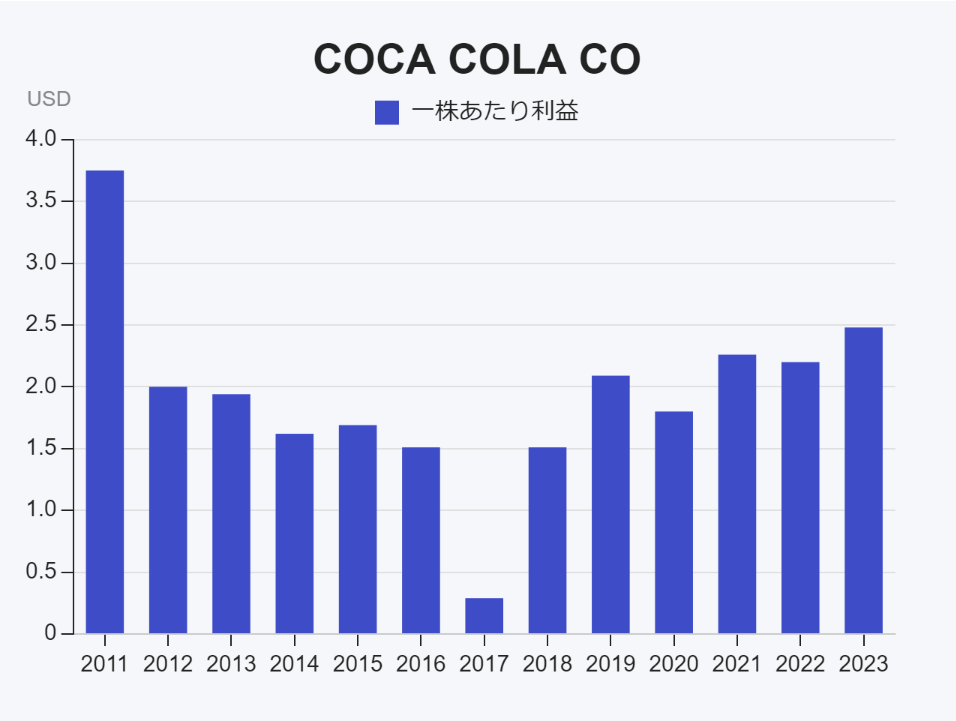

EPS(1株あたりの純利益)

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済み株式1万株、純利益100万円であればEPSは100円。(高いほど効率的に稼いでいる)

EPSは一時的な税負担があった2017年を除くと上昇トレンドにあります。

心配いらないですね。

※数値よりもトレンドが1億倍大事です。

●EPSの目安(参考)

EPSは直近10年のトレンドを見よう!

右肩上がり=OK

横ばい=微妙

右肩下がり=危険

※数字は株数とかで上下するので飾り程度です。

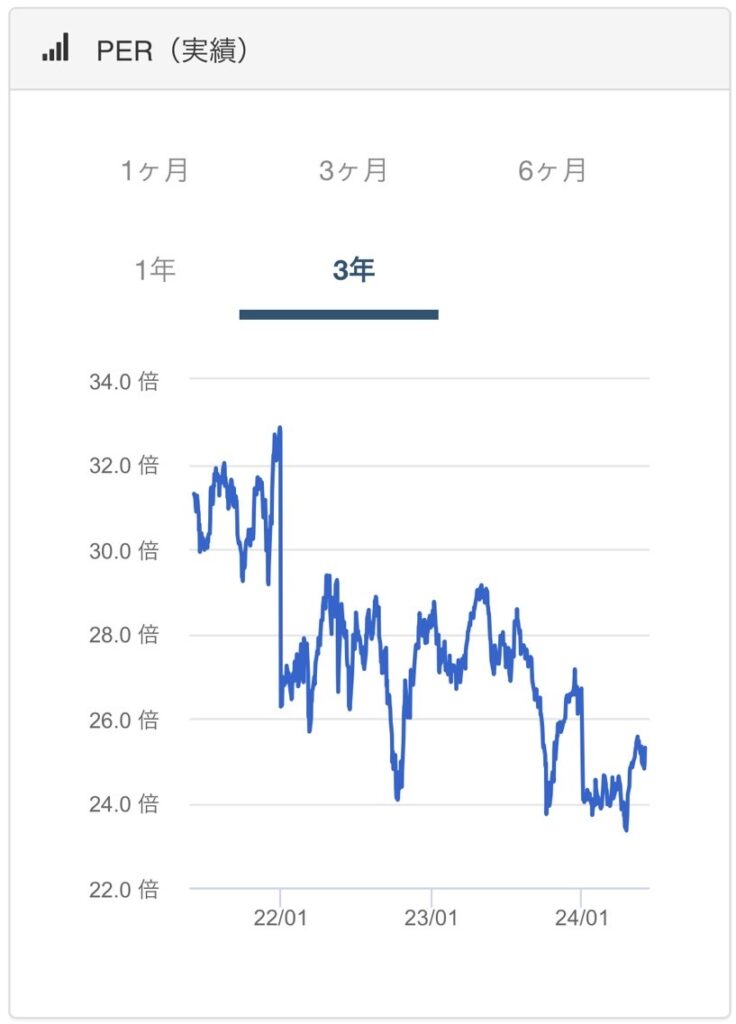

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

24~33倍程度の範囲で推移しています。

直近は24倍を割れる場面もありますが、割安とまでは言えない水準でしょう。

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

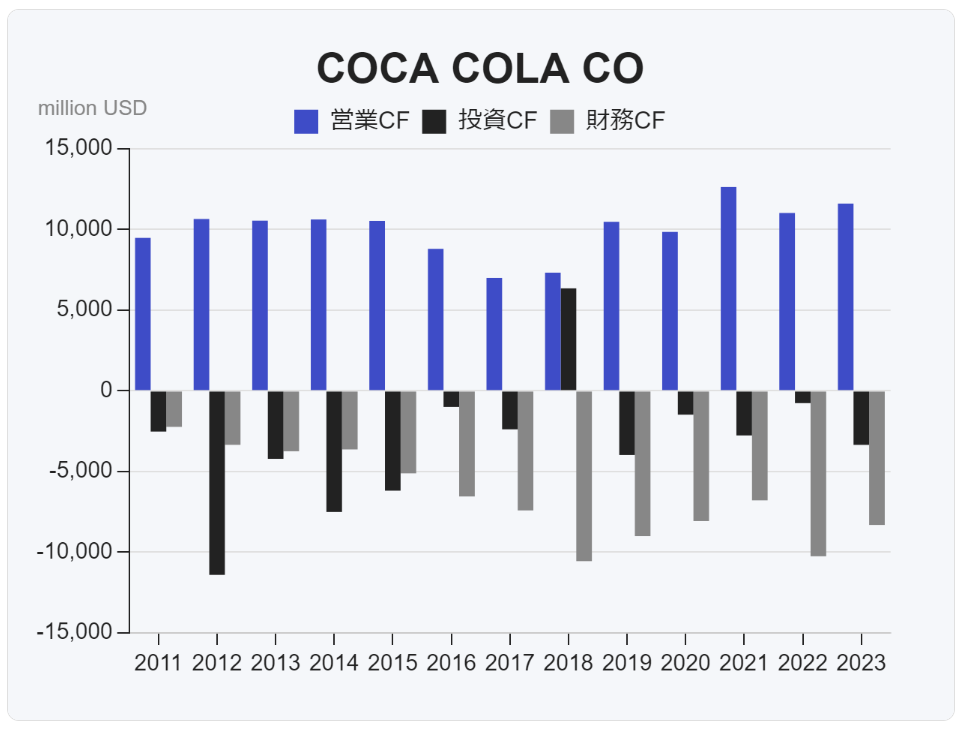

キャッシュフロー(CF)

●キャッシュフロー(CF)とは

→お金の出入りを表す指標です。

プラスは資金増、マイナスは資金減の認識でOKです。

■営業CFについて

→本業で稼げていればプラス。(お金がはいる)

■投資CFについて

→設備投資等をしていればマイナス。(お金がでていく)

■財務CFについて

→資金調達はプラス、返済はマイナス。

2017年に税制改正による利益大幅減がありながらも

営業CFはそこまで影響なし、良く踏みとどまっていますね。

手元の現金は増え、投資も積極的に行い

負債は減るという良い流れです。

典型的な優良企業のCFです、

他の企業と見比べるのも面白いですね。

●各CFの目安(参考)

■営業CF

+が好ましい。(+=お金が増えている)

■投資CF

一般的には-が好ましい。(-=積極的に投資をしている)

■財務CF

一般的にはマイナスが好ましい。(-=返済する余力がある)

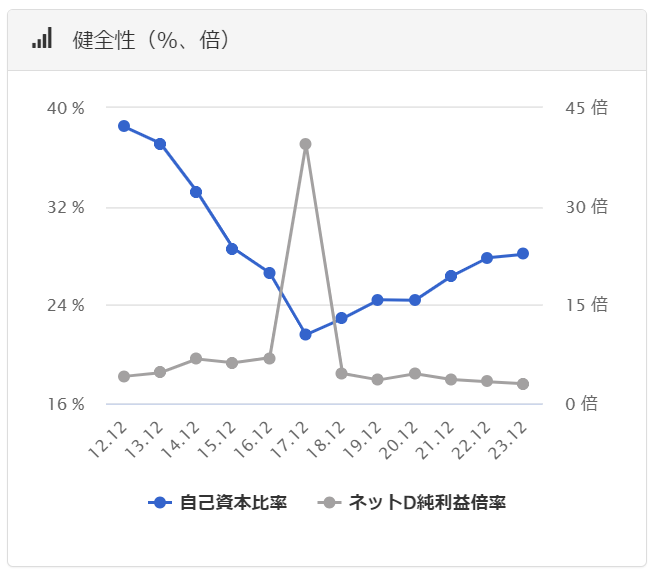

自己資本比率

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入した分が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年の自己資本比率は20-40%程度です。

同業他社のペプシコ等と比べてもそこまで変わらず、良くも悪くもないといった感じですね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

キャッシュリッチの判定(現金等)

現金等は上下があるものの減少トレンドですね。

大幅な事業再編に伴い、支出の増加&売上の減少が招いたのが主な要因です。

次にキャッシュリッチ企業なのか見ていきましょう。

企業の財務状況を表す上記画像(貸借対照表)を見ると、

現金+有価証券が9,366Mドル、有利子負債(利息がつく借金)は37,507Mドルです。

現金+有価証券-有利子負債はマイナスになるので

キャッシュリッチ企業ではありません。

有利子負債が多いのは懸念事項ですが、

飲料業界自体がディフェンシブな銘柄で

収益が安定しやすいため個人的にそこまで気にはなりません。

逆に、借入を活かして事業が大きく伸びることに期待しましょう。

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

コカ・コーラ(KO) 徹底分析のまとめ

1分でわかるコカ・コーラ(KO)まとめ(→は筆者の感想です)

・配当利回り3.1%(2024年6月1日現在)

→少し物足りない水準、3.5%欲しい。

・配当性向70%程度(2023年度実績)

→例年高い、やや危険水準、警戒が必要。

・売上高は10年で横ばい、営業利益率は20%-28%(直近10年間)

→売上高は事業再編のため止む無し、利益水準は高い。

・ROEは20-40%、EPSは堅調(直近10年間)

→高水準、問題なし。

・営業CFはプラス、投資CFはマイナス、財務CFはマイナス。(直近10年平均)

→CFは順調そのもの、堅実で手堅い。

・自己資本比率は20-40%(直近10年間)

→業界平均水準、可もなく不可もなく。

・キャッシュリッチの判定

→有利子負債が多いため、キャッシュリッチではない。要観察。

懸念事項(リスク)

・健康意識向上に伴う売上の減少

→加糖を避ける動きが世界的に進んでいる。

・ライバル企業の台頭

→ネスレやペプシコを筆頭にライバル多い。

差別化を図れるか。

・配当性向が高い

→売上鈍化に伴う減配等の危険性あり。

買い時

・利回り3.5%以上

・PER24倍以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふ世界有数の飲料メーカー。

高収益は光るものあり。

THE優良銘柄!

らふオススメ度★★★★☆(4.4)

コカ・コーラ(KO) 懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

コカ・コーラ(KO)を買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

世界的なトレンドとして健康意識が向上しているのは言うまでもありません。

特に肥満体国である米国では、国が力をあげて肥満体策を行っています。

また、英国では肥満体策として、一定以上糖類を含む飲料を課税対象にし

消費を減退させる動きも出ています。

コカ・コーラ社は加糖飲料が主軸のため、

長期的に影響が出るのはまず間違いないでしょう。

ただし、愛飲者も多く、すぐ身体に悪影響が出るものではないため

短期的には問題ないと考えます。(筆者主観)

ネスレやペプシコなど、清涼飲料を主軸とした大企業はいくつもあり

市場はしのぎを削っている状況です。

ライバル企業が革新的な飲料を開発し、流行した場合は

徐々にコカ・コーラが衰退する可能性があります。

コカ・コーラは配当性向が70-80%程度とかなり高い水準です。

60年以上連続増配をしている魅力的な銘柄ですが、利益のほとんどを

配当に費やしています。

仮に利益が伸びなかった場合あと3年で配当性向が100%になり

それ以上の増配は身銭をきらざるを得ません。(=赤字)

減配が起これば、株価も大暴落必須のため注視が必要です。

ただし、2017年に税制改正の影響で配当性向が500%になりましたが

その際も増配している点は評価できると言えます。

コカ・コーラ(KO) 分析の感想+買い時はいつか

コカ・コーラ(KO)は世界でも有数の清涼飲料メーカーです。

配当利回りはほどほどなものの、ボラティリティ(変動幅)が少なく

特に投資初心者にオススメできる銘柄の一つと言えます。

配当メインでディフェンシブなため

攻めよりも守りの要素として買う銘柄ですね。(あくまでも筆者の感想)

近年はITにセクターが寄ることが多いため、セクター分散にも有効です。

※セクター=持っている銘柄の業種のこと。

業種を分散することによって様々なリスクを分散できる。

買い時について

①利回り3.5%以上

→数年に何度か3.5%の水準を超えるためそれ以上だと投資冥利が出てくる。

②PER24倍以下

→過去10年のPERを見ても24倍以下で買えれば少なくとも割高で掴む可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。