らふ

らふこんにちは、高配当株投資家のらふです!

今回は、製薬会社のアステラス製薬(4503)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「アステラス製薬」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかるアステラス製薬まとめ(→は筆者の感想です)

・配当利回り4.6%(2024年6月5日現在)

→紛れもない高配当、高配当株投資には最適。

・配当性向700%程度(2024年度実績)

→超危険水準、アブナイ。

・営業利益は下落傾向、営業利益率は1.6%(2024年度実績)

→非常に良くない水準。

・ROEは2024年1%、EPSは右肩上がり(直近10年間)

→非常に良くない水準。

・営業CFはプラス、投資CFはマイナス、財務CFはマイナス。(直近10年平均)

→CFは順調そのもの。

・キャッシュリッチの判定

→借入が多くキャッシュリッチではない。

懸念事項(リスク)

・2027年の特許切れ

→売上の約半分を占める製品が2027年に特許切れ。

代わりの新薬も売上いまいちでピンチか。

・博打要素が多い

→新薬の依存度高く、安定性に欠ける。

・新薬の開発中止・費用増加・減損

→計画通りに進むのが困難な事業。

高配当株投資には不向きな面が多い。

買い時

・利回り5%以上

・株価1,400円以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふ新薬に期待かかるが現状いまひとつ

もう少し先が見えてからでも遅くない銘柄

らふオススメ度★★☆☆☆(2.1)

アステラス製薬とは≪ガン治療薬などを販売する製薬会社≫

アステラス製薬はがん治療薬をメインに製造・販売する製薬会社です。

会社名は聞いたことがある方も多いではないでしょうか。

事業モデルは単純明快で、新薬を研究・開発し、製造・販売等を行っています。

主な製薬実績は、がんの治療薬や白血病の治療薬など。

新薬開発により誰かの人生が好転する、非常にイノベーティブな業界ですよね。

【参考】現在の主要な研究活動一覧

・フリードライヒ運動失調症の遺伝子治療

・視力の再生・回復

・複数のがん治療

新薬の研究は上記3部門がメインです。

現在主軸の治療薬は10種類ほど。

沢山薬を開発するイメージがある製薬会社ですが

アステラス製薬の場合は、少数精鋭スタイルです。

アステラス製薬の場合、1種類の薬を開発できれば数千億円規模の売上が見込めるため

新薬開発には余念がありません。

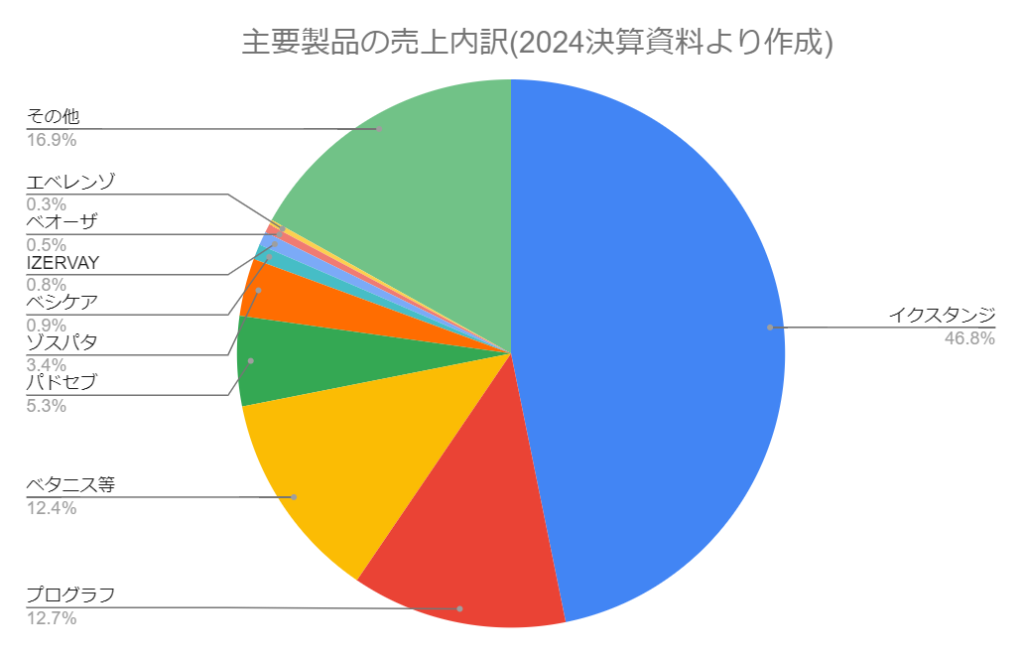

以下は現在売上のメインとなっている治療薬一覧です。

参考にどうぞ。

治療薬の詳細()は売上比率

①イクスタンジ(47%)前立腺がんの治療薬

②プログラフ(13%) 免疫抑制薬

③ベタニス等(12%) 過活動膀胱治療剤

④パドセブ(5%)尿路上皮がんの治療薬

⑤ゾスパタ(3%) 急性骨髄性白血病の治療薬

⑥ベシケア(0.9%) 過活動膀胱治療剤

⑦IZERVAY(0.8%)(読み方不明)地図状萎縮を伴う加齢黄斑変性の治療薬

→加齢黄斑変性=老化に伴い、視力の低下、物が見えにくくなる病気

⑧ベオーザ(0.5%)女性の閉経に伴う顔のほてりなどを治療する経口薬

⑨エベレンゾ(0.3%) 腎性貧血治療薬

⑩その他19%

※⑦と⑧は2023年販売開始した新薬

製薬は莫大な資本が必要なことから参入障壁は高いが

開発の失敗等リスクが大きいのが特徴の業種。

新薬が出来たら一発逆転というような博打的要素も少なくない。

ライバル会社は、中外製薬(4519)、武田薬品工業(4502)が有名です。

アステラス製薬 株価推移

2023年に2,300円を抜ける高値を付けましたが収益悪化により、下落。

最高値から3割ほど落とした辺りで留まっています。

1,400円辺りが株価の下支えになっていますが、今後の内容次第では割る可能性も否めません。

現時点の売買は、少し勇気のいる相場に感じますね。

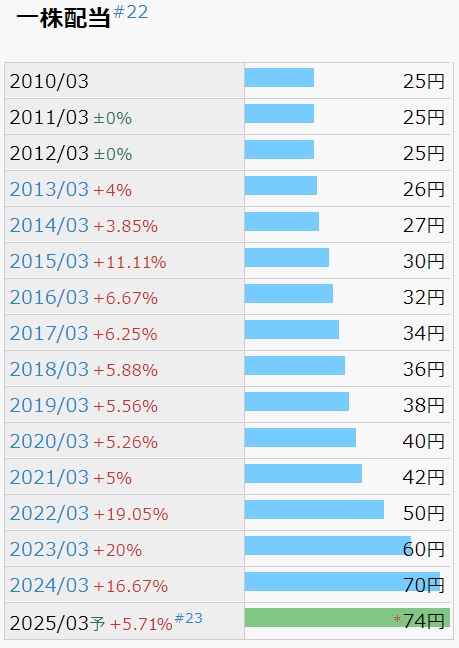

アステラス製薬 配当金の状況

配当金の推移

直近10年で配当金は約2.6倍に!(2014年27円→2024年70円)

この点は他企業と比べても素晴らしいレベルです。

毎年増配をしており株主還元にはかなり積極的です、言うことありません。

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

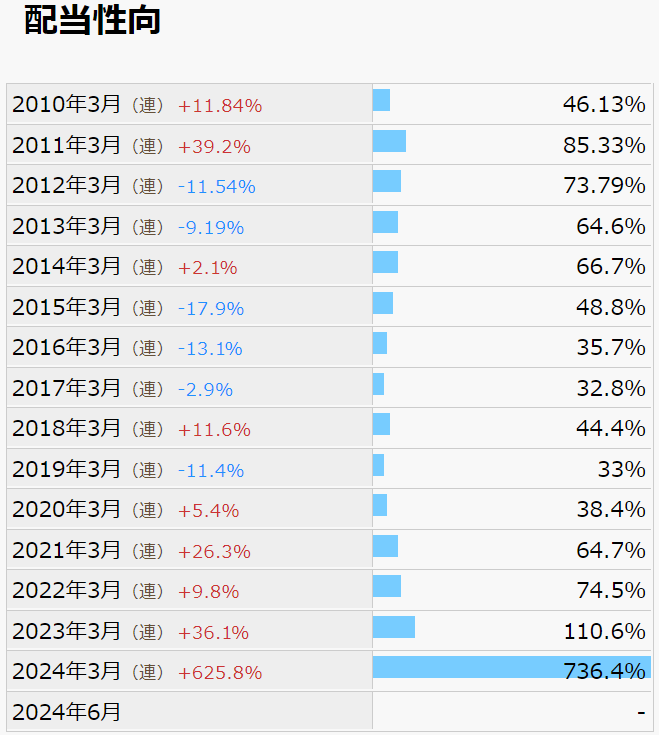

配当性向

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

2022年までは100%未満でしたが、2023年には110%。

2024年には700%を超えており、超危険水準です。

高配当株投資は、”長期で安定して配当金を貰えるか”にかかっているので

配当性向700%という点だけでも個人的には投資を断念するレベルの懸念材料です。

※詳細は営業利益率にて説明。

とはいえ、減配はしておらず、その点は評価できます。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

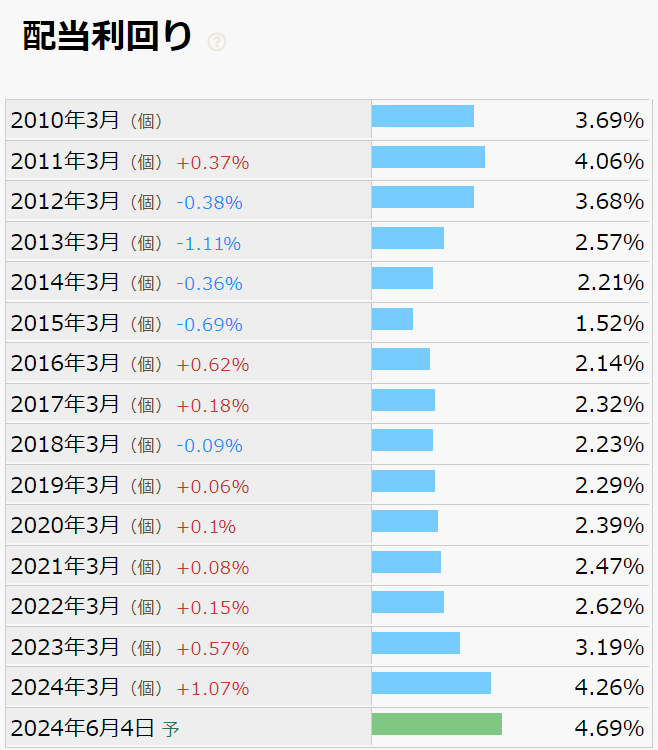

配当利回り

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

ここ5年は利回りが上昇しており、高配当株として注目されている銘柄になってきましたね。

とはいえ、直近の決算(2024.4.25)では、当初予定よりも利益減となり怪しい雲行きです。

株価が下落=配当利回りが高くなりますが、悪材料が出て株価が下落した際は要注意です。

今回の決算は、内容が悪く、失望売りの株価下落だったので、購入は時期尚早と考えます。

●配当利回りの目安(参考)

配当利回りは3.5%以上が高配当株の目安水準です。(上場企業の平均は約1.8%)

利回り3%未満は配当金の旨味が少ないので高配当とは言えない。

利回り5%以上は特別配当や業績不振などの理由で利回りが高いことが多く購入時は注意が必要。

配当政策(方針)

アステラス製薬の配当方針は下記のとおりです。

株主還元に関する基本方針

当社は、企業価値の持続的向上に努めるとともに、株主還元にも積極的に取り組んでおります。成長を実現するための事業投資を優先しながら、配当については、連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努めるとともに、自己株式取得を必要に応じて機動的に実施し、資本効率と還元水準の向上を図っていきます。

〈アステラス製薬HPより〉

配当方針を要約すると

「利益を見ながら安定継続的に配当出すよ!」という感じです。

具体的な数字は入っておらず他社に比べてやや積極性・具体性にかける方針です。

配当が増えるかどうかは業績次第になりますね。

なお、2024.6時点では、2025年の配当は70円→74円に増配予定です。

アステラス製薬 財務分析

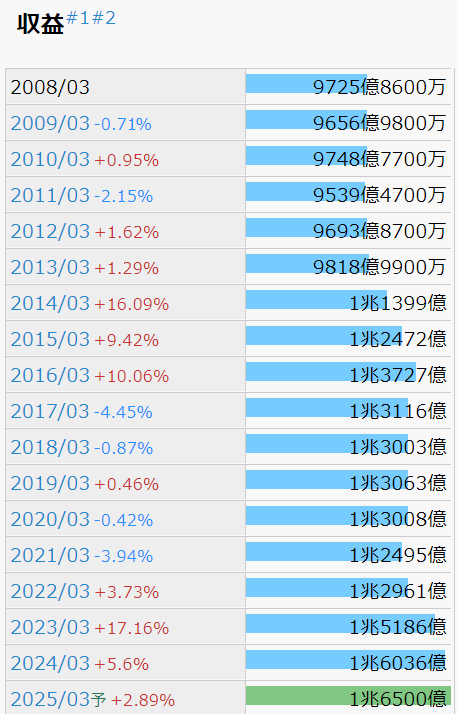

売上高

売上高(収益)は直近10年で1.5倍と伸び悩みも見えますが、増加傾向です。

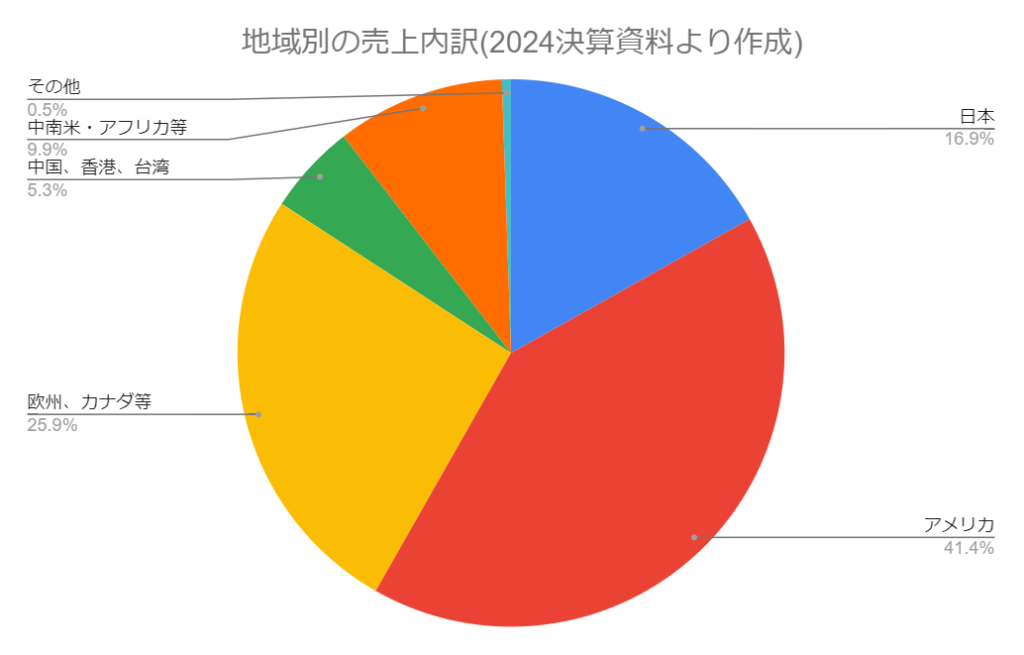

アステラス製薬は海外売上を主軸としており、アメリカが売上の4割を占めるなど国際色が強い銘柄です。

国内のみを市場とする企業も多い中、グローバルに展開しているのは強みですね。

日本の人口は減少傾向ですが、世界の人口は増加しています。

基本的には売上相手が多いほど伸びるのが商売ですから

グローバルマーケットを相手にしているのは今後に期待が持てますね。

気になる売上の内訳ですが、殆どが製薬の販売による売上です。

その中でも、売上の半数を前立腺がん薬のイクスタンジが占めます。

主軸となっているイクスタンジですが、実は2027年に米国での特許が切れるという課題を抱えています。

特許が切れれば、誰でも後発品(ジェネリック医薬品)を販売できるため

市場競争の激化や売上の減少は免れません。

現に特許が切れた製薬の売上は会社を問わず売上が減少する傾向になります。

現時点では、2023年に発売した新薬の売上比率は約1.3%とイクスタンジには遠く及びません。

売上確保はアステラス製薬の大きな課題と言っても良いでしょう。

下記は売上の主軸となっている治療薬の詳細です。

興味のある方はどうぞ。

治療薬の詳細()は売上比率

①イクスタンジ(47%)前立腺がんの治療薬

②プログラフ(13%) 免疫抑制薬

③ベタニス等(12%) 過活動膀胱治療剤

④パドセブ(5%)尿路上皮がんの治療薬

⑤ゾスパタ(3%) 急性骨髄性白血病の治療薬

⑥ベシケア(0.9%) 過活動膀胱治療剤

⑦IZERVAY(0.8%)(読み方不明)地図状萎縮を伴う加齢黄斑変性の治療薬

→加齢黄斑変性=老化に伴い、視力の低下、物が見えにくくなる病気

⑧ベオーザ(0.5%)女性の閉経に伴う顔のほてりなどを治療する経口薬

⑨エベレンゾ(0.3%) 腎性貧血治療薬

⑩その他19%

※⑦と⑧は2023年販売開始した新薬

営業利益・営業利益率

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円であれば営業利益率は10%。(高いほど効率的に稼いでいる)

営業利益・営業利益率ともに2017年をピークに下落傾向です。

直近の2024年に関しては、営業利益率1.59%と5年ほど前を大きく下回る結果になっています。

数字だけみると芳しくないですね、原因を追究していきましょう。

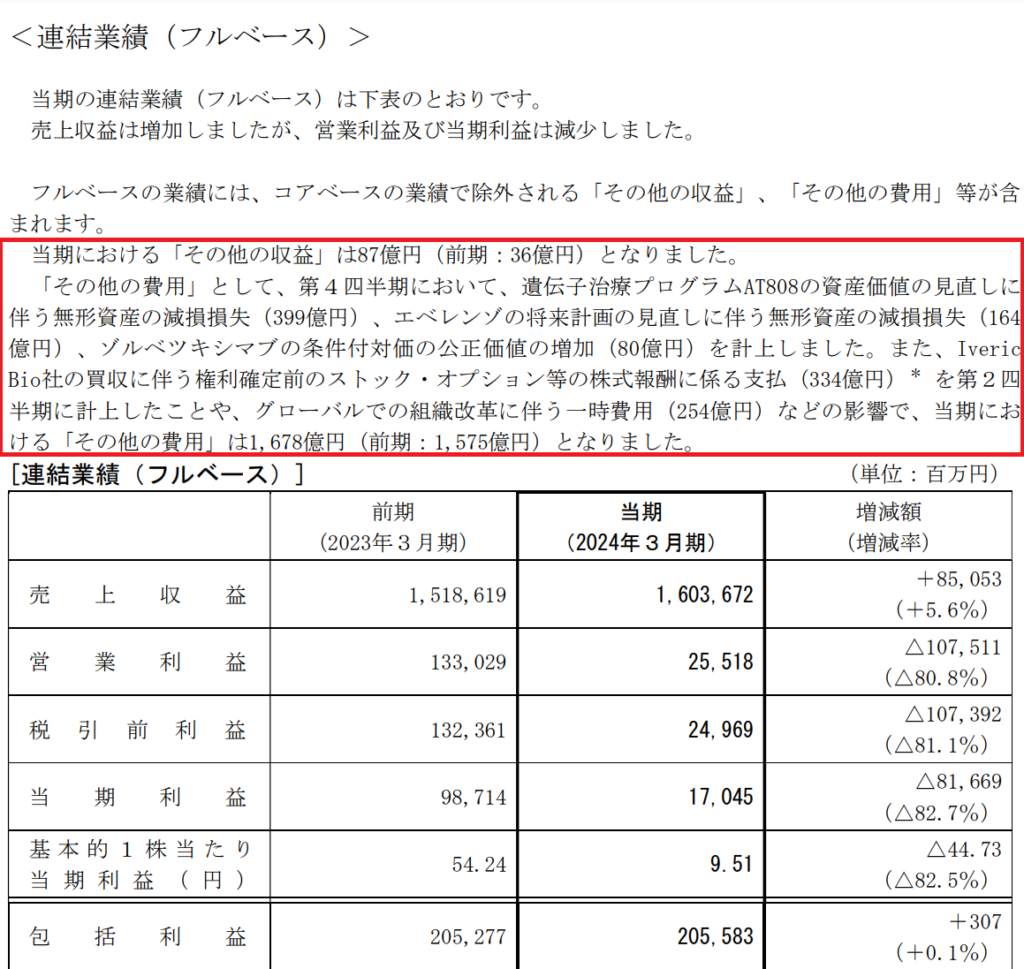

まずは、2024.3の決算資料(抜粋)から見ていきます。

遺伝子治療プログラムAT808の資産価値の見直しに伴う※無形資産の減損損失(399億円)、エベレンゾの将来計画の見直しに伴う無形資産の減損損失(164億円)、ゾルベツキシマブの条件付対価の公正価値の増加(80億円)を計上しました。また、IvericBio社の買収に伴う権利確定前のストック・オプション等の株式報酬に係る支払(334億円)を第2四半期に計上したことや、グローバルでの組織改革に伴う一時費用(254億円)などの影響で、当期における「その他の費用」は1,678億円(前期:1,575億円)となりました。

〈2024.4 決算単信より〉

ざっくり説明すると、買収や組織改革などで1,000億円ほどいつもよりお金がかかったよといった感じです。

追加費用は売上の6%を占めているので、かなりの痛手に思えます。

とはいえ、前年と同程度の費用であるため、営業収益減に大きく寄与はしていません。

他の項目も見ていきましょう。

※無形資産の減損損失とは

企業が保有している無形資産(ここでいう医薬品の特許権)が

従来よりも価値が下落(or見込み違い)になったとき正しい価値に修正する行為を指す。

例)特許権に100億円の価値があると見込んだが実際は10億円程度の価値だった。

100億円→10億円=-90億円の損失を計上する。

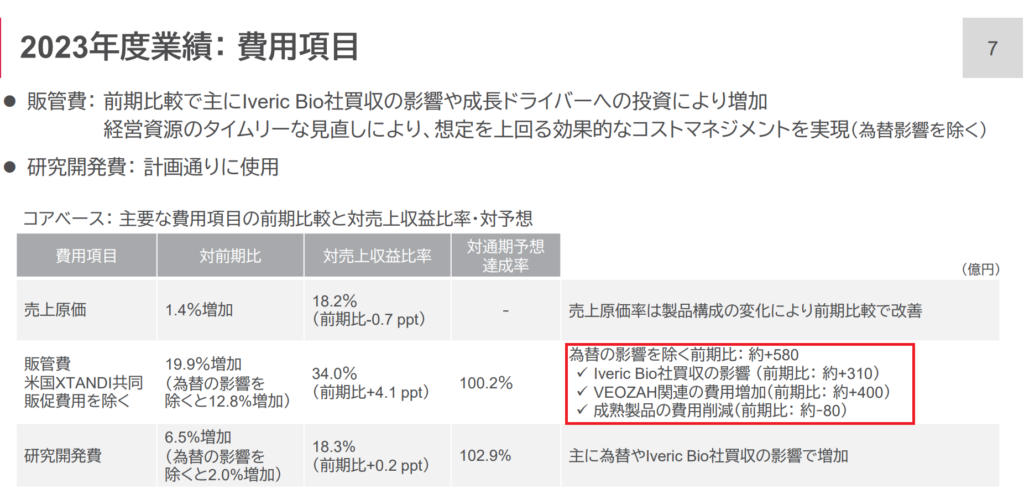

また、別の項目にて下記の通り500億円以上追加で費用が掛かっていることがわかります。

販管費について

為替の影響を除く前期比: 約+580

・ Iveric Bio社買収の影響 (前期比: 約+310)

・ VEOZAH関連の費用増加(前期比: 約+400)

・ 成熟製品の費用削減(前期比: 約-80)

〈2024.4決算説明資料より〉

ざっくりまとめると買収費用・維持費用等で500億円以上かかっています。

これは、新たに発生した費用であり、営業利益が大幅に下がった主要因でもあります。

らふ買収は長期的にはメリットが大きいものの

短期的には収益減・費用増などのデメリットもあるよ!

(一概には言えないけど)

そうなると、気になるのは来期以降の営業利益ですよね。

2023年1,330億円→2024年255億円→2025年480億円(予定)

と営業利益は増える見込みではあるものの、2023年ベースには程遠い状態です。

これは、買収等で維持費用増加、無形資産の減損を見込んでいるからですね。

更に、アステラス製薬側は過去に何度も当初予想の利益よりも実際の利益が下回り

下方修正の決算などを頻繁に行っており油断はできません。

2025年度は営業利益が増えると予想されているものの

赤字転落する可能性は十分にあると肝に銘じておきましょう。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

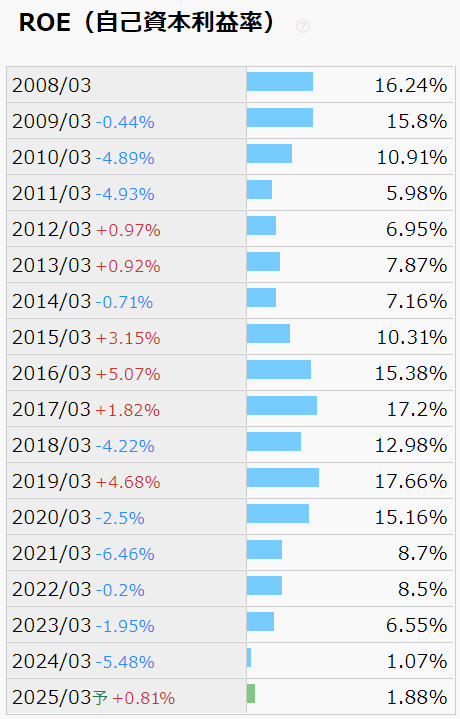

ROE(自己資本利益率)

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円であればROEは10%。(高いほど効率的に稼いでいる)

ROEは2017年から右肩下がりと調子が良くありません。

事業買収等の影響でROEも減少しています。

ここから持ち直せるかがアステラス製薬の見どころですね。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

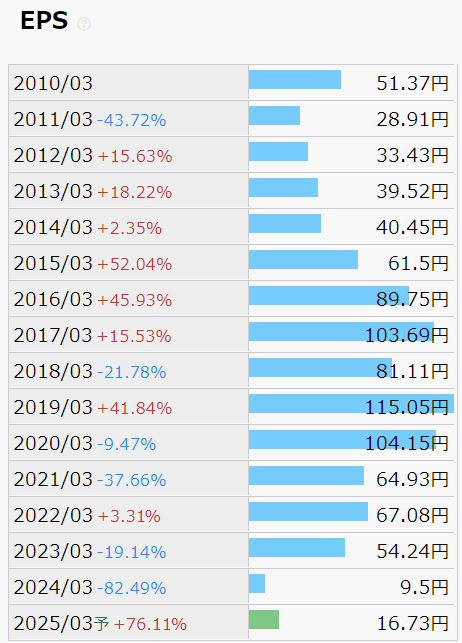

EPS(1株あたりの純利益)

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済み株式1万株、純利益100万円であればEPSは100円。(高いほど効率的に稼いでいる)

EPSは2017年から右肩下がりと調子が良くありません。

この数字だけ見ると買うのを躊躇するトレンドですね。

買収等によるEPSの減少は決して悪い方向性ではないので、今後に期待しましょう。

※数値よりもトレンドが1億倍大事です。

●EPSの目安(参考)

EPSは直近10年のトレンドを見よう!

右肩上がり=OK

横ばい=微妙

右肩下がり=危険

※数字は株数とかで上下するので飾り程度です。

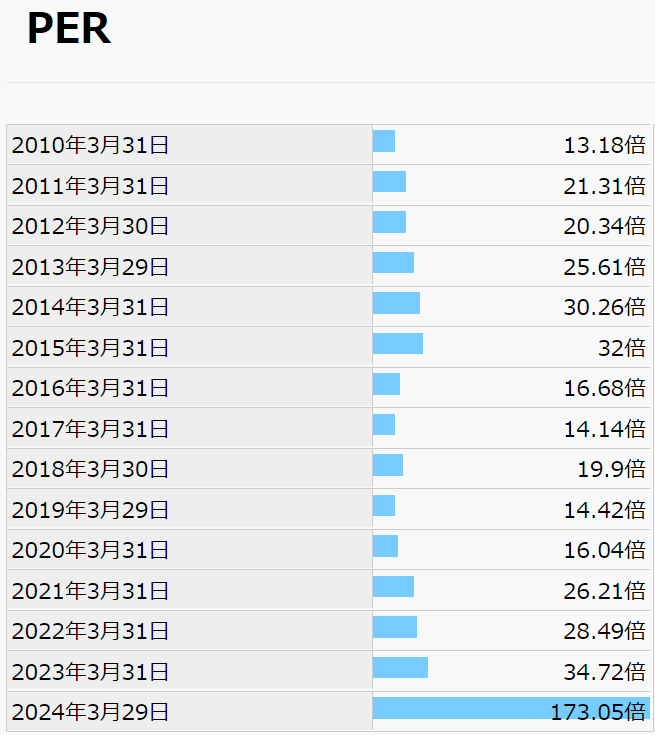

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

元々製薬業界自体PERは比較的高い水準ですが、2024年3月に100倍を突破。

株価上昇によるPER高ではなく、収益減によるPER高のため、割高になった印象です。

元の30倍という水準に戻るのは、数年以上先になる可能性が高く

先行きが不安定な銘柄は、特にPERのみで判断しての売買は危険でオススメしません。

PER・営業利益といった定量的な数字だけでなく、

新薬が伸びていくビジョンが見えるかなどの定性的な観点から

アステラス製薬に成長性があるのかを自分なりに解釈し、判断につなげていけると良いですね。

らふPERはあくまで一つの目安。

絶対的な指標はないので複数の視点で銘柄分析が必須です!

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

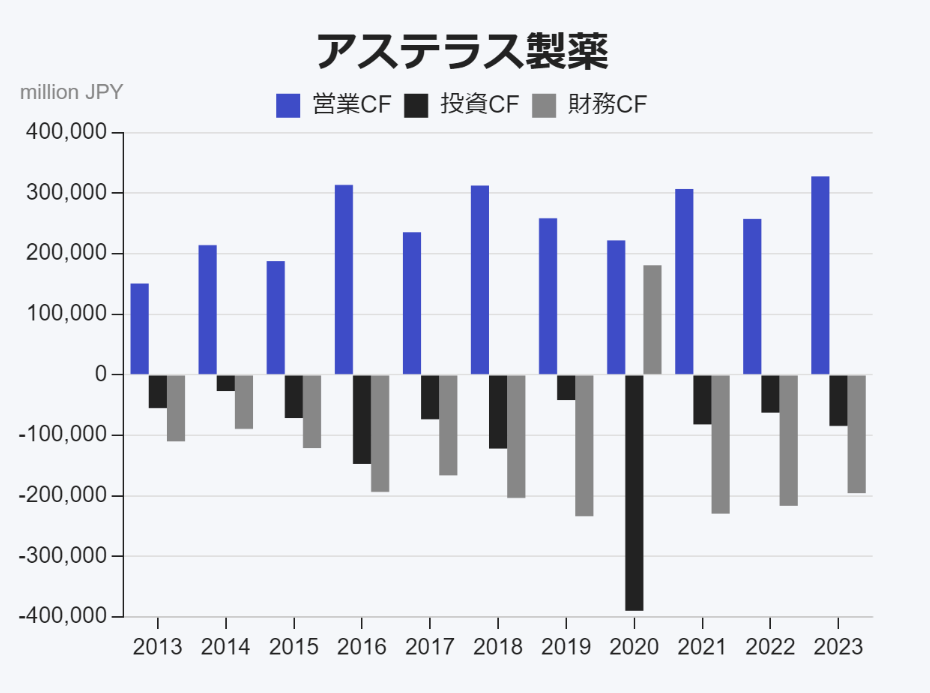

キャッシュフロー(CF)

●キャッシュフロー(CF)とは

→お金の出入りを表す指標です。

プラスは資金増、マイナスは資金減の認識でOKです。

■営業CFについて

→本業で稼げていればプラス。(お金がはいる)

■投資CFについて

→設備投資等をしていればマイナス。(お金がでていく)

■財務CFについて

→資金調達はプラス、返済はマイナス。

手元の現金は増え、投資も積極的に行い

負債は減るという良い流れです。

コロナ禍で一度だけ、財務CFがプラスになっていますが

一時的なものなので問題ありません。

典型的な優良企業のCFです、

他の企業と見比べるのも面白いですね。

●各CFの目安(参考)

■営業CF

+が好ましい。(+=お金が増えている)

■投資CF

一般的には-が好ましい。(-=積極的に投資をしている)

■財務CF

一般的にはマイナスが好ましい。(-=返済する余力がある)

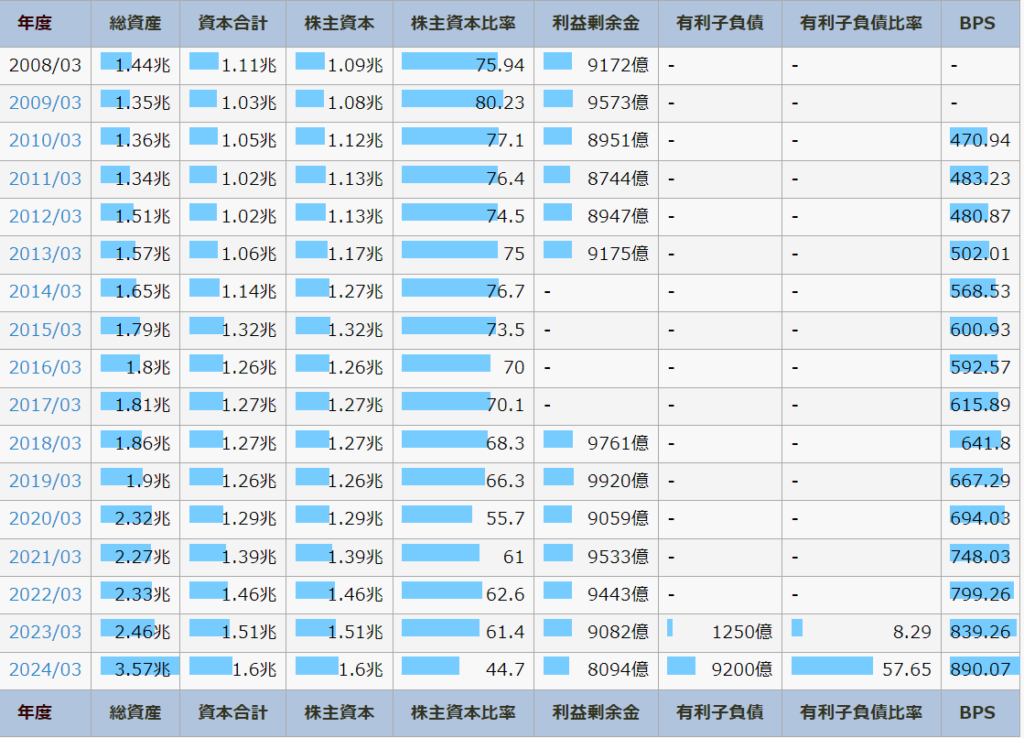

財務状況(自己資本比率等)

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入した分が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年の自己資本比率(株主資本比率)は45-75%程度です。

自己資本比率は減少傾向にあるものの、資本額は上昇傾向にあります。

2024.3では、有利子負債が大幅に増えており、事業拡大のための借金ですが注視が必要です。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

キャッシュリッチの判定(現金等)

現金等は上下があるものの概ね横ばいです。

次にキャッシュリッチ企業なのか見ていきましょう。

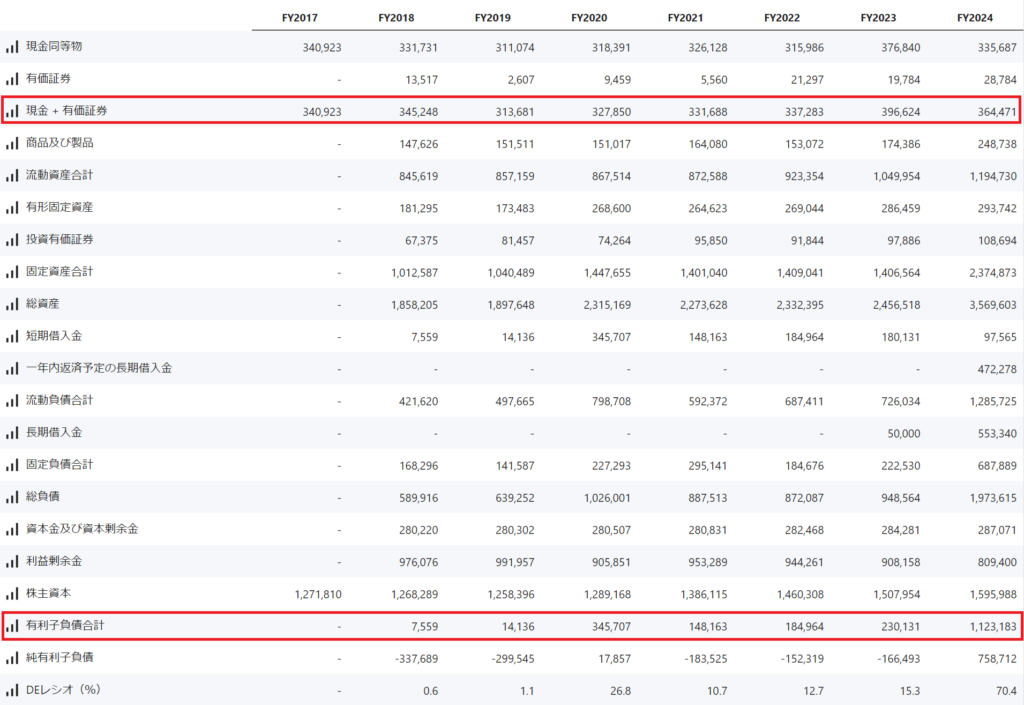

企業の財務状況を表す上記画像(貸借対照表)を見ると、

現金+有価証券が3,664億、有利子負債(利息がつく借金)は約1.1兆です。

現金+有価証券-有利子負債はマイナスになるので

キャッシュリッチ企業ではありません。

製薬業界は先行投資の借入が多くなるため、キャッシュリッチ企業でなくとも気にする必要はないと思います。

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

アステラス製薬 徹底分析のまとめ

1分でわかるアステラス製薬まとめ(→は筆者の感想です)

・配当利回り4.6%(2024年6月5日現在)

→紛れもない高配当、高配当株投資には最適。

・配当性向700%程度(2024年度実績)

→超危険水準、アブナイ。

・営業利益は下落傾向、営業利益率は1.6%(2024年度実績)

→非常に良くない水準。

・ROEは2024年1%、EPSは右肩上がり(直近10年間)

→非常に良くない水準。

・営業CFはプラス、投資CFはマイナス、財務CFはマイナス。(直近10年平均)

→CFは順調そのもの。

・キャッシュリッチの判定

→借入が多くキャッシュリッチではない。

懸念事項(リスク)

・2027年の特許切れ

→売上の約半分を占める製品が2027年に特許切れ。

代わりの新薬も売上いまいちでピンチか。

・博打要素が多い

→新薬の依存度高く、安定性に欠ける。

・新薬の開発中止・費用増加・減損

→計画通りに進むのが困難な事業。

高配当株投資には不向きな面が多い。

買い時

・利回り5%以上

・株価1,400円以下

・配当落ちの直後

※投資は自己責任でお願いします。

らふ新薬に期待かかるが現状いまひとつ

もう少し先が見えてからでも遅くない銘柄

らふオススメ度★★☆☆☆(2.1)

アステラス製薬 懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

アステラス製薬を買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

売上の約半数を占めているイクスタンジが2027年に特許切れになります。

特許切れになれば、ライバル会社が後発品を製造・販売に売上減少は必須です。

現時点で、イクスタンジの売上に変わる新薬は出ておらず、先行きが不安な状況です。

新薬開発や普及には時間がかかるので徐々に経営が苦しくなる可能性は否めません。

製薬会社は新薬を開発・製造により、多大な利益を獲得するビジネスモデルです。

新薬は開発中断・予定より費用増など弊害があるうえ、新薬が必ず売れるとも限りません。

そういう意味では、博打(不安定)要素が多く、安定を求める高配当株投資とは裏腹に思えます。

新薬開発はイレギュラーがつきものです。

100億かけたのに開発中止だとか、当初より倍の金額かかるとか

完成したけど、思ったより価値は半分ですというのはザラにあります。

アステラス製薬は度々決算で当初予想を下回っていますが

上記内容で下方修正をよく行っています。

当初から見通しが上手くたたない=安定しない事業を行っているのが製薬会社です。

上手くいけば爆発的な利益が望めますが

一方でリスクが顕在していることも覚えておきましょう。

アステラス製薬 分析の感想+買い時はいつか

製薬会社は博打要素が多く安定を求める高配当株投資にはあまり向きませんが

ポートフォリオにエッセンスを加える点で買うのは面白いなと思います。(あくまでも筆者の感想)

セクター分散にも有効です。

※セクター=持っている銘柄の業種のこと。

業種を分散することによって様々なリスクを分散できる。

買い時について

①利回り5%以上

→決算の内容を勘案すると配当利回り5%は欲しい。

②株価1,400円以下

→株価の下支えである1,400円を割れば、割高で買う可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度!

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のいろはがわかるベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。