らふ

らふこんにちは、高配当株投資家のらふです!

今回は、空調設備会社の日本電技(1723)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「日本電技」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかる日本電技まとめ(→は筆者の感想です)

・配当利回り3.0%(2024年2月1日現在)

→高配当株としては物足りない利回り。

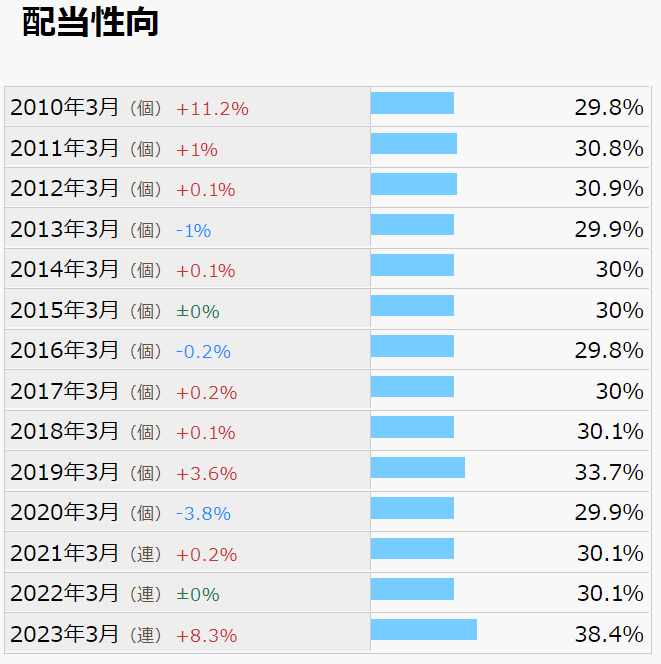

・配当性向38%程度(2023年度実績)

→適正水準、積極的な還元姿勢あり。

・売上高は10年で1.5倍、営業利益率は8%-14%(直近10年間)

→売上の伸びは緩やかだが堅調に推移、利益率も良い水準。

・ROEは平均10%、EPSは横ばい(直近10年間)

→ROEは問題なし、EPSはここ5年横ばいだが高い水準ではある。

・営業CFマージンは約8%、自己資本比率は70%程度(直近10年間)

→営業CFマージンは安定しないが悪くない水準。

自己資本比率は高く好調。

・キャッシュリッチの判定

→現金多く借入0!スーパーキャッシュリッチ企業認定!

懸念事項(リスク)

・住宅着工件数の減少

・為替リスク

・中国不動産市況の悪化

※投資は自己責任でお願いします。

らふ無借金で安定した経営が魅力の企業。

これぞTHE高配当株!

らふオススメ度★★★★☆(4.3)

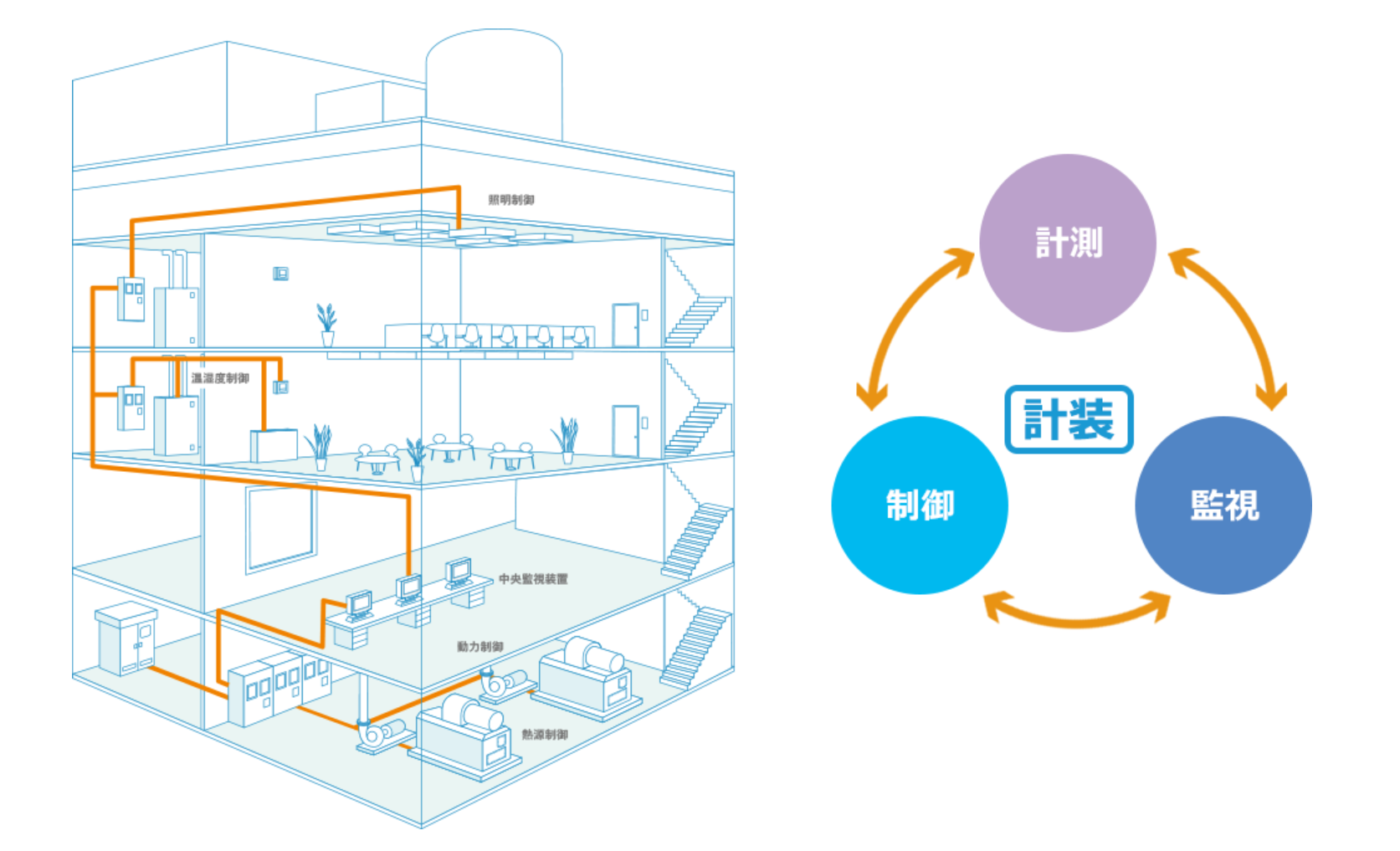

日本電技とは≪空調整備の企業≫

日本電技はオフィスビルや病院などを中心に空調の自動制御システムを製造販売している企業です。

ビルの建設時に空調設備を導入するほか、日々のメンテナンスや点検、更新なども行っており

継続した売上がとれる事業サイクルになっています。

空調整備のほかにも、工場の生産管理システムも手掛けていますが、売上の10%程度なので

実質空調整備の会社と思っていいでしょう。

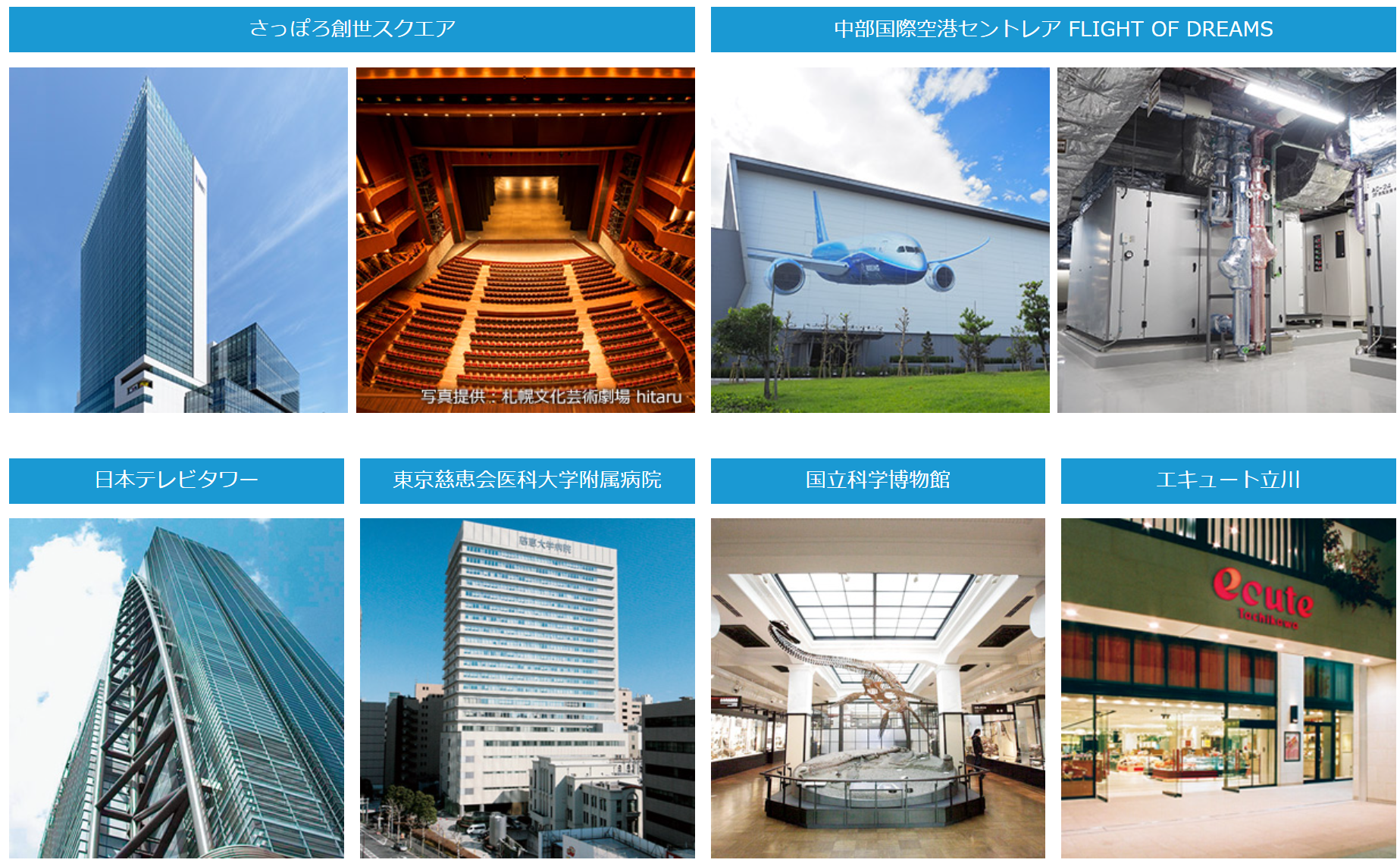

下記画像が主な取引相手でして、誰しもが耳にしたことがあるような施設や会社も多数あり。

大企業相手にも満足がいくような空調設備を提供していると言えますね。

ライバル企業はオーテック<1736>や東テク<9960>が有名です。

日本電技 株価推移

3,000~4,000のあたりに暫くいましたが、直近1年で随分と株価が伸びています。

これは2023年に大幅な配当金増額があったのが原因です。

少し過熱感が見られますが、まだまだ上がりそうな予感がしますね。

日本電技 配当金の状況

配当金の推移

直近10年で配当金は約5倍に!(2013年28円→2023年152円)

あり得ないレベルで成長しています。10年前に買えた人は美味しいですね。

しかし2022年には配当性向30%を基準にするという配当方針に沿って減配。

累進的な配当を継続するという点では他企業に劣っていますね。

ただし、2023年からは配当方針が変更され(後述)

容易に減配はないと予想します。

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

配当性向

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

日本電技の配当性向は直近の2023年を除くと30%前後で安定しています。

これは配当方針が配当性向30%を基準にしていたからですね。

2023年は配当方針を変更したため38%と配当性向が高くなっています。

それでも訂正水準の範囲内ですね。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いています。(上場企業の平均は30-40%)

25%↓は株主還元に消極的、50%↑は配当が減る等のリスクあり。(一概には言えませんが)

配当政策(方針)

日本電技の配当方針は下記のとおりです。

当社は、株主還元につきましては、業績に多大な影響を及ぼす事象が無い限り、DOE(連結株主資本配当率)4%を基準に累進的な配当を行うことを基本方針としております。〈有価証券報告書より〉

DOEってなに???という方がほとんどだと思いますので

まずは、下記の説明をご覧ください。

●DOEとは

→会社の株主資本(≒純資産)のうち何%が配当に使われたのか示す数値です。

例)100億の株主資本があり、年間の配当総額が5億→DOEは5%

DOEを指標にすると利益に左右されず、安定した配当を出せるのがメリット。

最近ではDOEを使う企業が増えていますよ♪

先ほどの配当方針を要約すると

「売上等ではなく、今ある資産額を元に配当金をだすよ」という感じです。

利益によって配当の金額を変更する企業が多いなか、

日本電技は資産額をベースに配当金を決めています。

資産額ベースで配当を出すと、利益への依存度が低く、安定した配当が望めます。

その代わり、大幅な増配は望めません。

個人的には高配当株投資とDOEは相性が良いと思っています。

DOEを基準にしている企業があったら高評価ですね。

らふ配当方針の変更は重要イベント!

今回の変更は個人的に激アツです!

●DOEの目安(参考)

DOEは3%以上が高配当株投資に向いています。(上場企業の中央値は約2%)

2%↓は株主還元に消極的、10%↑は配当が減る等のリスクあり。(一概には言えませんが)

日本電技 財務分析

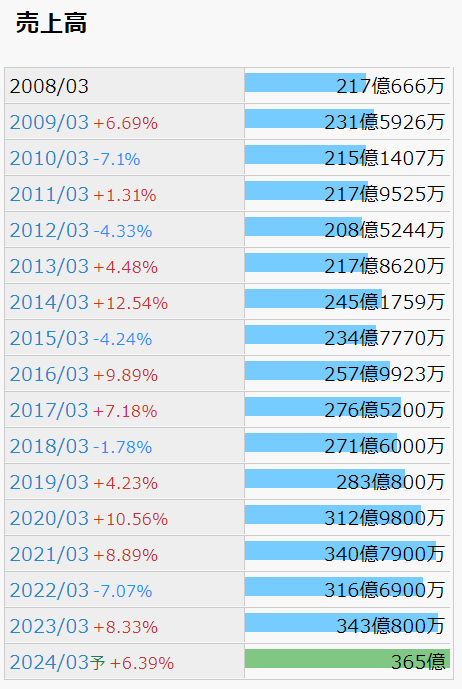

売上高

2008年~2015年まで停滞していた売上が2016年から上昇。

メイン事業の空調計装事業が軌道に乗っている証拠ですね。

日本電技は今後の見通し(下記画像参照)として、2024年までに売上高350億を目標としています。

2023年で既に343億、2024年予想では365億と達成できそうですね。

企業が立てた目標が実際に達成されたかどうかは非常に重要です。

大口をたたくのはタダですが、目標が達成されてなければ無意味どころか悪評ですよね。

その点日本電技は、目標に対して、数字が追い付いているので評価できます。

らふ中長期計画(目標)は中身よりも

達成できたかの方が100倍大事です!

また、2030年度までの長期目標は売上が450億(2023年度の約1.3倍)

営業利益が60億(2023年度の約1.3倍)となっています。

どちらも達成すれば、株価と配当金が伸びるのは明白なので今後に期待しましょう。

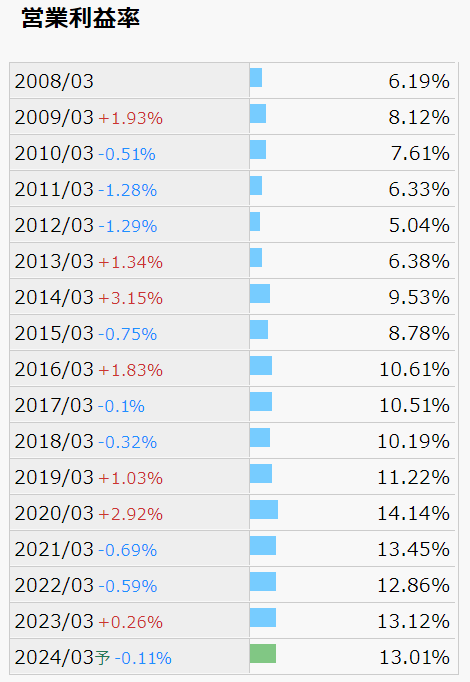

営業利益率

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円であれば営業利益率は10%。(高いほど効率的に稼いでいる)

営業利益率は11%程度(直近10年の平均値)と高い水準です。

年度による上下も少なく安定しています、素晴らしいですね。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

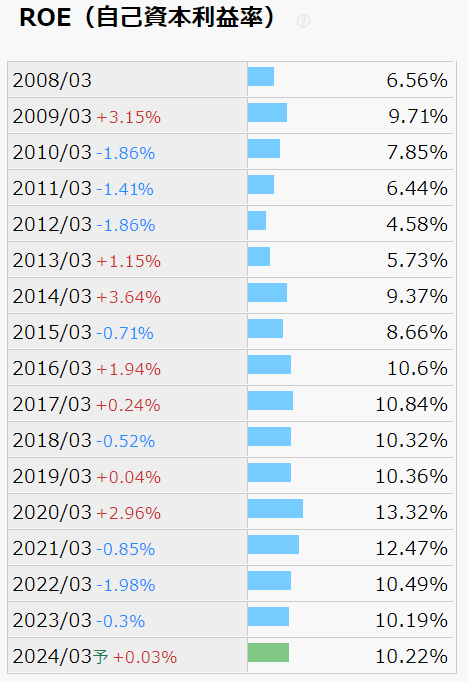

ROE(自己資本利益率)

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円であればROEは10%。(高いほど効率的に稼いでいる)

ROEは約10%。(直近10年の平均値)

高い水準で安定していますね、90点くらい上げたいです。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

EPS(1株あたりの純利益)

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済み株式1万株、純利益100万円であればEPSは100円。(高いほど効率的に稼いでいる)

直近5年は横ばいですが、そもそも高い水準なのでそこまで問題はないですね。

●EPSの目安(参考)

EPSは右肩上がり+150円以上が合格ライン。(上場企業の平均は約180円)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

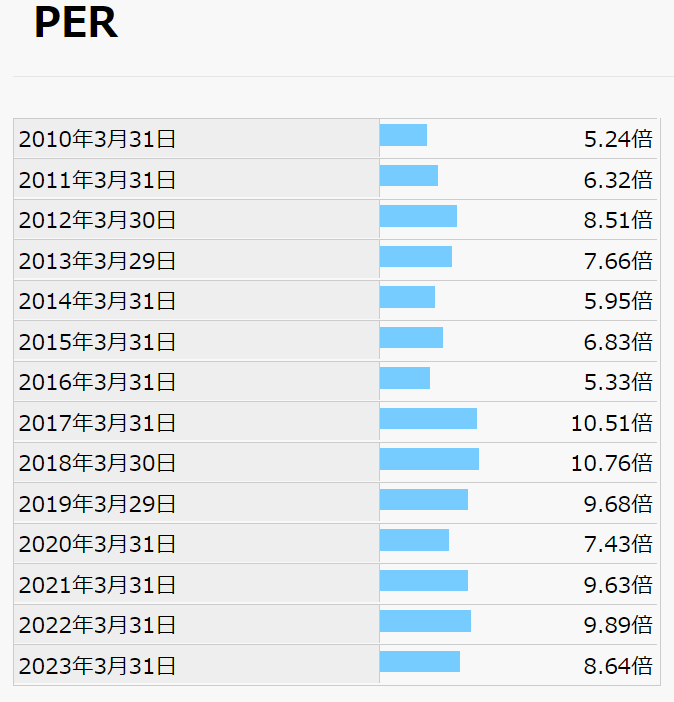

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

6倍~10倍の範囲で推移しています。(直近10年の平均値は約9倍)

2024年2月時点のPERは13倍で過去10年と比べると高い水準ですね。

同業他社(東テク、オーテック等)も過去10年と比べてPERが20-30%程度上がっています。

市場に期待が高まっていて良い傾向ですね。

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

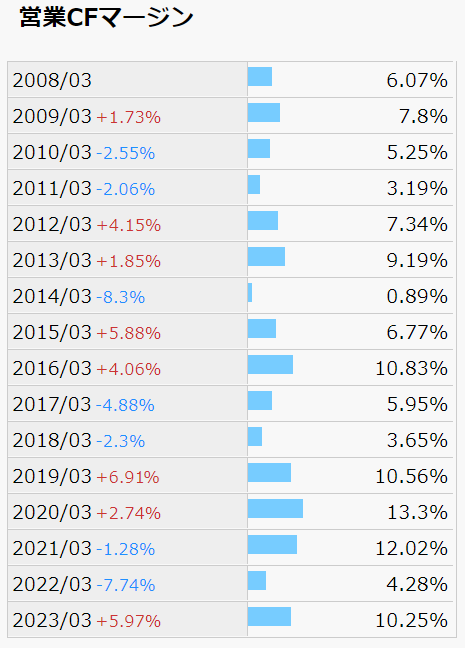

営業CFマージン(CF=キャッシュフロー)

●営業CFマージンとは

→売上高に対して、どの程度(本業で)現金収支があったかを示す指標です。

例)売上高10万円、現金+1万円であれば営業CFマージンは10%。(高いほど効率的に稼いでいる)

若干のブレはあるものの、プラスを維持、約8%(直近10年平均)と悪くない水準です。

●営業CFマージンの目安(参考)

営業CFマージンは15%以上が合格ライン。(上場企業の中央値は約5%程度)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

自己資本比率

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入した分が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年の自己資本比率は65%程度です。

上昇傾向にあり、全く問題のない水準ですね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に上下あり(数%~60%程度)、あくまでも参考材料のひとつ。

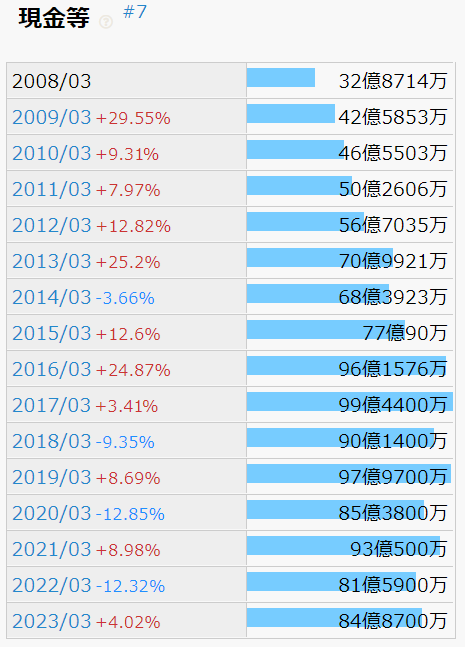

キャッシュリッチの判定(現金等)

現金等は若干減少傾向にあるものの、関連企業の※社債購入費に充てているため問題ありません。

2023年時点で社債が約130億もあります。

社債は比較的簡単に現金化しやすいので実質現金が200億あると考えても良いでしょう。

※社債=会社が資金調達のために発行する債券。

利息を付けてお金を借りる手段のこと。

社債を買うと、一定期間後に利息を受け取れ、最終的には元本が戻ってくる。

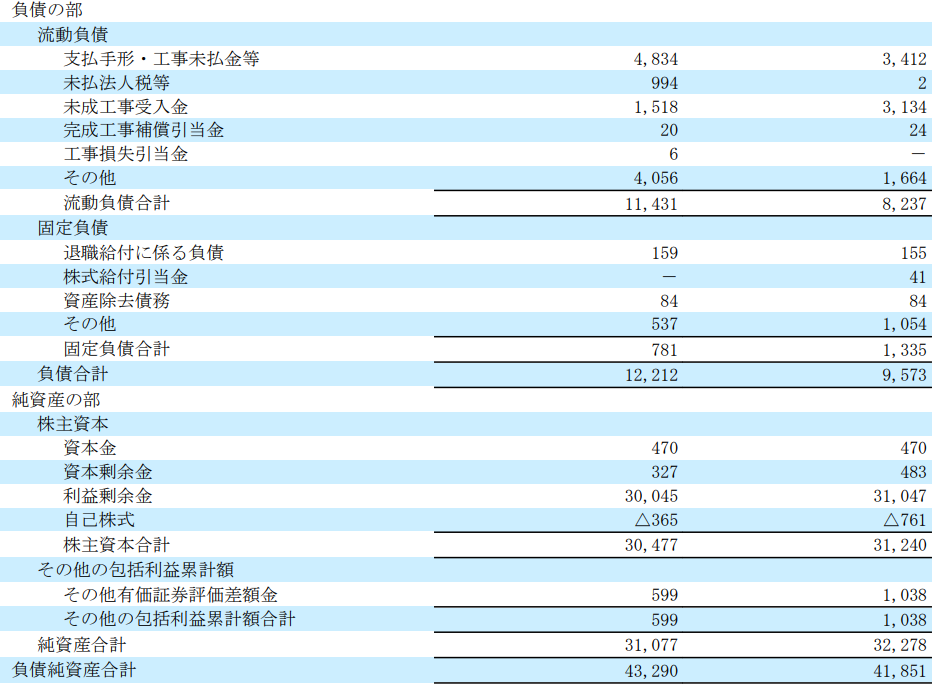

また、企業の財務状況を表すBS(貸借対照表)を見ると、

現金等が多く(84億)、有利子負債(利息が付く借金)は驚異の0!

無借金経営をしており、2023年9月決算時点では圧倒的キャッシュリッチ企業です!

他人資本がなく、経営出来ているのは理想形ですね、

因みに任天堂やキーエンスなども無借金で経営基盤は非常に盤石です。

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

日本電技 徹底分析のまとめ

1分でわかる日本電技まとめ(→は筆者の感想です)

・配当利回り3.0%(2024年2月1日現在)

→高配当株としては物足りない利回り。

・配当性向38%程度(2023年度実績)

→適正水準、積極的な還元姿勢あり。

・売上高は10年で1.5倍、営業利益率は8%-14%(直近10年間)

→売上の伸びは緩やかだが堅調に推移、利益率も良い水準。

・ROEは平均10%、EPSは横ばい(直近10年間)

→ROEは問題なし、EPSはここ5年横ばいだが高い水準ではある。

・営業CFマージンは約8%、自己資本比率は70%程度(直近10年間)

→営業CFマージンは安定しないが悪くない水準。

自己資本比率は高く好調。

・キャッシュリッチの判定

→現金多く借入0!スーパーキャッシュリッチ企業認定!

懸念事項(リスク)

・住宅着工件数の減少

・為替リスク

・中国不動産市況の悪化

※投資は自己責任でお願いします。

らふ無借金で安定した経営が魅力の企業。

これぞTHE高配当株!

らふオススメ度★★★★☆(4.3)

日本電技 懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

日本電技を買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

創業当初(1959年)からアズビルと契約を結び、仕入れの6割を依存しています。

長い付き合いでいきなり状況が変わる可能性は低いものの、

仕入れが滞れば、事業に悪影響が出るのは必然ですね。

空調設備は上場企業だけでなく、ライバル企業が数多く存在します。

日本電技だからこそという強みがそこまで感じられない中、

ライバル企業が台頭した際、事業縮小の可能性があります。

日本電技は時価総額が400億円ほどと同業では規模が小さく

資本勝負(札束で殴り合い)になった場合は、勝ち目は薄いです。

空調等の整備がメインのため、現場のエンジニアが必須です。

自社での育成には限界があるため、ある程度は外部企業に依存する形になります。

関係各社からの協力が得られない場合、工事等が出来ず、売上に影響する可能性があります。

日本電技 分析の感想+買い時はいつか

オフィスビルを中心とした空調設備はまだまだ需要があり

企業として優秀なため、ぜひ買っておきたい銘柄ですね。

セクター分散にも有効です。

※セクター=持っている銘柄の業種のこと。

業種を分散することによって様々なリスクを分散できる。

買い時について

①利回り3.5%以上

→直近で大幅に値上がったのでしばらくは様子見推奨。

②PER10倍以下(直近5年の平均)

→PER10倍以下で買えれば少なくとも割高で掴む可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度!

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のいろはがわかるベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。