らふ

らふこんにちは、高配当株投資家のらふです!

今回は、機器販売会社のあいホールディングス(3076)を解説!

事業内容・業績・買い時について徹底分析します!

さっそく、「あい HD」の事業内容から見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかるあい HDまとめ(→は筆者の感想です)

・配当利回り3.7%(2024年2月1日現在)

→3.75%までいけば御の字。

・配当性向46%程度(2023年度実績)

→程よい水準、問題なし。

・売上高は10年で1.6倍、営業利益率は平均18%(直近10年間)

→売上は伸び悩みあり、利益率は最高水準。

・ROEは平均14%、EPSも右肩あがり(直近5年間)

→ROE、EPSともに問題ない水準。

・営業CFマージンは約13%、自己資本比率は75%程度(直近10年間)

→どちらも良い水準。

・キャッシュリッチの判定

→現金多く借入0!キャッシュリッチ企業認定!

懸念事項(リスク)

・競合他社の台頭

→参入障壁が低くマネされやすい

・為替リスク

→売上3割が海外、円高で売上悪影響あり

・景気減退による売上減

→個人消費左右されやすい

※投資は自己責任でお願いします。

らふ無借金の経営が魅力の企業。

海外事業多く伸びしろたっぷり!

今後に期待を込めて投資する価値あり!

らふオススメ度★★★★☆(3.9くらい)

あい HDとは≪機器販売の企業≫

あい HDはセキュリティー機器を中心に、機器販売をメインとした企業です。

防犯カメラといった機器をメインで販売・サポートする企業ですが、

その他にも事業を行っています、見ていきましょう。

※事業説明が長いです!

急ぎのかたは☞こちら(次の章まで飛びます)

事業は下記の4つで成り立っています()は売上構成比

事業内訳(第17期報告書より)

①セキュリティー機器販売(30%)

②カード機器販売(6%)

③情報機器販売(33%)

④設計事業(10%)

⑤その他(19%)

また、あい HDは子会社が30社以上あり、

子会社が稼いでくれているといっても過言ではありません。

①セキュリティー機器販売

売上の主軸となるのは、防犯カメラやレコーダー等のセキュリティー対策用品です。

売上の構成比率は約30%と高く、企業の事業紹介でもトップページにでてくる事業です。

得意先は、マンションや商業施設のみならず、官公庁や学校など多岐にわたっており

幅広く事業展開されているのがわかります。

ただカメラを設置するだけでなく、稼働後の動作サポート等も行っており

顧客満足度が高いのが強みです。

②カード機器販売

医療機関向けに診断書カードの発行機や鉄骨を使う企業向けにCADというシステムを販売しています。

売上の構成比率は6%と低く、あくまでもサイドビジネスの立ち位置ですね。

ちなみにCADは、パソコンで図面を作成できるソフトのことです。

事務所や小規模施設の模型を作ることができ、現在の建築現場には欠かせないソフトとなっています。

③情報機器販売

ラベル加工とカットをメインとした事業です。

売上の構成比率は33%であい HDの中でもっとも稼いでいる事業ですね。

小さい機械は、メニュー表やポップの作成、

大きい機械は、街中にある広告や看板が作成でき

多様なニーズに応えられる強みがあります。

売上先は北米や欧州等の海外が中心となっています。

④設計事業

”耐震”を売りにした建設コンサルタント業を行っています。

学校や庁舎など耐震性が特に求められる建築物において、

設計や技術のアドバイスを行い、高い顧客満足度を誇っています。

地震が多い日本において、耐震を売りにした事業はますます需要が伸びそうですね。

売上の構成比率は10%と低く、あい HDの中ではサイドビジネスの立ち位置です。

ライバル企業は

①セキュリティー機器→綜合警備保障(ALSOK)<2331>

②カード機器販売→TOPPANH<7911>

③情報機器販売→ミマキエンジニアリング<6638>

④設計事業→建設業全般

などです。

4事業に分かれているため、全て同じ事業をやっている会社はありません。

あい HD 株価推移

1,500~2,500円付近をウロウロしていますね。

2023年に入ってからようやく株価上昇の兆しが見えてきています。

これからの伸びに期待ですね。

あい HD 配当金の状況

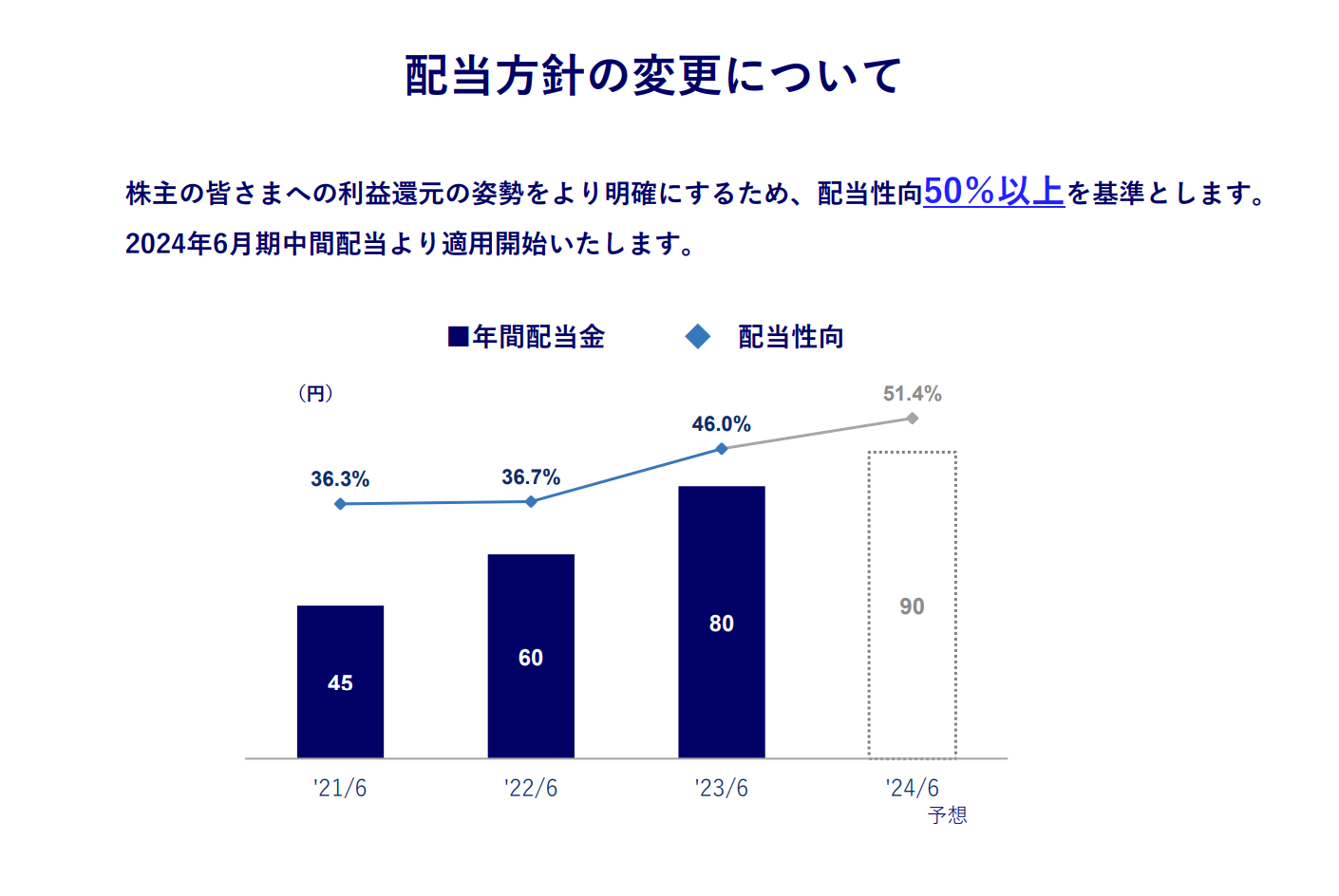

配当政策(方針)

あい HDの配当方針は下記のとおりです。(要約あり)

<配当方針>

当社の配当は、業績及び配当性向等を総合的に勘案して、株主様のご期待にお応えしたいと考えております。配当性向50%以上を基準とし、財政状態、利益水準などを総合的に勘案し利益配当を行うことを方針とします。

<2023年8月 配当方針変更に関するお知らせより> 一部改変省略

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

配当方針を要約すると

「業績等を総合的に判断して配当するよ、利益の50%以上の配当が目安ね!」という感じです。

なお、変更前までは、配当性向〇〇%という文言がなかったため

より具体的な株主還元方針になりました。素晴らしいですね。

また、※大株主に創始者がおり、24%も株式を持っています。

※大株主=沢山株を持っている人のこと。

大株主も配当金を貰える立場です。

1円減配するだけで、貰える配当金が1,000万円以上減るので

不測時の減配可能性は他社よりも低いとらふは予想しています。

らふ大株主に創業者がいる場合は

減配されにくい!(らふの感想)

高配当株投資にはもってこいですね☆

配当金の推移

直近10年で配当金は4倍に!

減配は一度もなく、直近10年の増配回数は8回とほぼ毎年増配!

勢いが半端ないですね!(語彙力)

らふ高配当株投資は配当が命!

減配(最低過去10年)の有無は必ずチェックしよう!

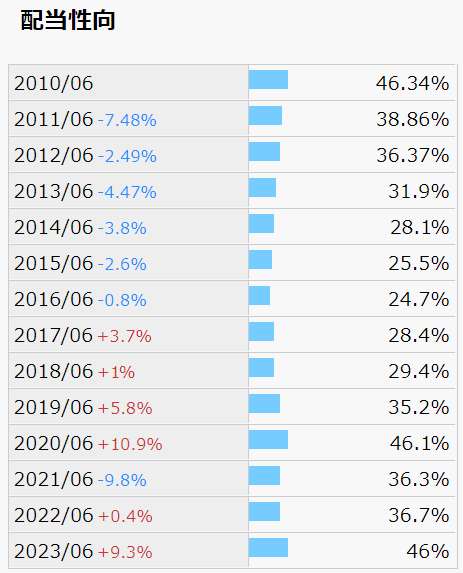

配当性向

●配当性向とは

→企業が稼いだ利益のうち、どのくらい配当金に使われているかを示す値です。

例)100万円利益が出て、60万円配当に使ったのであれば配当性向は60%。

配当性向は安定感に欠けるものの、25-46%と程よい水準ですね。

●配当性向の目安(参考)

配当性向は25-50%程度が高配当株投資に向いている。(上場企業の平均は35%)

25%↓は還元に消極的、50%↑は減配等のリスクあり。(一概には言えませんが)

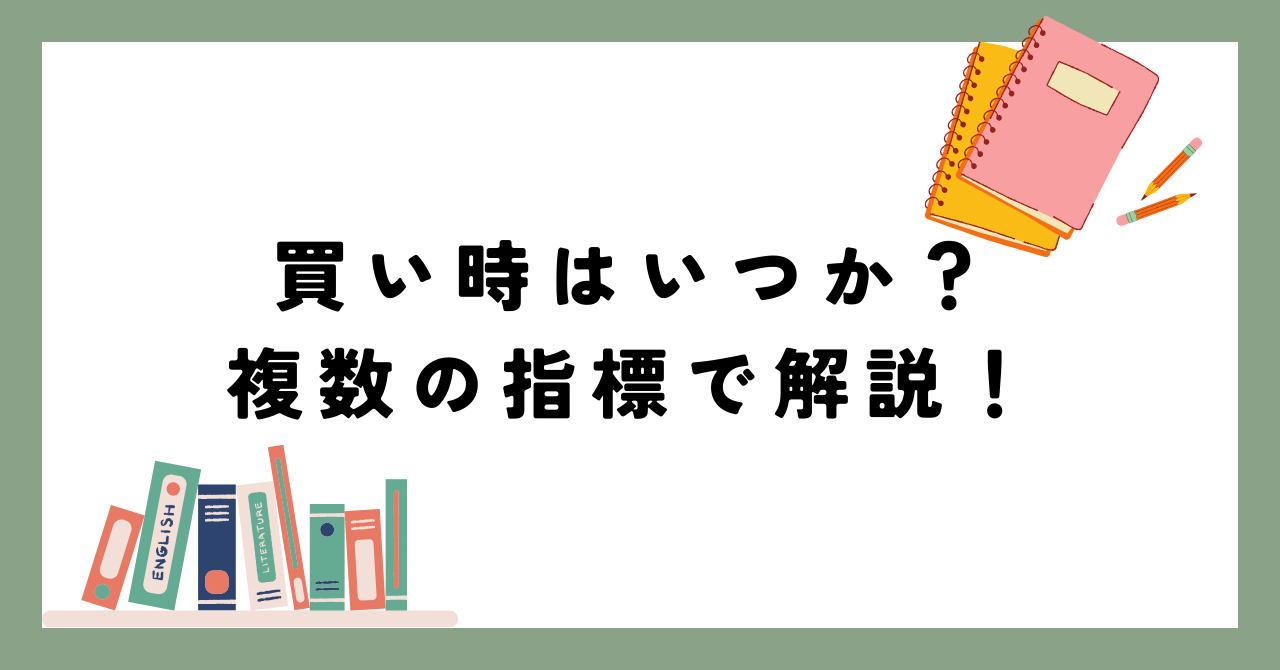

あい HD 財務分析

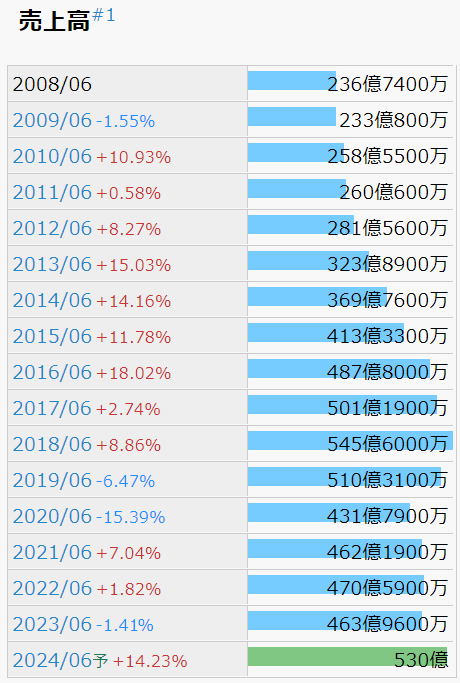

売上高

2018年までは右肩上がりでしたが、それ以降は横ばい。

コ〇ナの影響もあり、回復途中です。

実はあいHDは海外展開もしており、北米・欧州等海外での売上が3割もあります。

しかし、諸外国での個人消費停滞の影響も受け、売上が伸び悩んでいるんですね。

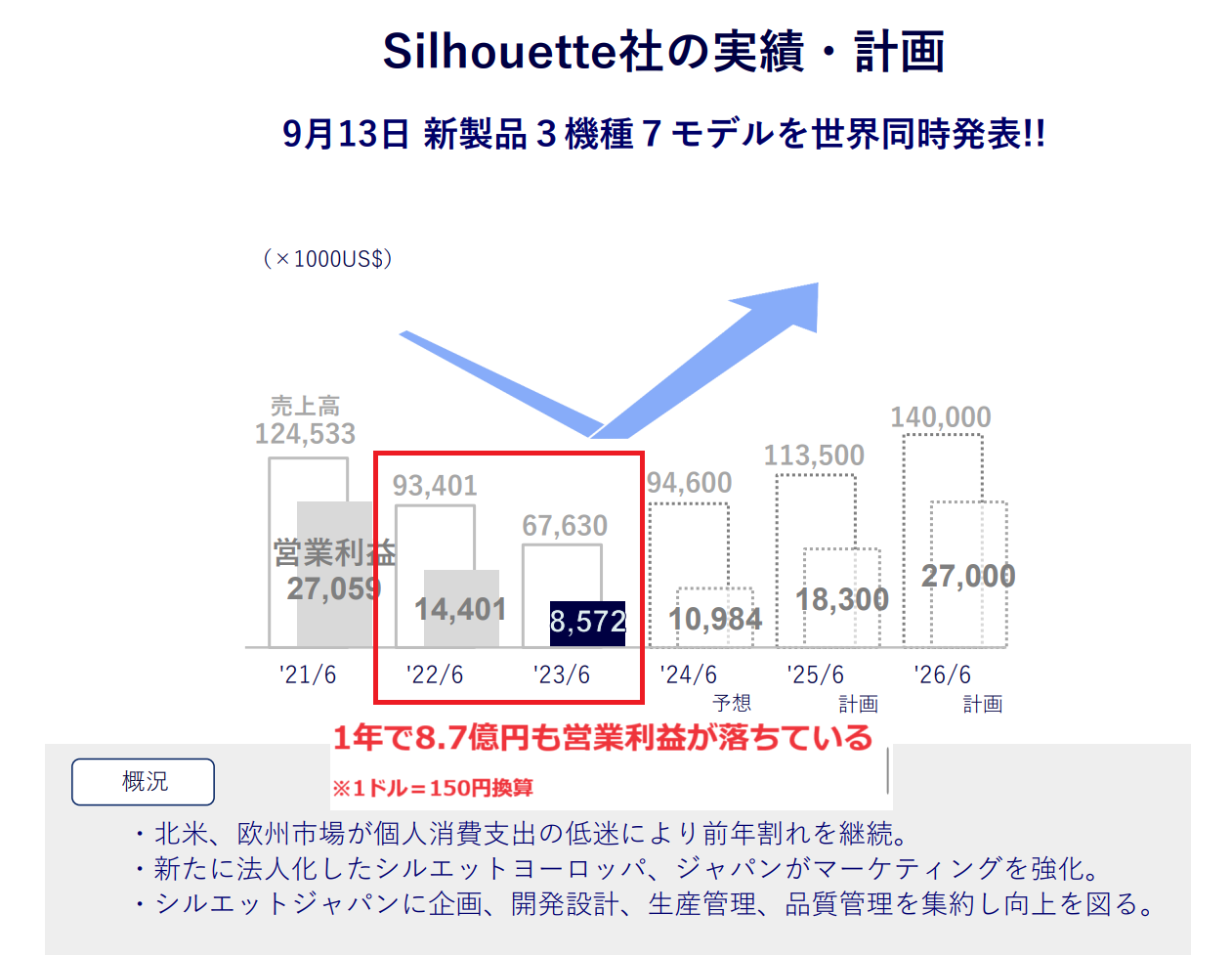

下記の画像は、海外売上の主軸である、カッティングマシンを販売する会社の売上(利益)推移です。

見てわかる通り海外の売上は明らかに減速していますね。

円ベースでの売上は下記の通り。

2022年は売上140億 利益21億

2023年は売上101億 利益12億

(売上28%減、利益43%減)

※1ドル=150円で計算

全体売上で見ても、8%減のためかなり影響していると言えるでしょう。

しかし、北米等の個人消費が戻りつつあるため、今後の展望は明るいと言えます。

また、売上伸長に苦戦する中、メインの4事業以外にも力をいれています。

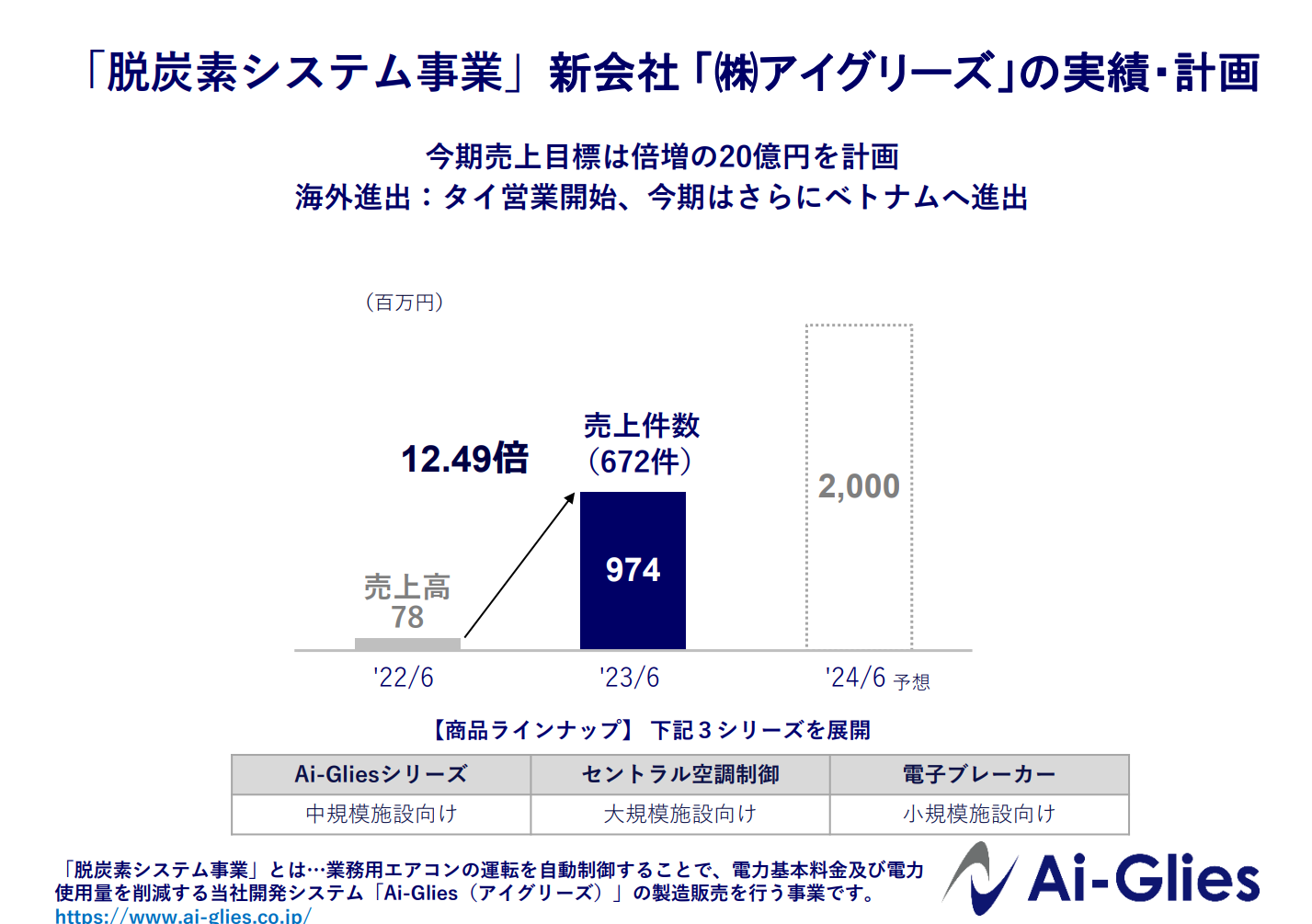

その中でも※脱炭素システム事業が好調で、前年比で12倍もの売上をたたき出しています。

※脱炭素システム=業務用エアコンの自動制御機能のこと、節電・SDGsを売りにしている。

2023年度の売上は9億で全体の2%ほどしかありませんが

2024年度は売上20億予定、全体の4%ほどまで成長する見込みです。

海外展開も既に行っており、今後に期待ですね。

営業利益率

●営業利益率とは

→本業で稼いだ営業利益が売上に対してどの程度あったのかを示す指標です。

例)売上10万円、利益1万円=営業利益率は10%。(高いほど稼ぐのが上手)

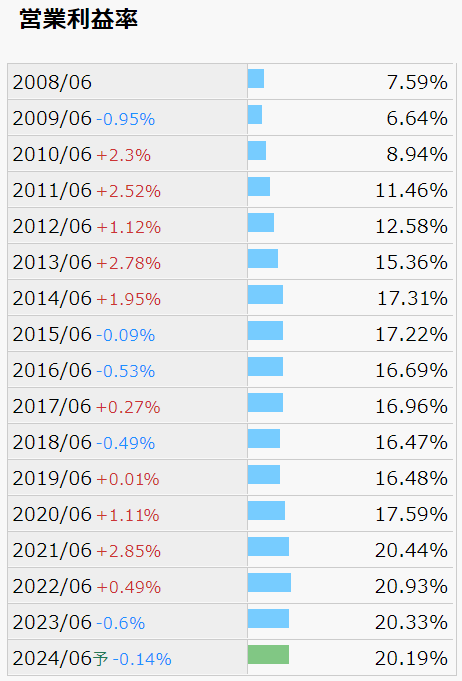

営業利益率は18%程度(直近10年の平均値)と素晴らしい水準です。

10年以上前に比べ利益率が伸びているのは企業努力の証拠ですね。

収益構造の最適化は株主にとって最大の喜びです。

●営業利益率の目安(参考)

営業利益率は10%以上が合格ライン。(上場企業の平均は約7%)

※業種によって平均に上下あり(0%~30%程度)、あくまでも参考材料のひとつ。

ROE(自己資本利益率)

●ROE(自己資本利益率)とは

→株主から集めたお金(資本)で、どのくらい効率的に利益を得たか示す指標です。

例)自己資本10万円、利益1万円=ROEは10%。(高いほど稼ぐのが上手)

ROEは約14%です(直近10年の平均値)

非常に高い水準で安定していますね。

資金を効率的に使い、稼げている証拠です。

●ROEの目安(参考)

ROEは8%が妥協、10%以上が合格ライン。(上場企業の平均は約9%)

※業種によって平均に上下あり(0%~15%程度)、あくまでも参考材料のひとつ。

EPS(1株あたりの純利益)

●EPS(1株あたりの純利益)とは

→1株あたりどのくらい純利益が出たのかを示す指標です。

例)発行済株式100株、純利益1万円=EPSは100円。(高いほど稼ぐのが上手)

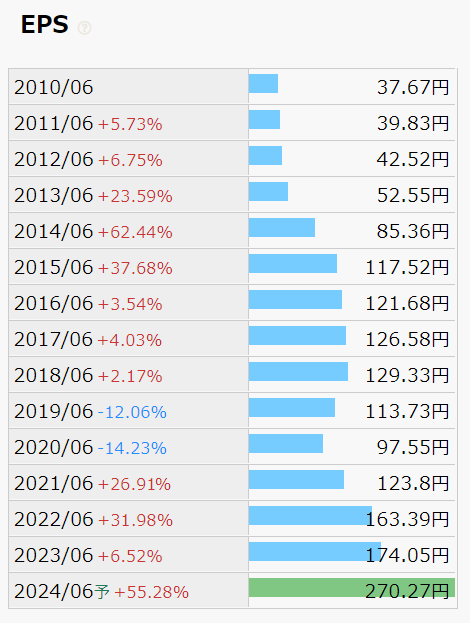

若干の鈍化がみられるものの、堅調に推移していますね。

※EPSは数字よりも伸びているかどうかの方が重要です

●EPSの目安(参考)

EPSは右肩上がりが合格ライン。

発行した株式数で数字が上下するため

数字よりも推移の方が100倍大事。

(上場企業の平均は約180円)

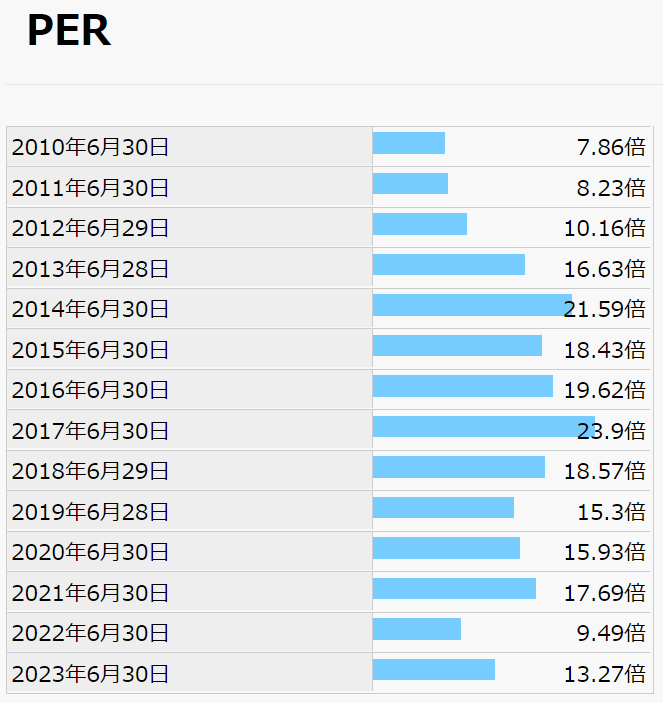

PER(株価収益率)

●PER(株価収益率)とは

→時価総額(円)を何年で稼ぐことができるのか示す指標です。

例)時価総額10億円、純利益1億円であればPERは10倍 。(高いほど割高傾向)

9倍~23倍の範囲で推移しています、ブレが大きいですね。(直近10年の平均値は約16倍)

2017年の23倍を頂点としてPERは下落傾向です。

PERの下落は、株価下落or利益増によるものなので

基本的には、下落するほど買いとなります。(例外あり)

2017年以降のPER下落は株価下落が主原因でした。

(利益はほぼ変わっていないため)

①売上が伸びない

②この株はダメだと株主が判断=売る

③売る人が沢山いると株価は下落

④株価下落によりPERも下落

といった流れですね。

一見PERが下がったら買いに見えますが

株価下落は、企業が株主の期待に応えられなかった可能性があります。

しっかりと要因を見極めて、

判断していきましょう。

直近ではPERが8倍と中々においしい水準になってきたと感じます。

らふPER下落は原因を追究するべし!

●PERの目安(参考)

PERは10~20倍程度が目安。(上場企業の平均は約15倍)

※業種によって振れ幅が大きい、あくまでも参考材料のひとつ。

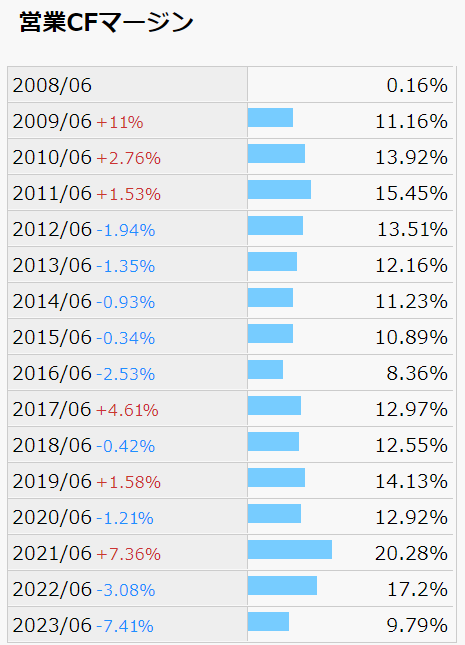

営業CFマージン(CF=キャッシュフロー)

●営業CFマージンとは(営業CFM)

→売上高に対して、どの程度(本業で)現金収支があったかを示す指標です。

例)売上高10万円、現金+1万円=営業CFMは10%。(高いほど稼ぐのが上手)

高い水準(約13%)を維持しています。

一度もマイナスになっておらず、安定した資金繰りが出来ている企業と言えますね。

●営業CFマージンの目安(参考)

営業CFマージンは15%以上が合格ライン。(上場企業の中央値は約5%程度)

※企業によって振れ幅が大きい、あくまでも参考材料のひとつ。

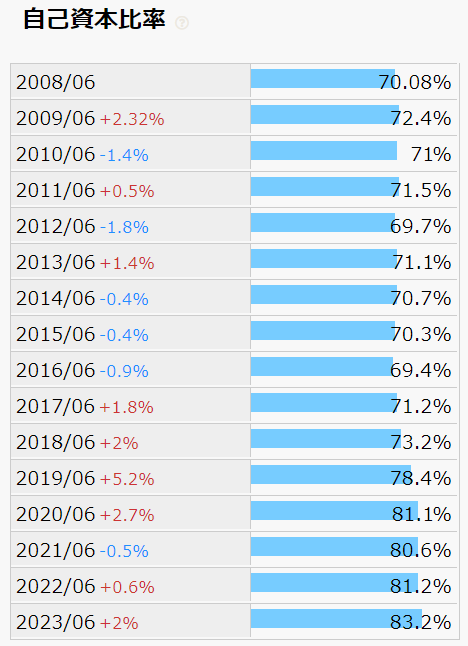

自己資本比率

●自己資本比率とは

→手元の資本のうち、自分の資本の割合を示す指標です。

例)現金10万円のうち借入が3万円=自己資本比率は70%。(高いほど経営安定)

直近10年の自己資本比率は75%程度です。

これほどまでに高い企業は中々いません。

営業利益率も高く、自己資本比率も高い、素晴らしい企業ですね。

●自己資本比率の目安(参考)

自己資本比率は50%以上が合格ライン。(上場企業の平均値は約40%程度)

※業種によって平均に開きあり(数%~60%程度)、参考材料のひとつ。

キャッシュリッチの判定(現金等)

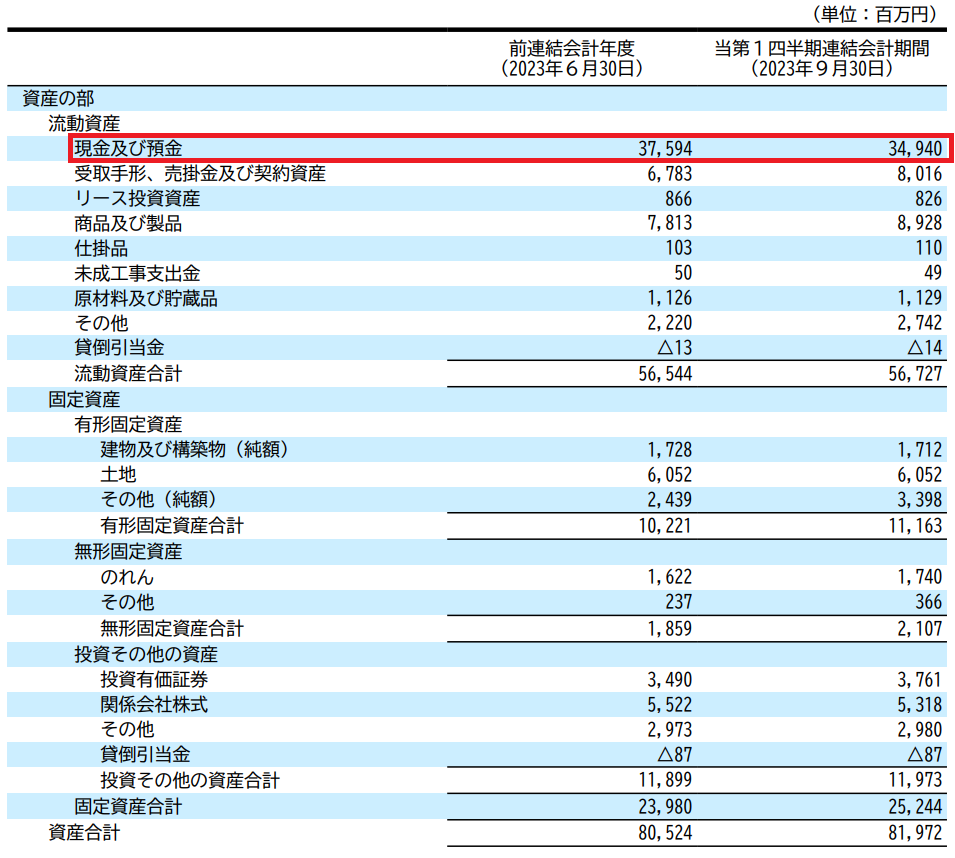

現金等は上昇傾向で、純資産673億のうち現金等が375億と半分以上が流動性(現金or現金化しやすい)の高い資産であることがわかります。

次にキャッシュリッチ判定です。

●キャッシュリッチとは

→ネットキャッシュ(現金+有価証券等)-有利子負債がプラスになる企業のこと。

キャッシュリッチ=手元の現金等が多い=不測の事態も対応可能=安定した経営をしやすい

上記画像は、企業の財務状況を表すBS(貸借対照表)という指標です。

●BS(貸借対照表)とは

現金などの資産や借金などの負債が記載されており、財務状況がわかる表のこと。

この表を見れば、ある程度は経営が上手くいっているのかを判断できる。

BSを見ると、現金等が349億、有利子負債(利息が付く借金)は驚異の0!

現金-有利子負債̠=349億になり、キャッシュリッチ企業認定です!

他人資本(借金等)がなく、経営出来ているのは理想形ですね、

因みに任天堂やキーエンスなども無借金企業で経営基盤は非常に盤石です。

あい HD 徹底分析のまとめ

1分でわかるあい HDまとめ(→は筆者の感想です)

・配当利回り3.7%(2024年2月1日現在)

→3.75%までいけば御の字。

・配当性向46%程度(2023年度実績)

→程よい水準、問題なし。

・売上高は10年で1.6倍、営業利益率は平均18%(直近10年間)

→売上は伸び悩みあり、利益率は最高水準。

・ROEは平均14%、EPSも右肩あがり(直近5年間)

→ROE、EPSともに問題ない水準。

・営業CFマージンは約13%、自己資本比率は75%程度(直近10年間)

→どちらも良い水準。

・キャッシュリッチの判定

→現金多く借入0!キャッシュリッチ企業認定!

懸念事項(リスク)

・競合他社の台頭

→参入障壁が低くマネされやすい

・為替リスク

→売上3割が海外、円高で売上悪影響あり

・景気減退による売上減

→個人消費左右されやすい

※投資は自己責任でお願いします。

らふ無借金の経営が魅力の企業。

海外事業多く伸びしろたっぷり!

今後に期待を込めて投資する価値あり!

らふオススメ度★★★★☆(3.9くらい)

あい HD 懸念事項(リスク分析)

筆者が感じた懸念事項(リスク)は下記の3つです。

あい HDを買う際にはこれらのリスクを許容しつつ、別の銘柄でリスク分散を行えるといいですね。

売上の主軸であるセキュリティー機器は競合他社が多く、

参入障壁も低いため、他事業に比べるとリスクは高いと言えます。

海外での売上が全体の3割ほどあり、円高になるほど、円ベースでの売上は減少します。

現状は円安のため、海外売上はプラスに寄与していますが、

円高になった場合はマイナスに寄与するリスクがあります。

海外主軸の商品は、家庭用カッティングマシンと生活必需品ではないため、景気に左右されます。

現に、2023年は個人消費低迷により、海外売上は前年比28%減と多大な影響が出ました。

更なる不景気の際は、売上減少による、配当の減額等があり得ることは注視しておきましょう。

あい HD 分析の感想+買い時はいつか

あい HDは複数事業展開しており、それぞれ魅力的な事業です。

景気動向に左右される一面があり、安定性にはややかけますが、

財務基盤は盤石で素晴らしい企業であることは間違いありません。

セクター分散にも有効です。

※セクター=持っている銘柄の業種のこと。

業種を分散することによって様々なリスクを分散できる。

買い時について

①利回り3.75%以上

→税引き後3%になる3.75%で買えれば高配当株としてのうまみが出てくる。

②PER9倍以下(直近1年の平均)

→PER9倍以下で買えれば少なくとも割高で掴む可能性は少なくなる。

③配当落ちの直後

→配当金を貰える権利日の直後です。通常、配当利回り分程度株価が下落します。

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。

らふ数ある高配当株の入門書として一番オススメ!

これ一冊あれば、他の書籍は不要なレベルの完成度!

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ家計管理のいろはがわかるベストセラー本!

支出・収入・投資などお金の初歩を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

らふが資産3,000万円を達成できたのは、お金の大学が9割!と言っても過言ではありません!

この本のリターンは無限大、買わなきゃ絶対に損です。