こんにちは、高配当株投資家のらふです!

らふ

らふ今回のテーマは、

「生命保険は必要かどうか」

日本では、生命保険の加入率が約80%と

5人に4人が何かしらの生命保険に加入しています。

特に、結婚や出産を気に加入する方が多く

複数の保険加入も珍しくありません。

そのため、何となく保険は必要といったイメージがありますよね。

とはいえ、

めりー

めりー適当に加入したまま放置している

うさぎ

うさぎ周りが加入しているからとりあえず加入した

という方も結構いるかと思います。

しかし、保険は人生でも3本指に入るほど

お金を使う項目です、適当に選ぶと生涯1,000万円単位で損することも・・・

せっかく一生懸命働いて稼いだお金も

無駄な保険に入っていたらと思うと悲しいですよね。

そこで今回は投資歴10年、FPの資格も持つらふが

生命保険は本当に必要かどうかを徹底解説していきます。

らふこの記事さえ見れば生命保険の本質が理解できます!

それでは本編にどうぞ!

ここでいう生命保険は被保険者が亡くなったり寝たきりになった場合に保障される保険のことを指します。

病気やがんなど日常的な病気に対する医療保険などは含まれませんのでご注意ください。

結論:生命保険は9割の人が不要。

結論から言うと、生命保険は9割の人が不要です。

理由は単純で、日本は社会保障制度が充実しており

公的保障(遺族年金等)が十分に備わっているから。

要するに、一家の大黒柱が亡くなったとしても遺族年金等で十分にカバーが効くことが多いため

生命保険に入る必要はないケースが殆どというのがらふの考えです。

とは言ったものの、

うさぎ生命保険は絶対に必要

めりー万が一のとき保険がないと不安

という声はあると思います。

万が一のとき、生命保険が役に立つのはらふも重々承知しています。

保険に加入して良かったと言う人は一定数存在するのも事実です。

しかし、本当に生命保険じゃないといけないのでしょうか。

貯金で備える、投資で備える・・・世の中には

たくさんの選択肢があります。

何となくで保険に加入するのはお金をドブに捨てるのと一緒です。

逆にいえば自分の目的に沿って保険に入れば納得して入れますしお金も無駄になりません。

まず一番重要な生命保険は”何のために加入するのか”

その目的を一緒に見ていきましょう。

生命保険は何のために加入するのか

生命保険は何のために加入するものだと思いますか?

うさぎ安心のため

めりー万が一の備え

人それぞれ色々な理由があると思います。

とはいえ、根本的な加入は一つです。

万が一、一家の大黒柱がなくなった際残された家族が生活に困らないようにするため。

例えば独身男性の一人暮らしを想像してみてください。

仮に亡くなった場合、残された家族は居ないので金銭的には困らないですよね。

なのでこのケースは生命保険がいらないと言えます。

(厳密に言えば葬儀費用等ありますが莫大にお金がかかるわけではないので無視します)

逆に、家族4人。

妻専業主婦、夫年収500万円、子供が2人。貯金は300万円。

この状況で夫が亡くなったら、いきなり妻が働いて同じような生活をするのは難しいですよね。

このケースは生命保険に入ったほうが良いと言えます。

にわとりくん

にわとりくんあれ?さっき生命保険は要らないって言わなかった?

らふ子供がいる家庭は唯一の例外です!

上記のように生命保険が必要な人もいれば、不要な人もいます。

具体的なケース別に必要かどうか分けましたので一緒に見ていきましょう!

生命保険の必要性を見極めよう【ケース別に紹介】

ネタバレをすると、生命保険が必要なのは以下全て当てはまる人のみです。

1.18歳未満の子供がいる

2.大黒柱が亡くなった場合、生活費が足りない

(遺族年金が出るので、遺族年金を含めて足りない人のみ)

※遺族年金については後ほど解説あり。

生命保険が必要かどうかは家族構成及び収入で判断できます。

よほど貯金がない限りは貯金額で必要性を判断するのは危険です。

実際に自分のケースを想像しながら見るとイメージが湧きやすいですよ。

単身(不要)

単身であれば、亡くなった後残された家族はいないのでお金を残す必要性はありません。

(厳密に言えば葬儀費用等ありますが莫大にお金がかかるわけではないので無視します)

そのため、1人暮らしの方に生命保険は不要と言えるでしょう。

もしかすると、重度の障害が残って働けなくなったら不安という方もいると思います。

そういう時は生活保護がありますのでわざわざ保険で対応する必要はありません。

困ったときは救済制度(生活保護等)を活用しましょう。

らふ単身なら公的制度で十分カバーが効くので

生命保険は不要です⭐︎

夫婦子なし(不要)

夫婦で子供なしの場合も基本的に生命保険は不要です。

というのも、大黒柱が亡くなった場合、残された妻(夫)も働くことは可能ですよね。

そのため、基本的には子供がいない夫婦には生命保険は必要ないです。

もちろん、環境が変わることによるストレスや精神的ダメージにより

残された妻(夫)が全員働けるとは限りません。

なので、基本的には不要としました。

どうしても必要であれば加入を検討しても良いと思います。

また、意外に知られていませんが働き手が亡くなった場合、

子供がいなくても残された家族宛に遺族厚生年金が出る可能性があります。

うさぎお金が貰えるなんて初めて知ったよ

らふ精神的に弱っている時に

お金が貰えるのは有難いですよね。

一家の大黒柱が亡くなっても生活できるように国が福祉を充実させているんです。

有難いですね。

遺族年金とは

家計を支えている人が亡くなった場合に残された家族に年金が支給される制度。

遺族年金は遺族基礎年金と遺族厚生年金の2種類から成り立つ。

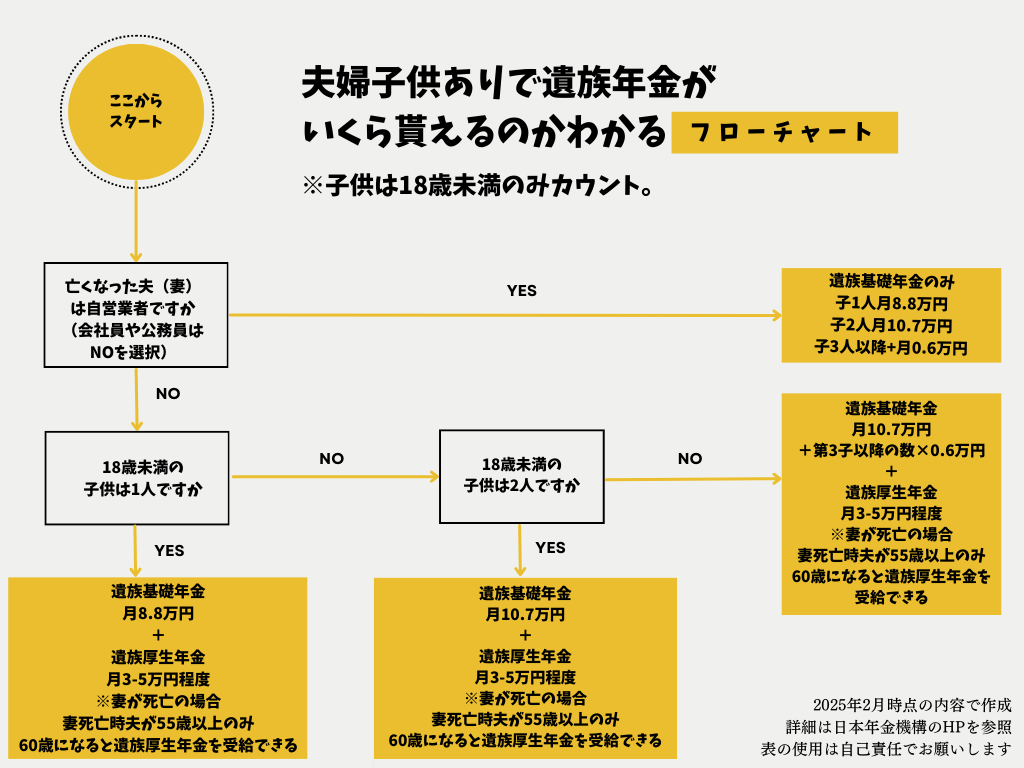

遺族基礎年金

貰えるのは18歳未満の子供がいる家庭のみ。

子供がいない場合はもらえない。

遺族厚生年金

会社員(公務員含む)が亡くなった場合残された家族に支給される。

亡くなる前の収入によってもらえる金額が変動する。

※詳しい計算方法や支給条件等は記事後半で解説あり。

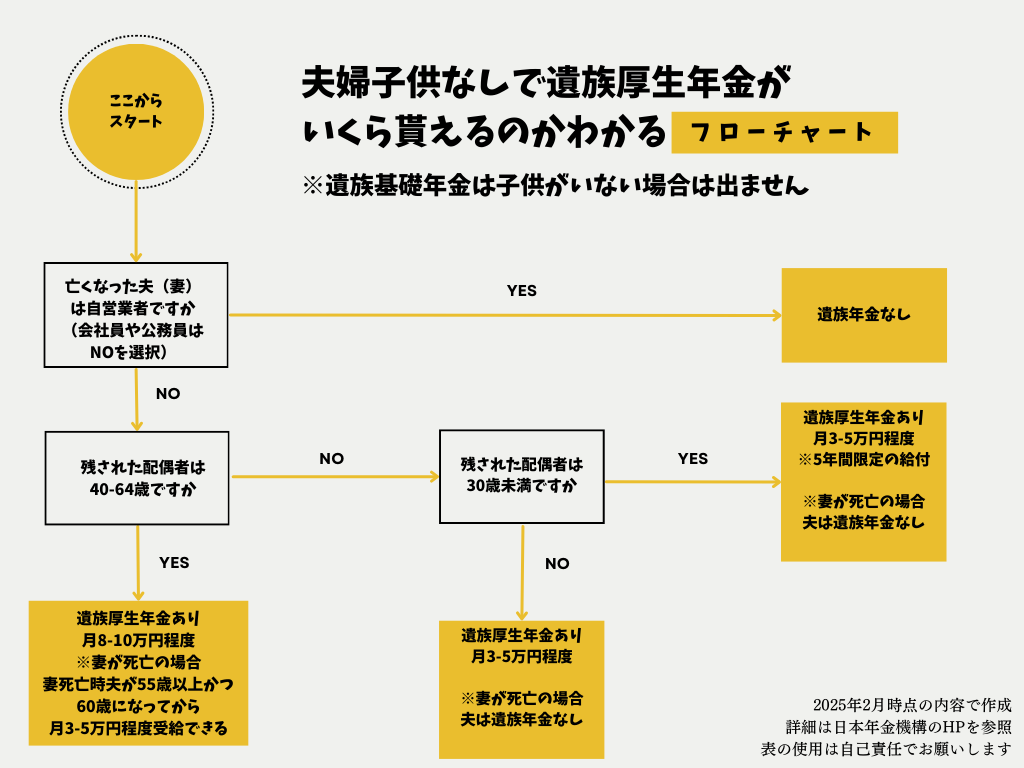

夫婦で子供なしのパターンですが

夫(妻)の働き方により遺族厚生年金が出るケースと出ないケースがあるので図にまとめてみました。

例)会社員である夫が亡くなり、妻(45歳)が残った場合

→遺族厚生年金が月8-10万円。

その金額で生活するのは厳しいですが、パートをすれば暮らせそうな金額ですね。

例)自営業者の夫が亡くなり、妻(45歳)が残った場合

→遺族年金なし。

この場合は、独身の方と同じ状況になるので蓄えがなければフルタイムで働かないと生活は厳しいです。

もし残された配偶者に苦労をかけたくないと考えるのであれば

生命保険に入っても良いかもしれません。

とはいえ、基本的には、保険に入るのではなく、

少しずつ貯金と投資で資産を増やし、残された家族のためにお金を増やすのが得策と言えます。

らふ生命保険はあくまで最終手段。

何にでも使える現金を増やしていこう。

夫婦子あり(必要なときもある)

夫婦で子供ありの場合は、例外的に生命保険が必要なパターンです。

一人で子供を育てながら仕事をするのは

肉体的にも精神的にもかなり大変だからですね。

とはいえ、全員が全員、生命保険が必要というわけではありません。

先ほども少し紹介しましたが、一家の大黒柱が亡くなった場合は

一定の条件のもと、遺族年金というものが出ます。

らふ遺族年金が十分にあれば

保険に入る必要はなくなるね!

まずは、万が一、一家の大黒柱が亡くなった場合どのくらい遺族年金が出るのかみていきましょう。

想像しやすいように実際のケースを用いてシミュレーションしてみます。

例)会社員の夫(40歳)、妻、子供2人(10歳、8歳)

生活費月30万円、子供2人、妻1人(パート月8万円)

夫が亡くなった後の収入

→遺族年金15万円+パート代8万円=23万円

元の生活を維持する場合、生活費が7万円足りない

→夫がなくなったら月7万円受取れる掛け捨て保険に入る。

このケースでは元の生活を維持するためには、

の2択になります。

子供がいなければ、正社員として働きそれなりの収入を得ることが可能です。

しかし、子育てと仕事の両立はかなり難しく、スーパーマン(ウーマン)でなければ無理。

らふ大黒柱が亡くなった後は

残された配偶者が子供を育てなければいけないという

精神的なプレッシャーも考えないといけません。

そのため、金銭的に足りない分は生命保険で補うのが真っ当と言えます。

このケースで夫が亡くなった場合、目安として月7万円受け取れる保険が必要になります。

そこそこお金がかかると思ったら、月1,000円程度の保険料で済みます。

(下の子供が18歳になるまでの10年間で契約するプランで計算)

非常に安い金額で将来への備えができることがわかりますね。

人それぞれ家庭の環境は違うので一概には言えませんが実際にシミュレーションをすれば

生命保険が必要かどうか、必要ならどの程度の金額にすればいいかわかります。

一家の主が亡くなるのは想像するだけでも辛いですが

万が一のことも考えておくことで、現実の不安を減らすこともできますよ。

らふ現実と向き合ってこそ

適切な保険選びができます。

また、目的がはっきりとしていれば最初のうちは生命保険に加入しておいて、

貯金がある程度できたら、補償額を少なくするor解約といった手段も取れますね。

いずれにせよ、全く同じ家庭は存在しないので自分に置き換えて考えることが重要です。

そして最後に大切な話があります。

生命保険に余計な特約(オプション)は一切入りません!

らふ特約はいらない。

これだけでも覚えて帰ってください!

何度も言いますが生命保険の目的は

万が一、一家の大黒柱がなくなった際残された家族が生活に困らないようにするため。

あれやこれやと特約をつける必要は全くありません。(三大疾病や貯蓄型等は不要)

残された家族が生活できる必要最低限の補償額にして、余ったお金は貯金や投資に回しましょう。

そのほうが今の資産も増えて結果的に幸せになれます。

自分がより幸せに生きるためにも生命保険が必要かどうか真剣に考えていきましょう!

【参考】

・遺族年金の制度はこちら(日本年金機構)

・遺族年金の計算(簡易)はマニュライフ生命がおすすめ。

・生命保険のオススメはFWD収入保障保険

(一括ではなく毎月お金を受け取れるので家計管理がしやすい)

まとめ

生命保険は9割の人が不要。

→理由:日本は社会保障が充実しているから。

(遺族年金で事足りる場合が多い)

生命保険が不要な人

・独身

・夫婦子供なし

生命保険が必要な人(以下両方当てはまる人のみ)

1.18歳未満の子供がいる

2.大黒柱が亡くなった場合、遺族年金を含めても生活費が足りない

遺族年金の支給額(職業・収入・家族構成により金額が異なる)

子供なし

→でない(自営業)

→月3-5万円程度(会社員・公務員)

子供あり

→月8-11万円程度(自営業)

→月11-16万円程度(会社員・公務員)

まとめ

残された家族が生活できる必要最低限の生活費がなければ最低限の補償をつけよう。

そして余ったお金は貯金や投資に回すことを忘れずに。

貯金や投資で将来に備えた方が結果的に幸せになりやすい。

日本は遺族年金という非常に恵まれた制度があります。

保険営業マンの言いなりになるのではなくしっかりと各種制度を理解して

自分にとって必要な分だけ保険に加入できるといいですね。

らふ生命保険だけでなく、

固定費全般の見直しをしたい人にオススメの書籍。

これ一冊読むだけでお金の悩みから解放されます。

たった1,500円で生涯100万円以上の

リターンを生み出せる書籍はこれだけ!