らふ

らふこんにちは、高配当株投資家のらふです!

今回は、米国高配当ファンドのSBI・SCHDを解説!

ファンドの内容・実績・リスクについて徹底分析します!

一から分かりやすく解説します、一緒に見ていきましょう!

≪まとめだけ見たい方は↓↓↓をどうぞ!≫

1分でわかるSBI・SCHDまとめ(筆者の感想です)

SBI・SCHDとは

→米国の高配当株100社をまとめて買えるパックのこと。

SBI・SCHDのデータ

・信託報酬0.1238%

・構成銘柄数100

・予想配当(分配)利回り3.4%(2024年11月29日現在)

・年4回配当(分配)

SCHDの実績(※本家の米国ETF実績)

・増配率11.4%(過去10年)

・年平均リターン11.5%(過去10年)

楽天SCHDとの違い

・信託報酬

→SBIは0.12%、楽天は0.19%

・分配月

→SBI(3.6.9.12月)、楽天(2.5.8.1月)

目立った差は信託報酬のみ。

100万円投資して700円の違いなので誤差の範囲か。

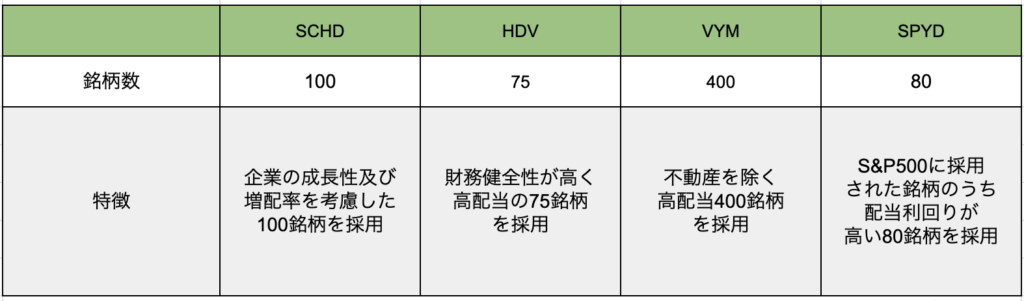

他の高配当ファンドとの比較

信託報酬は他のファンドより若干高いが

その分リターンも高い。

増配率が高いため長期的に見れば

SCHDが一番優れていると言える。

SBI・SCHDを買うべきか

オススメできるファンド。

※投資は自己責任でお願いします。

らふ信託報酬もほどほどでパフォーマンスの高さは折り紙付き。

米国の高配当株を始めたい人におすすめと言える。

らふオススメ度★★★★☆(4.3)

SBI・SCHDとは【米国の高配当株をまとめて買えるパックのこと】

SBI・SCHDの正式名称はSBI・S・米国高配当株式ファンド(年4回決算型)です。

うさぎ

うさぎ名前長すぎるやろ・・・

というツッコミはさておき、この商品を一言をいうと

「配当がたくさん貰える米国の会社を100社集めました!」といった感じでしょうか。

先ほど出てきたファンド(投資信託)という単語は色んな会社をまとめたパックの総称です。

ファンドはお弁当をイメージすると分かりやすいですよ。

ファンドをお弁当に例えると

ご飯、お肉、野菜など単品の具材→個別株(日産、任天堂など)

上記単品を詰め合わせたお弁当→ファンド

めりー

めりーファンドはお弁当、覚えたし。

これだけではまだイメージが湧かないですよね。

SBI・SCHDの詳しい中身を見ていきましょう。

SBI・SCHDのデータ

さっそくSBI・SCHDのデータを見ていきましょう。

※他の有名なファンドを比較情報として載せています。

自分に合うファンドを探してみてください!

銘柄の選定基準及び銘柄の数

SBI・SCHDの投資対象は100銘柄です。

十分に分散がなされていますね。

続いて100銘柄を選定する時の条件はこちら。

・10年以上連続で配当を支払っている

・時価総額が一定規模以上

を満たした企業のうち

下記5項目にそれぞれ点数をつけ上位100銘柄に投資をする。

・キャッシュフロー

・負債比率

・ROE

・配当利回り

・過去5年の増配率

うさぎちょっと何言ってるかわかんないです

らふ配当を出していて

業績も好調な会社を選んでいる

と思っていただければ完璧です!

他の有名なファンドと比べ厳密な基準で選定されているため、安定感は高く配当金の伸びも期待できます。

また、新NISAの成長投資枠でも購入可能です、嬉しいですね。

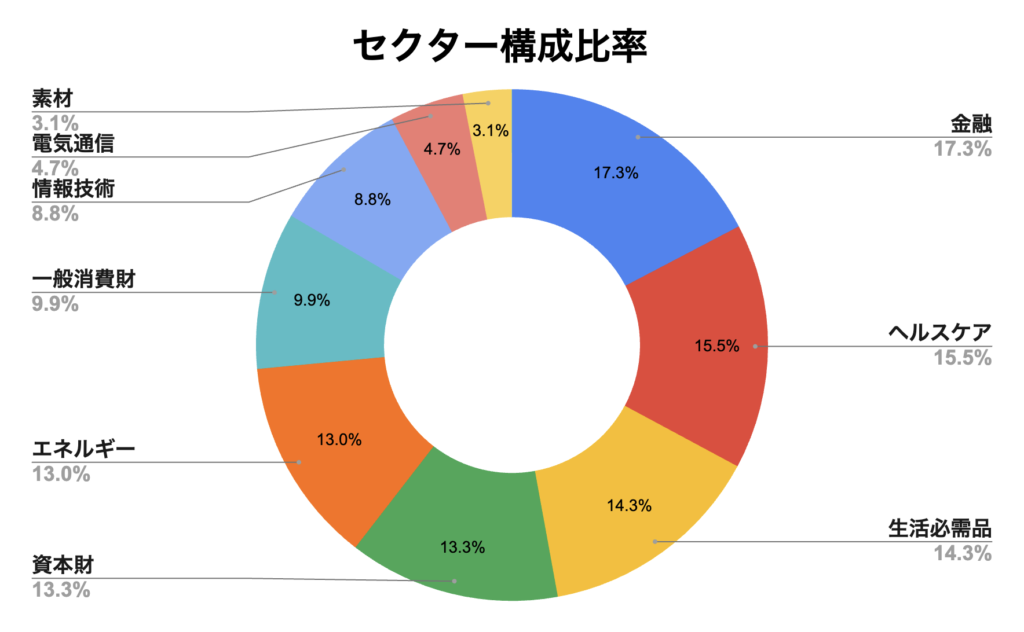

具体的な組入銘柄とセクター比率

具体的な組入銘柄は下記画像の通りです。

上位10社で40%、上記20社で70%の構成比率を占めます。

分散が効いているとはいえ、上位30社が投資成績の9割を決めると思っておきましょう。

ただし、3ヶ月に一度、組入銘柄は構成比率が4.0%を超えないよう勝手にリバランス(調整)されます。

そのため、極端に一つの銘柄に資金が集中することはないのでご安心ください。

組入銘柄には、コカ・コーラやファイザーなど誰もが知る銘柄が複数ありますね。

投資する上で知らない会社ばかりだと不安ですからここは良いポイントです。

めりー知っている会社があると安心します♪

次にセクター(ジャンル)構成比率を見ていきましょう。

素材・電気通信の比率がやや低いのは気になりますが、おおむね分散ができていますね。

ちなみに、日本はセクターが30ほどありますが、アメリカは11しかありません。

そのため、ある程度偏るのはやむを得ないといえますね。

※上記図に載っていないセクターは、公益事業(比率0.03%)、不動産(組入なし)の二つ。

配当利回り・配当実績

SCHDの配当利回りは3.4%です。

配当利回りだけで見れば、SPYDを筆頭に他のファンドが優勢ですね。

しかし、配当利回りよりも大切なのが増配率(配当成長率)です。

配当利回りが低くても、配当金の伸びが良ければ利回りが高いファンドにも追いつけます。

例えば、SCHDの配当利回りは3.4%ですが、1年で配当金は11.44%も増えます。(10年の平均)

具体的にいえば、今年は配当が10,000円だったが、来年は11,440円になると言うことです。

※あくまで統計上の話です、絶対にそうなるとは言えません。

そのため、今年の配当金だけを見ればSPYDに軍配が上がりますが、10年後多く配当金がもらえるのはSCHDの方が

はるかに可能性は高いでしょう。

目先の利益だけでなく増配率にも着目してファンドを選べると良いですね。

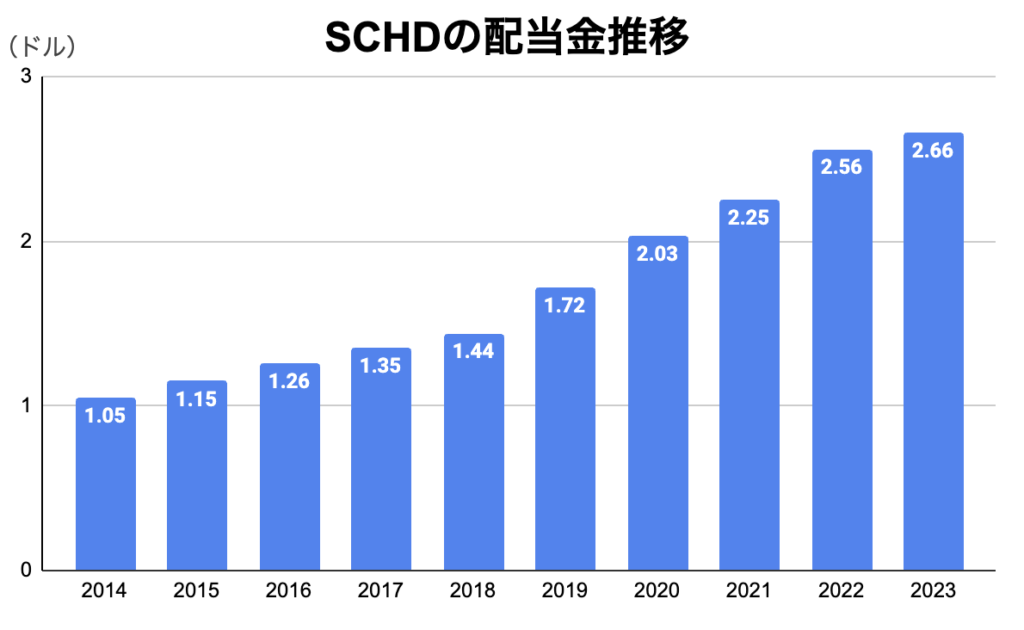

次に配当実績です。

(SBIに実績がないため本家のSCHDのデータを採用)

コロナショックでもしっかりと増配しているのは強みですね。

なお、分配金は年4回です。(3,6,9,12月)

日本の株式は通常年2回なので、多く配当が出るのは嬉しいですね。

米国株(ファンドも含む)の配当金に対する税金について

米国株の配当金は米国で約10%、日本で約20%、合計27%(1-1×0.9×0.8)の税金がかかります。

そのため、100円の配当金が出たとしても手元には73円しか残りません。

たとえ新NISAの枠で購入しても米国の約10%の課税は課税されます。

そのため、実質的な配当利回りは10%ほど低くなると覚えておきましょう。

信託報酬(維持手数料)

信託報酬(年間の維持手数料)は0.12%と高くもなく安くもない水準です。

他の有名なファンドと比較すると2倍ほど年間の維持費がかかるのは不利ですね。

とはいえ、そこまで高い手数料とは言えません。

手数料が0.1%違うと100万円に対して毎年1,000円の差が出ます。

この1,000円が大きいと思うか小さいと思うか次第ですね。

手数料が気になる人は、VYMなどの低コストファンドに投資をするか

他社の大手証券会社が同じような商品を作ることに期待しましょう。

手数料(信託報酬)の目安

安い0.1%未満

普通0.1-0.2%

高い0.2-0.5%

ぼったくり0.5%以上

リスク(価格変動の幅)

いくら配当利回りが良くても値動きが激しかったら気持ちも休まらないですよね。

SCHDのリスク(価格変動の幅)は下記のとおりです。

数字が高いほど価格の変動が大きいことを示します。

上記4ファンドではSPYDが突出してリスクが高く、他は同じくらいですね。

インデックス投資の王様であるS&P500のリスクが17.6%であることを考えると

SCHDのリスクは中程度といえます。

またSBI・SCHDは円ベースでの購入ですが、米国のSCHDを間接的に買っているため為替リスクは存在します。

円高になれば買いやすくなり、円安になれば買いにくくなる点は覚えておきましょう。

予想リターン

SBI・SCHDの予想リターンは・・・と言いたいところですが

運用開始は2024年12月からです。

そのため、米国本家のSCHDのデータを活用して比較していきます。

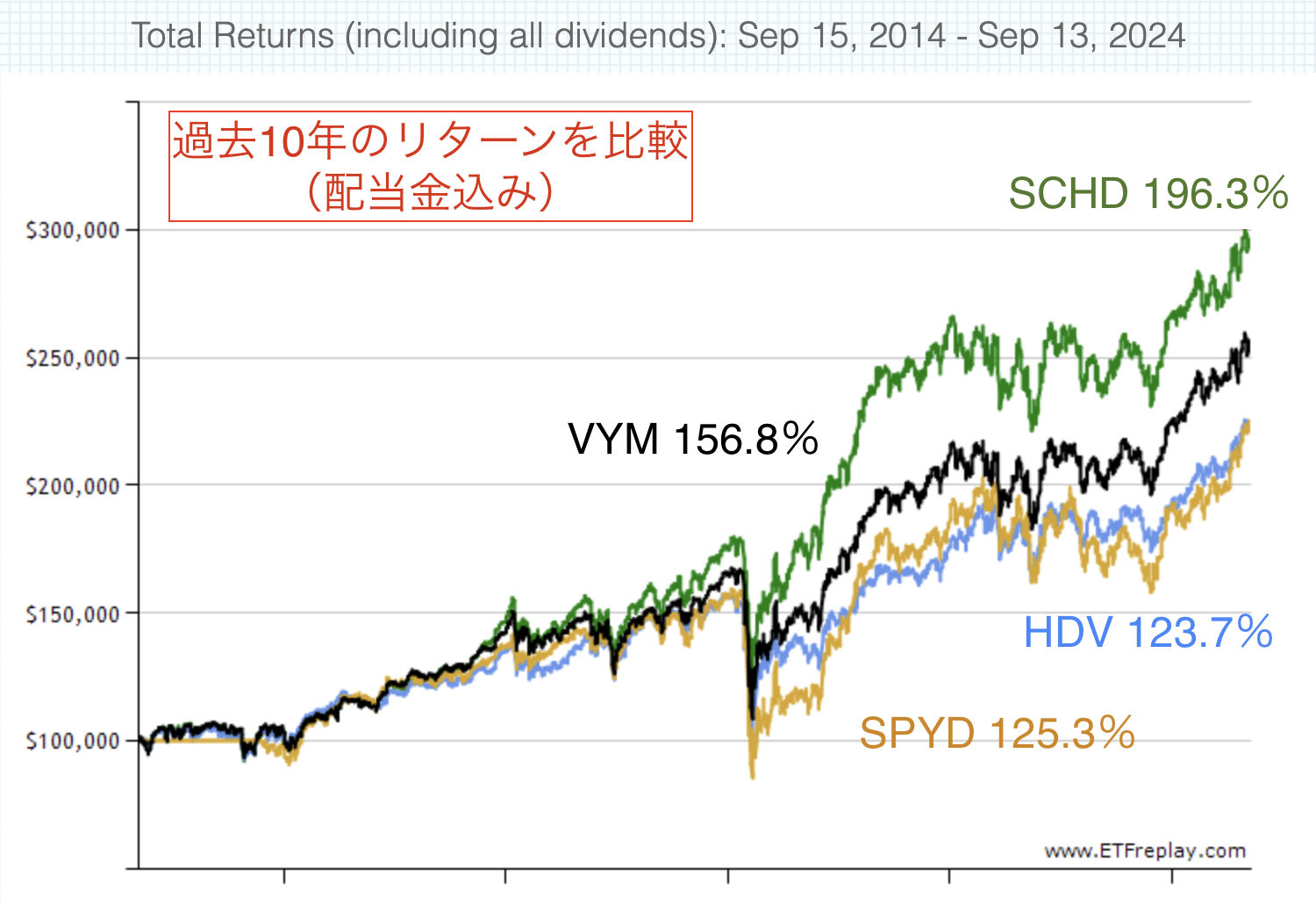

まずは過去10年のリターンをみていきましょう。

10年間で約3倍、とかなりのリターンです。

他の有名な米国高配当ファンドよりも突出してリターンがあり優秀なファンドだとわかりますね。

ちなみに同期間のS&P500のリターンは235%でSCHDよりもやや高いです。

流石インデックス投資の王様ですね。

各ファンドの年平均リターンは下記のとおりです。

SCHDは高配当ファンドとして頭一つ抜けて優秀です。

配当利回りはそこまで高くないものの、ずば抜けた増配率により

トータルリターンは圧倒的に一位ですね。

次にSBI・CSHDは買うべきかどうかを見ていきます。

SBI・SCHDは買うべきかどうか【結論:オススメできる】

結論から言うと、SBI・SCHD はオススメできます。

信託報酬はやや高いですが、圧倒的な増配率で将来多くの配当金を手元に運んでくれますからね。

また、日本株のみしか買っていない人は地域の分散の観点からの購入もオススメです。

通常、米国株は米国と日本で二重課税されます。

(米国株は合計約27%の課税、日本株は約20%の課税)

ただし、このファンドは二重課税の調整がSBI証券側でありますので約20%の配当課税で済みます。

その点でも米国の個別株を買うよりは手間も省けていいですね。

ちなみにNISA口座で購入した場合は、米国課税分10%は徴収されますのでご注意を。

ここまで見ている方ではいないと思いますが、

配当金は不要で資産をただ伸ばしたい人はオルカンやS&P500がオススメです。

時間に余裕がある方は、本ファンドを買いながら、日本の高配当株を個別で買うのも面白いかもしれませんね。

らふは価格を見ながら割安のタイミングで買う予定です。

SBI・SCHD 徹底分析のまとめ

1分でわかるSBI・SCHDまとめ(筆者の感想です)

SBI・SCHDとは

→米国の高配当株100社をまとめて買えるパックのこと。

SBI・SCHDのデータ

・信託報酬0.1238%

・構成銘柄数100

・予想配当(分配)利回り3.4%(2024年11月29日現在)

・年4回配当(分配)

SCHDの実績(※本家の米国ETF実績)

・増配率11.4%(過去10年)

・年平均リターン11.5%(過去10年)

楽天SCHDとの違い

・信託報酬

→SBIは0.12%、楽天は0.19%

・分配月

→SBI(3.6.9.12月)、楽天(2.5.8.1月)

目立った差は信託報酬のみ。

100万円投資して700円の違いなので誤差の範囲か。

他の高配当ファンドとの比較

信託報酬は他のファンドより若干高いが

その分リターンも高い。

増配率が高いため長期的に見れば

SCHDが一番優れていると言える。

SBI・SCHDを買うべきか

オススメできるファンド。

※投資は自己責任でお願いします。

らふ信託報酬もほどほどでパフォーマンスの高さは折り紙付き。

米国の高配当株を始めたい人におすすめと言える。

らふオススメ度★★★★☆(4.3)

SBI・SCHD はSBI証券のファンドです。

他の証券会社しか持っていない人は口座開設を早めに終わらせておきましょう。

おまけ

ここまでご覧いただきありがとうございます。

最後にあなたの人生に役立つ書籍を紹介させてください。

書籍は1,000円程度と手軽かつ誰でも簡単に知識を習得できる数少ないツールです。

株のリターンはある程度決まっていますが読書で得られるリターンは無限大。

節約の本を読んで年間5万円節約できれば年リターンは脅威の50,000%。

非常にコスパの良い投資といえます。

世界の富を牛耳るユダヤ人は、日本人の5倍も書籍を読んでいます。

書籍ほどコスパの良い投資は存在しません。

あなたの人生を豊かさにしてくれる書籍へ積極的に投資していきましょう!

らふ数ある高配当株の入門書として一番オススメ!

らふも愛読しています。

これ一冊あれば、他の書籍は不要。

デメリットもきちんと触れており信頼できます。

高配当株投資で

”少しでもリターンを上げたいなら”絶対に買うべき書籍です!

らふ総発行部数150万部を超えた

超ベストセラー本の改訂版!

お金にまつわる基礎知識を完全網羅。

学校では決して学べない”人生”に役立つ書籍です。

お金でもう悩みたくない人に是非オススメ!

この本のリターンは無限大、買わなきゃ絶対に損です。

らふ衝撃的なタイトルとは裏腹に

いかに人生を豊かにするかを教えてくれる良書。

人生で一番若いのは今!

今しかできない経験の大切さを切実に訴えてきて、

読んだらすぐ行動したくなる。

20代、30代と若い人にこそ読んでほしい一冊!

最後までご覧いただきありがとうございました。

週に数回、記事を投稿しますので是非サイトのお気に入り登録をお願いします!

最終的な投資決定はご自身の判断・責任でお願いします。

記載内容の誤りおよび掲載された内容によって

被ったトラブル・損失・損害等に対し筆者は一切の責任を負いません。

あらかじめご了承ください。